Guia do Número Fiscal NRT de Andorra

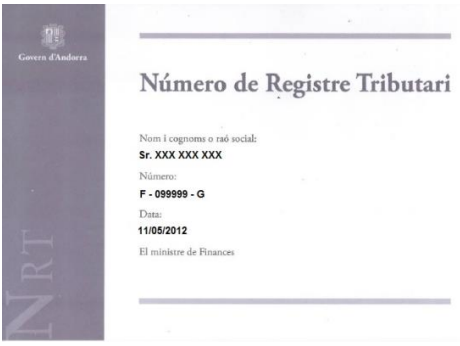

Número de Registre Tributari (NRT)

O Departament de Tributs i de Fronteres (Departamento de Impostos e Fronteiras) emite um Número de Registre Tributari (NRT) a toda pessoa jurídica, pessoa física e entidade não constituída que realize atividades tributáveis no Principado de Andorra — independentemente do status de residência. O NRT funciona como o número de identificação fiscal primário de Andorra e aparece em todas as declarações de IGI (Impost General Indirecte), declarações de imposto sobre a renda das pessoas jurídicas, documentos aduaneiros e faturas comerciais.

O NRT é permanente: não muda, a menos que haja modificação na estrutura jurídica ou na nacionalidade, conforme especificado no Artigo 16 dos Regulamentos de aplicação.

NRT para Residentes — NIA com Prefixo "F"

Para pessoas físicas residentes em Andorra, o NRT é o Número d'Identificació Administrativa (NIA) regido pela Lei 8/2007 de 17 de maio. O NIA para residentes tem o prefixo com a letra F (Artigo 14 dos Regulamentos). Os residentes andorranos recebem esse número automaticamente mediante o registro na administração de imigração e tributária.

NRT para Não Residentes — NIA com Prefixo "E"

As pessoas físicas que não são residentes em Andorra, mas têm obrigações fiscais no país, recebem um NIA precedido da letra E (Artigo 15 dos Regulamentos). Os não residentes devem solicitar diretamente ao Departament de Tributs i de Fronteres, normalmente junto com sua primeira transação tributável ou registro de IGI.

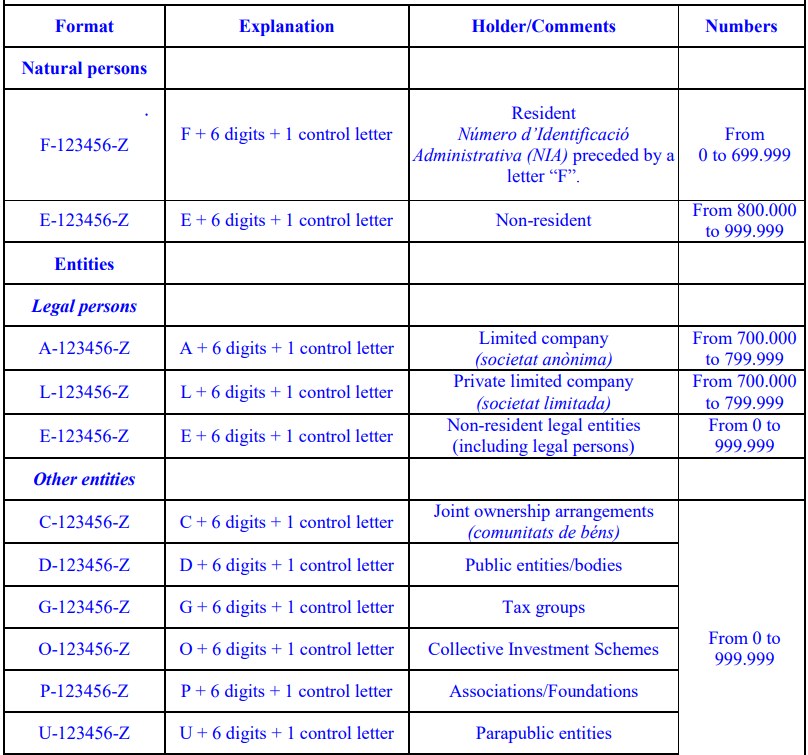

Especificação do Formato

Todo NRT segue uma estrutura fixa de 8 caracteres:

[LETRA PREFIXO] - [6 DÍGITOS] - [LETRA DE CONTROLE]

Exemplo: L-123456-A

Letra Prefixo — Códigos de Tipo de Entidade

| Prefixo | Tipo de Entidade |

|---|---|

| F | Pessoa física residente (titular de NIA) |

| E | Pessoa física não residente |

| A | Societat Anònima — sociedade anônima (SA) |

| L | Societat de Responsabilitat Limitada — sociedade de responsabilidade limitada (SL) |

| C | Cooperativa |

| D | Fundação ou associação |

| G | Entidade governamental |

| O | Outros organismos não comerciais |

| P | Sociedade profissional |

| U | Agrupamento temporário de empresas (UTE) |

Letra de Controle

O caractere final é uma letra de soma de verificação calculada a partir da parte numérica de 6 dígitos. Bibliotecas de software como python-stdnum implementam validação de formato e compacta para NRTs; a partir da versão 1.17, a biblioteca valida comprimento e estrutura, mas observa que a verificação do checksum da letra de controle não é realizada programaticamente — o que significa que a validação apenas de formato não garante que um NRT esteja genuinamente registrado.

Padrão Regex

Um regex somente de formato para validação do NRT:

^[A-Z]-\d{6}-[A-Z]$

Isso corresponde à estrutura letra–6 dígitos–letra. Os separadores (hífens ou espaços) são opcionais na forma compacta: L123456A.

Imagens de Referência do Formato

|

| Formato NRT |

|

| NRT |

Autoridade Emissora

Departament de Tributs i de Fronteres Govern d'Andorra Portal: www.govern.ad / www.e-tramits.ad

O departamento cuida da emissão do NRT, do registro de IGI, do imposto sobre a renda das pessoas jurídicas e das declarações aduaneiras. Os pedidos de NRT podem ser submetidos eletronicamente pelo portal e-tramits ou pessoalmente nos escritórios do departamento em Andorra la Vella.

IGI (Impost General Indirecte) — Imposto Indireto de Andorra

O IGI é o equivalente andorrano do IVA. Alíquotas principais:

| Categoria | Alíquota |

|---|---|

| Bens e serviços padrão | 4,5% |

| Serviços digitais e eletrônicos | 4,5% |

| Reduzida (alimentos, medicamentos) | 1% |

| Isenta (educação, saúde) | 0% |

O limite anual de faturamento de €40.000 determina o registro obrigatório de IGI tanto para empresas residentes quanto para fornecedores de serviços digitais não residentes. Abaixo desse limite, o registro é opcional, mas permitido.

Contexto Transfronteiriço e de Dupla Tributação

Andorra assinou acordos de dupla tributação (ADTs) com a Espanha e a França, ambos em vigor desde janeiro de 2016. Esses tratados estabelecem qual país tem direitos de tributação sobre diferentes categorias de renda para pessoas que dividem seu tempo entre Andorra e um país fronteiriço. Ao contrário dos ADTs da Espanha com a França e Portugal (que contêm disposições específicas para trabalhadores transfronteiriços), o acordo Andorra–Espanha não tem disposições dedicadas para trabalhadores fronteiriços, o que significa que se aplicam as regras gerais de residência.

Perguntas Frequentes

Uma empresa estrangeira com NRT pode abrir uma conta bancária andorrana sem um diretor residente?

Na prática, não — ou, na melhor das hipóteses, com extrema dificuldade. Embora um NRT seja emitido no momento da constituição, os três bancos andorranos (Andbank, Creand, Morabank) aplicam rigorosas conformidades KYC/AML alinhadas aos padrões europeus de combate à lavagem de dinheiro. Sua política atual torna muito difícil e frequentemente impossível para uma empresa de propriedade estrangeira abrir uma conta, a menos que pelo menos um acionista ou diretor possua uma autorização de residência andorrana. Entidades NRT puramente não residentes enfrentam rejeição rotineira ou atrasos de vários meses. Contratar uma gestoria local (agente administrativo) antes da constituição — em vez de depois — é a maneira mais confiável de navegar por esses requisitos de abertura de conta. [1] [2]

Ter uma autorização de residência passiva andorrana me torna residente fiscal para fins tributários?

Não automaticamente, e essa distinção pega muitos recém-chegados de surpresa. A residência passiva de Andorra (residència sense activitat lucrativa) exige apenas 90 dias de presença física por ano, mas a residência fiscal requer 183 dias de presença efetiva em Andorra ou ter seu principal centro de interesses econômicos e vitais lá. Se você tem a autorização, mas passa a maior parte do ano na Espanha ou na França, as autoridades fiscais desses países — que mantêm unidades dedicadas a monitorar residentes que afirmam ter se mudado — podem afirmar que você permanece residente fiscal lá sob as regras domésticas ou o acordo de dupla tributação pertinente. A lacuna de 90 a 183 dias é uma zona cinzenta em que seu país de origem pode exigir impostos mais encargos adicionais. [1] [2]

O que as letras de prefixo em um NRT andorrano significam e por que o prefixo da minha contraparte importa para a validação de faturas?

Todo NRT segue o formato X-999999-Y, em que a primeira letra codifica a categoria do contribuinte: F = pessoa física residente, E = pessoa física não residente, A = sociedade anônima (SA), L = sociedade de responsabilidade limitada (SL), e outras letras (C, D, G, O, P, U) cobrem cooperativas, fundações, entidades governamentais e organismos similares. Andorra não tem um portal de verificação em tempo real equivalente ao VIES da UE, portanto uma incompatibilidade entre o prefixo do NRT e o tipo de entidade declarado em uma fatura normalmente só surge durante uma auditoria do Departament de Tributs i de Fronteres. Emitir ou aceitar uma fatura com um prefixo incorreto ou incompatível pode desencadear a rejeição da fatura e problemas de conformidade com o IGI. [1] [2]

Andorra ainda é uma jurisdição de sigilo bancário, e minha conta andorrana será reportada à autoridade fiscal do meu país?

Não. Andorra abandonou completamente o sigilo bancário sob a Lei 19/2016, que entrou em vigor em 1º de janeiro de 2017 e implementou o Padrão Comum de Reporte (CRS) da OCDE domesticamente. Desde setembro de 2018, os bancos andorranos transmitem dados de titulares de contas — saldos, juros, dividendos e receitas brutas — anualmente ao Ministério das Finanças, que os encaminha às autoridades fiscais do país de residência fiscal de cada titular. Em 2024, Andorra troca informações automaticamente com todos os 28 estados-membros da UE sob o Protocolo AEOI Andorra-UE de 2016, além de uma lista crescente de mais de 73 jurisdições pelo Acordo Multilateral de Autoridade Competente da OCDE. A não divulgação de uma conta andorrana na declaração de imposto de renda do seu país após 2017 constitui uma omissão reportável. [1] [2]

Quando uma empresa não andorrana deve se registrar para IGI e obter um NRT para serviços digitais ou remotos vendidos a clientes andorranos?

Uma empresa não residente que forneça serviços digitais ou eletrônicos a pessoas físicas (B2C) em Andorra deve se registrar para IGI e obter um NRT assim que o faturamento anual de clientes andorranos ultrapasse €40.000. Abaixo desse limite, nenhum registro é necessário. A alíquota do IGI sobre serviços digitais é de 4,5% — significativamente menor do que as alíquotas de IVA da UE. Para vendas B2B em que o cliente andorrano já possui um NRT, aplica-se o mecanismo de inversão do sujeito passivo: a empresa andorrana autoliquida o IGI e nenhuma obrigação de registro recai sobre o fornecedor estrangeiro nessas transações. Obrigados não estabelecidos que ultrapassam o limite devem nomear um representante fiscal residente em Andorra antes de apresentar sua primeira declaração. [1] [2]

Recursos Relacionados

- Guia de número fiscal da França — estrutura de número fiscal do país vizinho

- Guia de número fiscal de Liechtenstein — outro pequeno microestado europeu

- Guia de número fiscal de San Marino — estrutura fiscal comparável de microestado

- Como verificar números de IVA da UE (VIES) — por que Andorra não tem portal equivalente

- Diretório mundial de nomes de IVA e número fiscal

Como a Lookuptax pode ajudar você?

A validação de IVA da Lookuptax revoluciona a validação de números de IVA com sua plataforma robusta, capacitando empresas a verificar números de IVA em mais de 100 países. Nossa tecnologia de ponta garante validação precisa e eficaz, reduzindo erros e aprimorando a conformidade fiscal.