Guia Fiscal da Bélgica — Numéro National, Ondernemingsnummer e Formato BTW/TVA

A Bélgica usa três identificadores fiscais sobrepostos: o Numéro National / Rijksregisternummer para pessoas físicas, o Ondernemingsnummer / Numéro d'entreprise para empresas registradas no Banco de Dados de Empresas (BCE/KBO), e o número BTW/TVA — o identificador de IVA — que é o número empresarial precedido pelo prefixo do país BE. Compreender qual número se aplica em qual contexto, e como cada um é validado, evita rejeições de faturas e penalidades de conformidade.

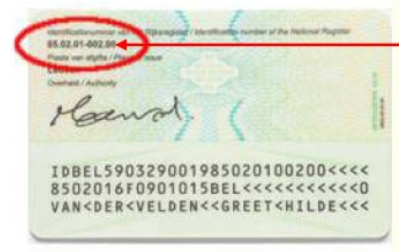

Numéro National (NN) / Rijksregisternummer

O Número Nacional é o identificador fiscal pessoal primário para residentes belgas. É um número de 11 dígitos estruturado como AAMMDD-XXX-CC, onde:

- AAMMDD — data de nascimento (ano de dois dígitos, mês, dia)

- XXX — número de sequência que distingue pessoas nascidas no mesmo dia (ímpar para homens, par para mulheres)

- CC — checksum de dois dígitos

Algoritmo de checksum (mod 97): Divida os primeiros 9 dígitos por 97 e subtraia o resto de 97. O resultado deve ser igual aos dois últimos dígitos. Para pessoas nascidas em 2000 ou depois, prefixe os 9 dígitos com o dígito 2 antes de aplicar o módulo — isso produz um checksum diferente para distinguir datas de nascimento do século XX das do XXI sem alterar o formato visível.

O número aparece no verso do cartão de identidade oficial belga (eID) e no Cartão de Seguridade Social emitido para residentes estrangeiros.

|  |

| Cartão de identidade oficial (verso) somente para cidadãos belgas | Cartão de Seguridade Social para residentes estrangeiros |

Número BIS para Não Residentes

Pessoas físicas não registradas no Registro Nacional — trabalhadores fronteiriços, empregados estrangeiros de curto prazo e proprietários estrangeiros de imóveis — recebem um número BIS (bisnummer / numéro Bis). Ele usa a mesma estrutura de 11 dígitos que o Rijksregisternummer, mas os dígitos do mês nas posições 3–4 são aumentados em 20 (se o sexo da pessoa é conhecido) ou 40 (se desconhecido). Isso torna os números BIS aritmeticamente distinguíveis sem exigir um formato separado. Não residentes que têm renda de fonte belga mas sem empregador belga devem entrar em contato diretamente com o SPF Finances para obter um número BIS antes de apresentar uma declaração de imposto de renda de não residente no formulário 276.2.

Ondernemingsnummer / Numéro d'entreprise

O número empresarial é um identificador de 10 dígitos que sempre começa com 0 ou 1, com os dois últimos dígitos atuando como número de verificação. É atribuído e registrado no Banque Carrefour des Entreprises (BCE) / Kruispuntbank van Ondernemingen (KBO) — o Banco de Dados de Empresas gerenciado pelo SPF Economia. O registro é acessível publicamente via o portal de pesquisa pública do BCE.

Exemplo de formato: 0999.999.999 ou 1999.999.999

Você também pode verificar um número empresarial belga passo a passo usando a interface oficial de pesquisa do BCE.

Número BTW/TVA (Número de IVA)

O número de IVA belga é o número empresarial precedido pelo código do país BE, dando uma string de 12 caracteres:

Formato: BE + 10 dígitos (ex: BE0999999999, BE1999999999)

Checksum mod-97: Os dois últimos dígitos da parte numérica de 10 dígitos satisfazem:

97 − (primeiros 8 dígitos mod 97) = últimos 2 dígitos

As empresas belgas mais antigas tinham números empresariais de 9 dígitos; um zero à esquerda foi adicionado durante a migração de formato de 2005, portanto ambos os prefixos BE0 e BE1 estão agora em circulação. Um número que falha na verificação mod-97 é estruturalmente inválido independentemente do status no VIES. Novas empresas com números começando com BE1 são válidas — o software que aceita apenas prefixos BE0 deve ser atualizado.

Nas faturas e correspondências oficiais, o número pode aparecer como BE0999999999 simples, como TVA BE0999999999 (francês) ou como BTW BE0999999999 (holandês) — todas as três formas são equivalentes.

Para validar um número de IVA belga ativo contra o banco de dados da UE, consulte como verificar um número de IVA na Bélgica.

Nota Fiscal Eletrônica B2B Obrigatória em 2026

A partir de 1º de janeiro de 2026, todas as empresas belgas sujeitas ao IVA devem trocar notas fiscais eletrônicas estruturadas via rede Peppol para transações B2B domésticas. O formato conforme à EN 16931 (UBL 2.1 via Peppol BIS Billing 3.0) exige o número BTW/TVA do fornecedor no formato BE+10 dígitos como campo obrigatório. As faturas sem um número de IVA corretamente formatado serão rejeitadas tecnicamente pelos pontos de acesso Peppol. Um período de tolerância se aplicou de janeiro a março de 2026; a aplicação de sanções retomou a partir de 1º de abril de 2026.

Para estruturas de TIN de países vizinhos, consulte o guia de TIN dos Países Baixos e o guia de TIN de Luxemburgo.

Perguntas Frequentes

Uma empresa fora da UE precisa de um representante fiscal e de uma garantia bancária para obter um número BTW/TVA belga?

Sim — ambos são obrigatórios para empresas fora da UE. Uma empresa estabelecida fora da UE que realiza fornecimentos tributáveis na Bélgica deve nomear um representante fiscal residente na Bélgica que seja solidariamente responsável por todo o IVA, juros e penalidades. [1] O representante também deve depositar uma garantia bancária no Tesouro belga cobrindo o passivo estimado de IVA, com um mínimo legal de € 7.500 e um máximo de € 1.000.000. As empresas estabelecidas na UE podem se registrar diretamente sem um representante fiscal e não enfrentam limite de registro — a obrigação surge a partir da primeira transação tributável. [2]

Não consigo mais fazer login no Intervat com meu certificado Isabel ou GlobalSign — o que faço?

A partir de 31 de janeiro de 2024, o SPF Finances removeu o suporte a certificados comerciais Isabel e GlobalSign em todos os seus e-serviços, incluindo o Intervat. [3] Não residentes sem um eID belga ou credencial de identidade nacional compatível com eIDAS devem agora se registrar por meio do ForReg, o procedimento alternativo de validação do SPF Finances, que não exige viagem à Bélgica. [4] Uma vez concedido o acesso ao ForReg, os usuários podem apresentar declarações de IVA, enviar listagens de clientes e gerenciar registros pelo Intervat. O software de contabilidade que dependia de certificados Isabel deve migrar para o novo fluxo de autenticação antes dos prazos de declaração, ou as declarações serão tecnicamente rejeitadas.

Meu software de validação rejeita números de IVA belgas que começam com BE1 — o número é realmente inválido?

Não — o número é válido. A Bélgica expandiu seu esquema de alocação de números empresariais para que novas entidades possam receber números começando com 1 em vez de 0, produzindo números BTW/TVA na forma BE1xxxxxxxxx. [5] Bibliotecas de validação e sistemas ERP que codificam rigidamente uma verificação de BE0 como único prefixo válido marcarão incorretamente esses números. O teste estrutural permanece o mesmo checksum mod-97 na parte numérica de 10 dígitos. Confirme que o número está ativo via portal VIES da UE ou Pesquisa Pública do BCE antes de concluir que é fraudulento. [6]

Minha fatura de subcontratante de construção precisa de texto especial para aplicar a inversão do sujeito passivo de IVA belga?

Sim — desde 1º de janeiro de 2023, a inversão do sujeito passivo sobre obras imobiliárias (o regime co-contractor / medecontractant) é obrigatória sempre que o cliente detém um número de IVA belga e apresenta declarações periódicas de IVA, incluindo contratantes estrangeiros registrados na Bélgica. [7] Cada fatura deve conter a declaração: "Inversão do sujeito passivo. Na ausência de objeção por escrito no prazo de um mês após o recebimento da fatura, presume-se que o cliente reconhece ser um sujeito passivo obrigado a apresentar declarações periódicas. Se essa condição não for atendida, o cliente é responsável pelo imposto, juros e multas devidos." Omitir essa declaração ou cobrar incorretamente 21% de BTW/TVA em vez de aplicar a inversão expõe o fornecedor a penalidades e pode exigir uma nota de crédito corretiva. [8]

Qual é o prazo de 3 meses para o regime fiscal de expatriados belgo (BBIB), e o que acontece se for perdido?

Sob o regime fiscal especial para contribuintes inbound (BBIB/RSII) introduzido em 1º de janeiro de 2022, o empregador deve apresentar um pedido eletrônico ao SPF Finances dentro de três meses do primeiro dia de trabalho do funcionário na Bélgica. [9] Perder esse prazo é definitivamente e irrevogavelmente inadmissível — não há mecanismo de apelação ou correção tardia. O regime permite que empregadores concedam um subsídio de despesas recorrente isento de impostos de até 35% do salário bruto (limitado a € 90.000 por ano), portanto um prazo perdido custa integralmente esse benefício ao funcionário e ao empregador. A elegibilidade também exige um salário bruto anual mínimo de € 70.000 e um período anterior de 60 meses sem residência fiscal belga ou emprego dentro de 150 km da fronteira. [10]

Como um não residente sem Numéro National obtém um identificador fiscal belga para apresentar uma declaração de imposto de renda?

Pessoas físicas não registradas no Registro Nacional da Bélgica recebem um número BIS (bisnummer / numéro Bis) — um identificador de 11 dígitos estruturado como o Rijksregisternummer, mas com os dígitos do mês de nascimento aumentados em 20 (se o sexo é conhecido) ou 40 (se desconhecido). [11] Se você tem renda de fonte belga mas não tem empregador belga para solicitar o número BIS em seu nome, entre em contato diretamente com o SPF Finances antes de apresentar a declaração de imposto de renda de não residente (formulário 276.2 / Formulier 276.2). Trabalhadores fronteiriços, empregados estrangeiros de curto prazo e proprietários estrangeiros de imóveis na Bélgica são os casos mais comuns que exigem esse caminho. [12]

Uma empresa estrangeira de SaaS que vende para consumidores belgas precisa de um número BTW/TVA belga ou o OSS é suficiente?

O OSS é suficiente para a maioria dos casos. Os provedores de serviços digitais baseados na UE podem contabilizar o IVA belga por meio do regime OSS (Balcão Único) da UE assim que suas vendas B2C transfronteiriças excedam o limite de € 10.000 em toda a UE — nenhum número de IVA belga é necessário. [13] Empresas fora da UE que vendem serviços digitais (SaaS, streaming, e-books) a consumidores belgas devem se registrar sob o OSS Não-União em qualquer Estado-membro da UE e não precisam obter um número BTW belga local. A obrigação começa a partir do primeiro euro de vendas a consumidores belgas — não há limite de registro de nível de país para fornecedores fora da UE. Um registro belga direto só é necessário se a empresa também armazena mercadorias na Bélgica, tem um estabelecimento fixo lá, ou realiza transações fora do escopo do OSS. [14]

Recursos Relacionados

- Como verificar um número de IVA na Bélgica — guia passo a passo para validação VIES de números BTW/TVA belgas

- Como verificar um Número Empresarial na Bélgica — passo a passo da Pesquisa Pública do BCE para consultas de Ondernemingsnummer

- Guia de TIN dos Países Baixos — identificadores BSN e RSIN para o maior parceiro comercial da Bélgica

- Guia de TIN de Luxemburgo — estrutura NIF para operações Benelux transfronteiriças

Como a Lookuptax pode ajudar você? A validação de IVA da Lookuptax revoluciona a validação de números fiscais com sua plataforma robusta, capacitando empresas a verificar números fiscais em mais de 100 países. Nossa tecnologia de ponta garante validação precisa e eficaz, reduzindo erros e aprimorando a conformidade fiscal.