GoBD-Konformität für Unternehmen in Deutschland – Vollständiger Leitfaden

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

In Deutschland sind alle Unternehmen verpflichtet, die strengen Buchführungs- und Aufzeichnungspflichten der GoBD einzuhalten – der „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff". Verstöße gegen die GoBD können schwerwiegende Folgen haben, wie steuerliche Strafen und Nachveranlagungen. Dieser Leitfaden erläutert, was GoBD-Konformität bedeutet und wie Unternehmen häufige Fehler vermeiden können.

Was sind die GoBD?

GoBD steht für „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff" (Allgemein anerkannte Grundsätze der ordnungsgemäßen Buchführung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie des Datenzugriffs).

Die GoBD wurden 2014 eingeführt und seitdem regelmäßig aktualisiert. Sie legen Standards für die ordnungsgemäße Buchführung und Aufbewahrung zu steuerlichen Zwecken beim Einsatz elektronischer Systeme fest. Die GoBD gelten für alle Steuerpflichtigen in Deutschland, einschließlich Kleinunternehmer, Freiberufler, Kapitalgesellschaften, gemeinnützige Organisationen und andere, die gesetzlich zur Aufbewahrung von Geschäftsunterlagen zu steuerlichen Zwecken verpflichtet sind.

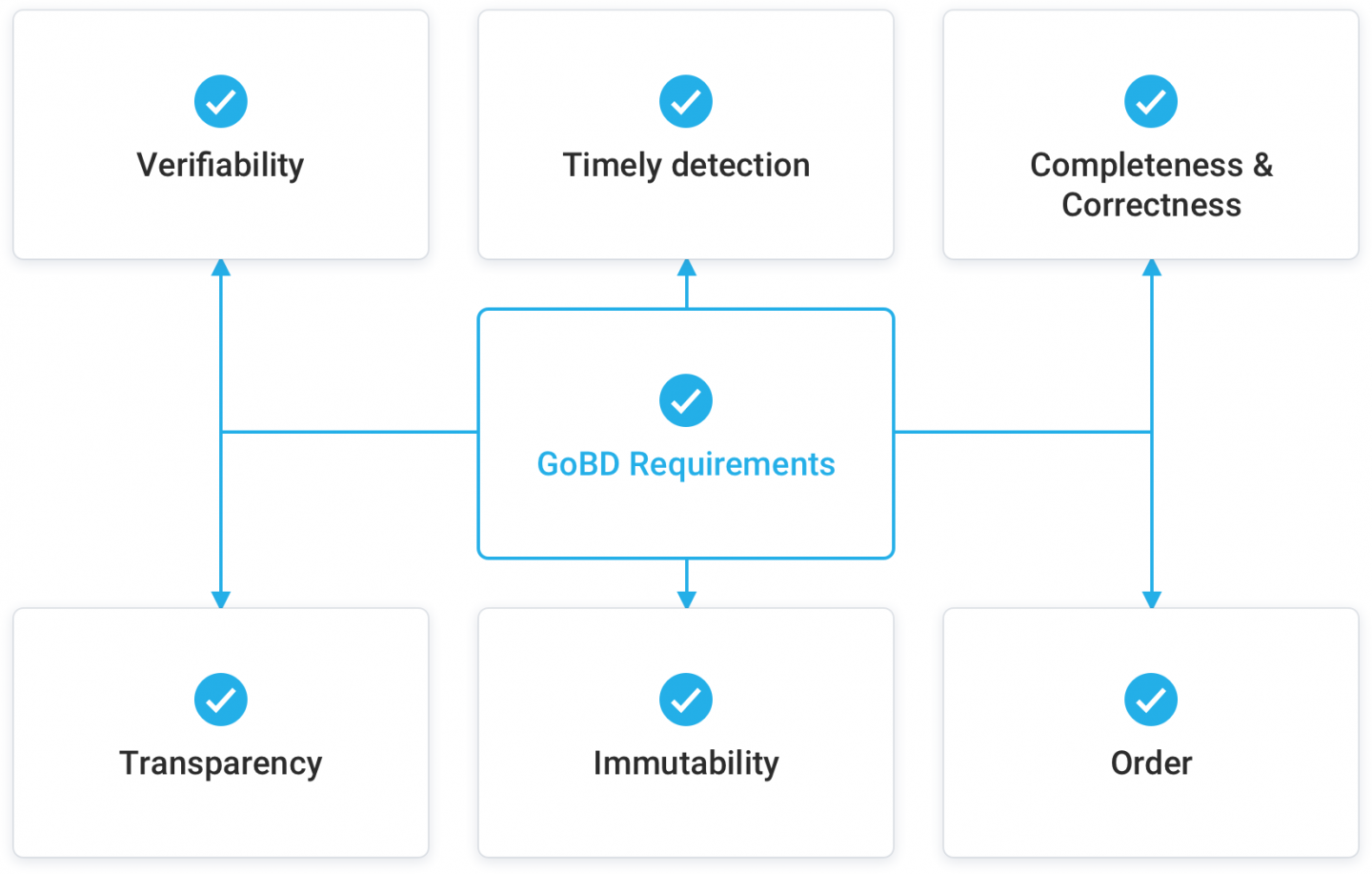

Wesentliche Anforderungen der GoBD

Die GoBD-Konformität umfasst viele spezifische Regelungen. Die Kernprinzipien lauten:

- Aufzeichnungen müssen nachvollziehbar und nachprüfbar sein. Alle Geschäftsvorfälle müssen klar und verständlich dokumentiert sein.

- Aufzeichnungen müssen vollständig und richtig sein. Keine Geschäftsvorfälle dürfen ausgelassen, gefälscht oder falsch dargestellt werden.

- Geschäftsvorfälle müssen zeitgerecht gebucht werden. Die Fristen reichen von täglich bis zu 10 Tagen.

- Aufzeichnungen müssen ordnungsgemäß geordnet und archiviert sein. Eine ordnungsgemäße Ablagestruktur muss eingehalten werden.

- Aufzeichnungen müssen unveränderbar sein. Keine Manipulation oder Änderungen an gespeicherten Dokumenten.

- Aufzeichnungen müssen zugänglich sein. Steuerbehörden können Daten anfordern, und Organisationen müssen Zugang gewähren.

|

| GoBD-Anforderungen |

Anwendungsbereich der GoBD

Die GoBD decken alle Geschäftsvorfälle ab, die steuerliche Relevanz haben. Dazu gehören Unterlagen aus:

- Finanzbuchhaltung

- Lagerverwaltung

- Lohnbuchhaltung

- Rechnungstellung

- Auftragsabwicklung

- Korrespondenz mit steuerlichen Auswirkungen

- Reisekosten

- Verträge

- Bankbelege

Grundsätzlich fällt jedes System, jeder Prozess oder jedes Dokument mit steuerlich relevanten Informationen unter die GoBD-Vorschriften.

GoBD für digitale Dokumente

Die GoBD wurden als Reaktion auf den Wandel von Papier- zu elektronischen Unterlagen im Geschäftsleben entwickelt. Sie zielen darauf ab, bestehende Grundsätze für den Umgang mit Papierdokumenten auf das digitale Zeitalter zu übertragen. Wesentliche Anforderungen an elektronische Dokumente gemäß GoBD umfassen:

- Die digitale Reproduktion von Papierbelegen muss Inhalt und Vollständigkeit bewahren. Scan-Richtlinien müssen dokumentiert werden.

- Elektronische Originale wie E-Mails, elektronische Bankbelege usw. müssen ordnungsgemäß in Originalformaten gespeichert werden.

- Speicherformate müssen standardisiert, maschinenlesbar und dürfen keine proprietären Blackboxen sein. PDF/A wird empfohlen.

- Meta-Informationen wie Belegart, Erstellungsdatum, Zuordnungen usw. müssen erhalten bleiben.

- Elektronische Aufzeichnungen müssen über geeignete Zugriffskontrollen und Verschlüsselung verfügen.

- Originaldateien müssen nach jeder Formatkonvertierung oder -migration aufbewahrt werden.

- Änderungen und Löschungen müssen protokolliert werden. Das System muss einen Audit Trail erstellen.

- Daten müssen regelmäßig gesichert werden, um Datenverlust zu verhindern. Archivierungsfristen gelten.

Folgen der Nichteinhaltung

Verstöße gegen die GoBD bei einer Steuerprüfung berechtigen die Behörden, alle Aufzeichnungen und Buchführungsunterlagen zu verwerfen. Dies zwingt sie, die geschuldeten Steuern zu schätzen, was häufig zu einer höheren Steuerlast führt.

Darüber hinaus kann die fehlende GoBD-Konformität sofortige Bußgelder von bis zu 25.000 € durch Steuerbehörden rechtfertigen. Weitere häufige Folgen sind:

- Nichtanerkennung von Betriebsausgaben mangels Nachweise

- Rückzahlung von Subventionen oder geltend gemachten Gutschriften

- Bußgelder für verspätete Einreichung oder Fehler

- Verpflichtende Erhöhung der Prüfungshäufigkeit

- Reputationsschäden und mangelndes Investorenvertrauen

- Aussetzung der Steuerveranlagung, wenn Aufzeichnungen als unbrauchbar eingestuft werden

- Strafrechtliche Verfahren bei vorsätzlicher Manipulation

Häufige GoBD-Fehler vermeiden

Viele Unternehmen haben Schwierigkeiten mit der vollständigen GoBD-Konformität. Häufige Fallstricke sind:

- Fehlende oder unzureichende Verfahrensdokumentation

- Mangel an strukturierten Ablagesystemen

- Inkonsistente Buchungsintervalle

- Speicherung von Belegen in nicht konformen Formaten wie Word-Dokumenten

- Nichtaufbewahrung von Originalen nach Digitalisierung oder Konvertierung

- Fehlendes ordnungsgemäßes Protokollieren von Änderungen, Löschungen und Korrekturen

- Keine Sicherung der Daten gegen Manipulation

- Unzureichende Datensicherung

- Fehlende Gewährung des ordnungsgemäßen Datenzugriffs für Steuerprüfer

Durch Vermeidung dieser Fehler und regelmäßige Aktualisierung entsprechend der sich entwickelnden Richtlinien können Unternehmen die Effizienzvorteile digitaler Aufzeichnungen nutzen und gleichzeitig die GoBD-Konformität wahren.

GoBD-Compliance-Software

Dedizierte GoBD-revisionssichere Buchhaltungs- und Archivsysteme können die Einhaltung erheblich vereinfachen. Zu suchende Funktionen umfassen:

- Pflege eines indizierten Dokumentenverlaufs und Audit Trails

- Verschlüsselung und Zugriffskontrollen

- Regelmäßige automatisierte Datensicherungen

- Unterstützung konformer Formate wie PDF/A

- Nahtlose Handhabung der Papierdigitalisierung

- Änderungsprotokollierung auf Datensatz- und Feldebene

- Workflow-Automatisierung und Erinnerungen

- Rollenbasierter Zugriff und Berechtigungen

- Einfacher Abruf für Steuerprüfungen

- Unterstützung für gängige steuerrelevante Daten wie Rechnungen