Guide zur französischen Steueridentifikationsnummer (NIF & SIREN/SIRET)

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

Numéro d'identification fiscale (NIF)

Die Steuerbehörden in Frankreich weisen Personen, die ihre steuerlichen Pflichten erfüllen, eine Steueridentifikationsnummer (TIN) zu. Diese einzigartige und dauerhafte TIN wird bei der Registrierung einer Person in den Datenbanken der französischen Steuerverwaltung zugewiesen. Als numéro fiscal de référence oder numéro SPI im Französischen bezeichnet, gewährleistet diese Kennung Zuverlässigkeit und Beständigkeit.

Für deutsche Unternehmen, die Mitarbeiter in Frankreich haben oder dorthin entsenden, ist das Verständnis des NIF wichtig für die Lohnbuchhaltung.

Format

Das NIF besteht aus 13 Ziffern im Format 99 99 999 999 999. Die erste Ziffer der TIN ist immer 0, 1, 2 oder 3.

|

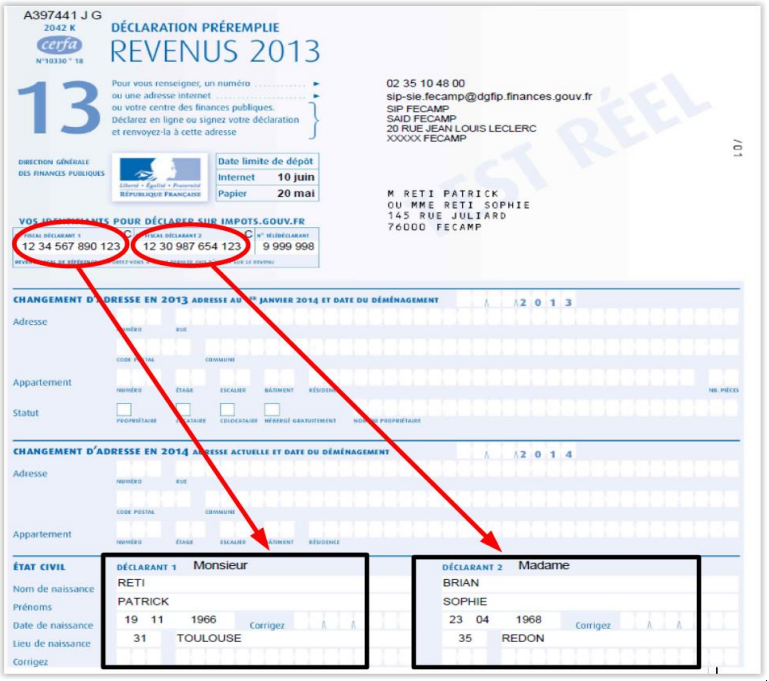

| Numéro fiscal auf Steuererklärung |

|

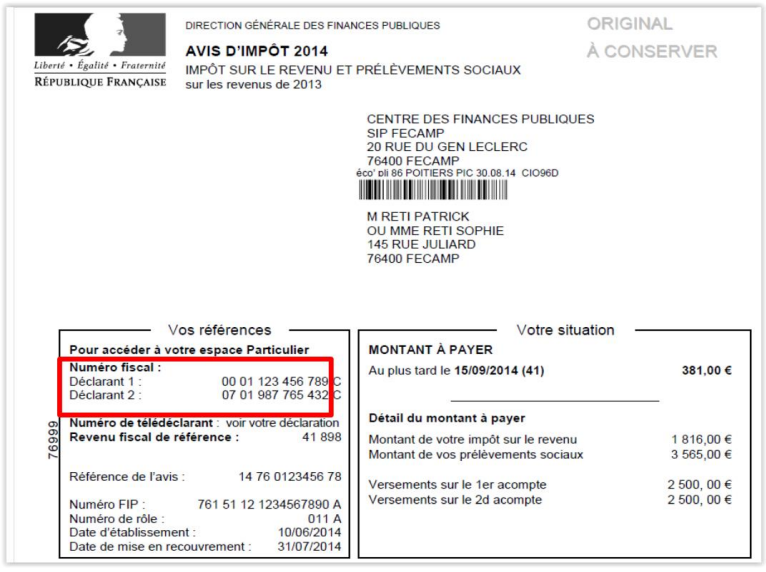

| Numéro fiscal auf Steuerbescheid |

SIREN

Bei der Gründung erhalten französische Unternehmen und Einzelpersonen, die geschäftliche Aktivitäten ausüben, eine Identifikationsnummer von einer staatlichen Behörde. Dieses numéro SIREN dient verschiedenen Zwecken, insbesondere der Besteuerung. Finanzinstitutionen wie Fonds communs de placement (FCP) und Sociétés d'investissement à capital variable (SICAV) fallen in diese Kategorie. Im Gegensatz zur FCP besitzt die SICAV keine Steueridentifikationsnummer. Bemerkenswert ist, dass die Erhebung von Steueridentifikationsnummern für als Finanzinstitutionen (FIs) klassifizierte Einheiten nicht verpflichtend ist.

Format

Das SIREN-Nummer besteht aus 9 Ziffern im Format 999 999 999. Es ist vergleichbar mit der deutschen Handelsregisternummer, aber landesweit eindeutig.

Offizielle Datenbank - SIREN Suche

Taxe sur la Valeur Ajoutee (TVA)

Dies ist die französische Umsatzsteuer-Identifikationsnummer (USt-IdNr), die für den intra-EU-Handel entscheidend ist.

Format - FR (Ländercode) + 2 Ziffern (Prüfschlüssel) + SIREN.

Ländercode + 11 Zeichen. Die ersten oder zweiten Stellen (oder beide) können alphabetische Zeichen enthalten (jeder Buchstabe außer O oder I).

Beispiele: 12345678901, X1234567890, 1X123456789, XX123456789

Beispiel - FR 12 123456789.

SIRET

Das SIRET (Système d'Identification du Répertoire des Entreprises et de leurs Établissements) ist eine eindeutige Identifikationsnummer, die Unternehmen in Frankreich zugewiesen wird. Es besteht aus 14 Ziffern und dient dazu, spezifische Betriebsstätten eines Unternehmens zu identifizieren. Das SIRET ist entscheidend für die Unternehmensregistrierung, Verfolgung und Compliance.

Das SIRET besteht aus der 9-stelligen SIREN-Nummer sowie einer zusätzlichen 5-stelligen Komponente (NIC), die den spezifischen Standort repräsentiert. Das SIRET bietet damit granularere Details zum physischen Standort des Unternehmens innerhalb Frankreichs.

|

| SIRET |

Häufig gestellte Fragen

Meine Rechnung wurde abgelehnt, weil ich SIREN statt SIRET angegeben habe — was ist die gesetzliche Anforderung, und wie hoch ist die Strafe?

Das französische Handelsrecht (Artikel L. 123-237 Code de commerce) verlangt die SIRET-Nummer — nicht nur die SIREN — auf Rechnungen zwischen Unternehmen. Die SIRET ist der 14-stellige Identifikator (SIREN + 5-stellige NIC), der die spezifische Betriebsstätte des ausstellenden Unternehmens identifiziert. Nur die SIREN (9 Ziffern) anzugeben ist ein fehlendes Pflichtmerkmal. Gemäß Artikel 1737 des Code général des impôts beträgt die Strafe 15 € pro fehlendem oder unrichtigem Merkmal pro Rechnung, begrenzt auf 25 % des Rechnungsbetrags. Ein erstmaliger Fehler, der innerhalb von 30 Tagen nach einer Benachrichtigung der Steuerbehörde korrigiert wird, wird nicht bestraft. Die SIRET des Kunden wird ab September 2026 auch ein Pflichtfeld auf E-Rechnungen. [1] [2]

Ab wann muss ein französischer Auto-Entrepreneur TVA berechnen, und haben sich die Schwellenwerte 2025 geändert?

Die franchise en base de TVA (USt-Befreiung) für Micro-Entrepreneurs überstand einen Reformversuch 2025, der die Schwellenwerte auf 25.000 € hätte senken sollen — diese Reform wurde durch Gesetz Nr. 2025-1044 vom 3. November 2025 aufgegeben. Die Schwellenwerte 2026 bleiben bei 37.500 € (Dienstleistungen) und 85.000 € (Waren). Die Auslöseregel hat sich jedoch ab dem 1. Januar 2025 geändert: Das Überschreiten des Grundschwellenwerts im Laufe des Jahres bedeutet nun, dass TVA erst ab dem 1. Januar des Folgejahres fällig wird (die alte Zwei-Jahres-Schonfrist ist weggefallen). Das Überschreiten des Toleranzschwellenwerts (41.250 € für Dienstleistungen / 93.500 € für Waren) löst die TVA-Pflicht weiterhin sofort aus, rückwirkend ab dem ersten Tag des jeweiligen Monats. [1]

Neue Micro-Entrepreneurs werden von einer CFE-Rechnung im zweiten Jahr überrascht — ist das erste Jahr wirklich befreit?

Ja. Micro-Entrepreneurs (Auto-Entrepreneurs) sind im Kalenderjahr der Unternehmensgründung vollständig von der Cotisation Foncière des Entreprises (CFE) befreit — es trifft keine Rechnung ein. Der Schock kommt im zweiten Jahr: Eine CFE-Benachrichtigung erscheint basierend auf der Mindestabgabe für Ihre Gemeinde, und im dritten Jahr kann die Steuer nochmals sprunghaft ansteigen, da die Basis auf die Mietwerte aus dem Jahr N-2 wechselt, ohne die 50%ige Reduktion, die im zweiten Jahr galt. Micro-Entrepreneurs mit einem Jahresumsatz unter 5.000 € sind unabhängig von ihrer Betriebsdauer auch von der Mindest-CFE-Abgabe befreit. Reichen Sie die erste CFE-Erklärung (Formular 1447-C) vor dem 31. Dezember Ihres Gründungsjahres ein, um Komplikationen zu vermeiden. [1]

Wie kann ein nicht ansässiger Ausländer ohne Frankreichbesuch eine französische NIF (numéro fiscal) erhalten?

Nicht-Residenten, die eine französische NIF benötigen, aber noch nie eine französische Steuererklärung eingereicht haben, können diese vollständig online über impots.gouv.fr beantragen, ohne nach Frankreich reisen zu müssen. Gehen Sie zum Abschnitt "Votre espace particulier", klicken Sie auf "Vous n'avez pas encore de numéro fiscal ?" und reichen Sie Ihre Personenstandsdaten, eine französische Postadresse (die Adresse eines Freundes oder Ihres Buchhalters ist akzeptabel) und eine Kopie Ihres Ausweisdokuments ein. Die DGFiP weist die 13-stellige NIF in der Regel innerhalb einer Woche zu und benachrichtigt Sie per E-Mail. Nicht-Residenten mit Einkünften aus Frankreich müssen Papieranträge an den Service des Impôts des Particuliers Non-Résidents (SIPNR), 10 rue du Centre, TSA 10010, 93465 Noisy-le-Grand Cedex richten. [1]

Welche Unternehmen müssen bis September 2026 die französische E-Invoicing-Pflicht einhalten, und erhalten Kleinstunternehmen mehr Zeit?

Frankreichs verbindliche B2B-E-Invoicing-Reform legt eine zweistufige Frist fest. Ab 1. September 2026 müssen alle umsatzsteuerregistrierten Unternehmen in der Lage sein, E-Rechnungen zu empfangen, und große Unternehmen (grandes entreprises) sowie mittelgroße Unternehmen (ETI) müssen diese auch ausstellen. Ab 1. September 2027 müssen auch KMU (PME) und Kleinstunternehmen E-Rechnungen ausstellen. Rechnungen müssen für B2B-Transaktionen über eine zertifizierte Plateforme de Dématérialisation Partenaire (PDP) oder für Rechnungen an den öffentlichen Sektor (B2G) über Chorus Pro übermittelt werden. SIREN und SIRET sowohl des Ausstellers als auch des Empfängers sind Pflichtdatenfelder in der elektronischen Rechnung. [1]

Weiterführende Ressourcen

- Frankreich USt-Länderführer

- Wie man französische TVA-Nummern überprüft

- Wie man französische SIREN-Nummern überprüft

- Wie man französische SIRET-Nummern überprüft

- Wie man französische EORI-Nummern überprüft

- Frankreich E-Invoicing (Chorus Pro) Leitfaden

- Weltweites Verzeichnis von USt- und Steuer-ID-Bezeichnungen

- USt-Registrierungsschwellen weltweit

Wie kann Lookuptax Ihnen helfen?

Lookuptax USt-IdNr Validierung revolutioniert die Überprüfung von Umsatzsteuernummern mit einer robusten Plattform, die es Unternehmen ermöglicht, Nummern in über 100 Ländern nahtlos zu validieren. Unsere Spitzentechnologie gewährleistet eine genaue und effiziente Prüfung, reduziert Fehler und verbessert die Compliance.