Südkorea Steuer-ID-Leitfaden — RRN, BRN & CRN

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

Südkorea betreibt drei verschiedene Steueridentifikationsnummernsysteme, die von zwei separaten Behörden verwaltet werden: dem Innenministerium (für Einzelpersonen) und den Bezirksfinanzämtern des Nationalen Steuerdienstes (NTS) (für Unternehmen). Zu verstehen, welche Nummer für Ihre Situation gilt — und wo sie auf amtlichen Dokumenten erscheinen muss — verhindert Rechnungsablehnungen, einbehaltene Zahlungen und NTS-Einreichungsfehler. Dieser Leitfaden behandelt alle drei Systeme: die Resident Registration Number (RRN), die Business Registration Number (BRN) und die Corporation Registration Number (CRN).

Resident Registration Number (주민등록번호)

Die Resident Registration Number (RRN) wird vom Innenministerium an koreanische Staatsbürger mit Wohnsitz im Land ausgegeben. Sie dient als primärer individueller Steueridentifikator für Einkommensteuererklärungen, Übertragungsteuer, Erbschaftsteuer und Schenkungsteuererklärungen. Arbeitgeber verweisen auch darauf, wenn sie Quellensteuer auf Löhne und Gehälter berechnen und abführen. [1]

Für CRS-Zwecke (Common Reporting Standard) wird eine vom Außenministerium ausgestellte Reisepassnummer als alternativer TIN für im Ausland lebende koreanische Staatsangehörige oder nicht ansässige Einzelpersonen ohne RRN anerkannt.

|

| Einwohner-Registrierungskarte |

Format und Struktur

Die RRN ist eine 13-stellige Nummer im Format XXXXXX-XXXXXXX.

| Feld | Detail |

|---|---|

| Gesamtlänge | 13 Ziffern |

| Format | TTMMJJ-GXXXXXXXXP |

| Ziffern 1–6 | Geburtsdatum (JJMMTT) |

| Ziffer 7 | Geschlechts- und Jahrhundertcode (1/2 = 1900er männlich/weiblich; 3/4 = 2000er männlich/weiblich; 5/6 = ausländische Staatsangehörige 1900er; 7/8 = ausländische Staatsangehörige 2000er) |

| Ziffern 8–12 | Registrierungsregion und fortlaufende Seriennummer |

| Ziffer 13 | Prüfziffer (Luhn-artige gewichtete Prüfsumme) |

| Beispiel | 850102-1234567 (männlich, geboren 2. Januar 1985) |

Die siebte Ziffer kodiert sowohl das Geschlecht als auch das Geburtsjahrhundert, weshalb „0" niemals verwendet wird — die Werte reichen von 1 bis 9, wobei höhere Werte für ausländische Staatsangehörige und Auslandskoreanern reserviert sind.

Datenschutzbeschränkungen

Seit August 2014 verbietet das Gesetz zum Schutz personenbezogener Daten (PIPA) jeder Person oder Stelle, eine RRN ohne explizite gesetzliche Grundlage zu erheben oder zu verarbeiten. Einwilligung allein reicht nicht aus. Für die Online-Identitätsverifizierung müssen Unternehmen Ersatzmethoden wie IPIN, Mobilfunk-Trägerverifizierung oder digitale Zertifikate verwenden, anstatt direkt eine RRN anzufordern.

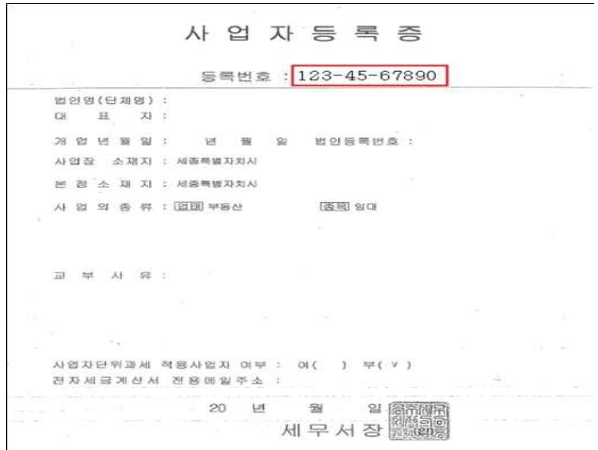

Business Registration Number (사업자등록번호)

Die Business Registration Number (BRN) wird vom Leiter eines Bezirksfinanzamts unter dem Nationalen Steuerdienst (NTS) ausgestellt. Sie ist der primäre Steueridentifikator für alle NTS-Einreichungen, einschließlich USt-Erklärungen, Körperschaftsteuererklärungen und Quellensteuereinreichungen. Jede Stelle, die in Südkorea ein Unternehmen gründet, muss sich registrieren und eine BRN erhalten, bevor sie den Betrieb aufnimmt. [2]

|

| Unternehmensregistrierungsbescheinigung (사업자등록증) |

Format und Struktur

| Feld | Detail |

|---|---|

| Gesamtlänge | 10 Ziffern |

| Format | XXX-XX-XXXXX |

| Ziffern 1–3 | Bezirksfinanzamtscode |

| Ziffern 4–5 | Unternehmenstypcode (01–79 = Einzelperson; 81–84 = Körperschaft) |

| Ziffern 6–9 | Registrierungssequenznummer |

| Ziffer 10 | Prüfziffer |

| Beispiel | 123-45-67890 |

Überprüfung

Der NTS bietet über das Hometax-Portal ein kostenloses Online-BRN-Überprüfungstool an. Sie können prüfen, ob eine BRN aktiv ist und mit einer registrierten Stelle übereinstimmt, bevor Sie eine Steuerrechnung ausstellen oder annehmen. Dies ist für B2B-Transaktionen unerlässlich — eine inaktive oder ungültige BRN bedeutet, dass der Empfänger keinen Vorsteuerabzug geltend machen kann. [2]

Pflicht zur elektronischen Steuerrechnung

Das koreanische Recht verpflichtet USt-registrierte Unternehmen, elektronische Steuerrechnungen (전자세금계산서) über das NTS-Hometax-System auszustellen. Körperschaften unterliegen dieser Anforderung seit 2011. Für Einzelunternehmer (개인사업자) wurde der Schwellenwert schrittweise gesenkt: 300 Millionen KRW (vor Juli 2023), 100 Millionen KRW (Juli 2023 – Juni 2024) und 80 Millionen KRW (ab Juli 2024). Jeder Einzelunternehmer, dessen steuerpflichtiger Lieferungswert im Vorjahr 80 Millionen KRW oder mehr erreicht hat, muss nun für alle USt-pflichtigen Lieferungen elektronische Steuerrechnungen ausstellen. [3]

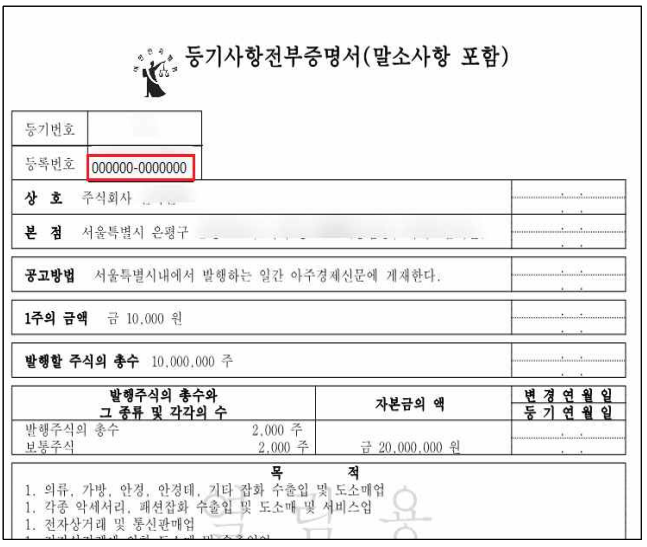

Corporation Registration Number (법인등록번호)

Wenn eine juristische Person ihre Gründung beim Gericht registriert, erhält sie eine Corporation Registration Number (CRN), die vom Obersten Gerichtsregister verwaltet wird. Die CRN belegt die rechtliche Existenz und ist von der vom NTS ausgestellten BRN zu unterscheiden. Obwohl die CRN als TIN in CRS- und FATCA-Berichtskontexten anerkannt wird, ist sie kein gültiger Steuerrechnungsidentifikator. [1]

|

| Beglaubigte Kopie des Körperschaftsregisters |

Format und Struktur

| Feld | Detail |

|---|---|

| Gesamtlänge | 13 Ziffern |

| Format | XXXXXX-XXXXXXX |

| Ausstellende Behörde | Oberstes Gerichtsregister (법원) |

| Auf Steuerrechnungen verwendet | Nein — stattdessen BRN erforderlich |

| Als TIN anerkannt in | CRS/FATCA-Berichterstattung |

| Beispiel | 110111-1234567 |

Eine neu gegründete ausländische Tochtergesellschaft verwechselt diese beiden Nummern häufig. Der Gerichtsregisterauszug zeigt die CRN; die vom NTS ausgestellte Unternehmensregistrierungsbescheinigung (사업자등록증) zeigt die BRN. Fordern Sie stets die BRN aus der Bescheinigung an, nicht aus dem Gerichtsdokument.

Welche Nummer gehört wohin?

| Kontext | Erforderliche Nummer |

|---|---|

| Koreanische elektronische Steuerrechnung (전자세금계산서) | BRN |

| USt-Erklärungseinreichung über Hometax | BRN |

| Körperschaftsteuererklärung | BRN |

| Quellensteuer auf Arbeitnehmerlöhne | RRN (Mitarbeiter) + BRN (Arbeitgeber) |

| CRS/FATCA-Finanzkontoberichterstattung | RRN oder CRN oder Reisepassnummer |

| Gerichtsregistereintragungen und Rechtspersönlichkeit | CRN |

Ausländische Unternehmen und koreanische USt

Ausländische Unternehmen ohne koreanische juristische Person, die digitale Dienstleistungen (Software, Cloud, Streaming, Online-Werbung) an koreanische Verbraucher verkaufen, müssen sich beim NTS im Rahmen des Simplified Business Operator-Systems (간편사업자 등록) registrieren. Korea wendet eine Nullschwelle an — die Registrierung ist vor dem ersten B2C-Verkauf erforderlich. Der USt-Satz beträgt 10 %, mit vierteljährlichen Einreichungsfristen bis zum 25. des Monats nach jedem Quartal. [4]

B2B-Lieferungen an koreanische Unternehmen, die nach dem Reverse-Charge-Verfahren selbst abrechnen, erfordern keine Registrierung des ausländischen Lieferanten, Sie müssen jedoch die BRN des koreanischen Käufers überprüfen, um den B2B-Status zu bestätigen.

Für einen umfassenderen Überblick darüber, wie die USt-Registrierung in verschiedenen Rechtsordnungen funktioniert, lesen Sie den Leitfaden zur USt-, Umsatzsteuer- und GST-Registrierung. Zum Vergleich mit einem ähnlichen Asia-Pazifik-System behandelt der Japan-Steuer-ID-Leitfaden My-Number- und Corporate-Number-Regeln einschließlich des Qualified-Invoice-Systems.

Häufig gestellte Fragen

Kann ein koreanisches Unternehmen meine RRN (주민등록번호) rechtmäßig für eine routinemäßige Handelstransaktion erheben?

Nein. Seit August 2014 verbietet das Gesetz zum Schutz personenbezogener Daten (PIPA) jeder Person oder Stelle, eine Resident Registration Number (RRN) ohne explizite gesetzliche Grundlage zu erheben oder zu verarbeiten — Einwilligung allein reicht nicht aus. [5] Unbefugte Erhebung zieht eine Geldstrafe von bis zu 30 Millionen KRW nach sich; das Versäumnis, eine rechtmäßig erhobene RRN zu schützen, setzt den Verarbeiter einer Geldstrafe von bis zu 500 Millionen KRW aus. Unter den PIPA-Änderungen vom Februar 2026 ziehen Wiederholungs- oder groß angelegte Verstöße (betreffend 10 Millionen oder mehr Personen oder innerhalb von drei Jahren nach einem früheren Verstoß) nunmehr Bußgelder von bis zu 10 % des gesamten Jahresumsatzes nach sich. [6] Unternehmen müssen stattdessen Ersatzidentifikationsmethoden (IPIN, Mobilverifizierung oder digitales Zertifikat) für Online-Identitätsprüfungen verwenden. Wenn ein kommerzieller Anbieter ohne gesetzliche Grundlage Ihre RRN verlangt — etwa für eine Kundenbindungsprogramm-Anmeldung —, können Sie sich weigern und eine Beschwerde bei der Personal Information Protection Commission (PIPC) einreichen.

Was ist der Unterschied zwischen einer Business Registration Number (BRN) und einer Corporation Registration Number (CRN), und welche muss auf einer koreanischen Steuerrechnung erscheinen?

Es handelt sich um zwei separate Identifikatoren, die von verschiedenen Behörden ausgestellt werden. Die Business Registration Number (사업자등록번호) ist eine 10-stellige Nummer (XXX-XX-XXXXX), die vom Bezirksfinanzamt unter dem NTS ausgestellt wird — sie ist der primäre Steueridentifikator für alle USt-, Körperschaftsteuer- und Quellensteuereinreichungen. [2] Die Corporation Registration Number (법인등록번호) ist eine 13-stellige Nummer (XXXXXX-XXXXXXX), die vom Gerichtsregister bei der Gründung einer juristischen Person ausgestellt wird; sie belegt die rechtliche Existenz und wird in CRS/FATCA-Kontexten verwendet, ist aber kein Steuerrechnungsfeld. Auf koreanischen elektronischen Steuerrechnungen (전자세금계산서) und allen NTS-Einreichungen ist nur die BRN gültig. Die ausschließliche Angabe der CRN ist ein häufiger Fehler bei neu gegründeten ausländischen Tochtergesellschaften und führt dazu, dass der Vorsteuerabzug des Empfängers abgelehnt wird. Fordern Sie die BRN stets aus der vom NTS ausgestellten Unternehmensregistrierungsbescheinigung (사업자등록증) an, nicht aus dem Gerichtsregisterauszug. [1]

Ich betreibe ein ausländisches SaaS-Unternehmen ohne koreanische Niederlassung. Muss ich mich für die koreanische USt registrieren, bevor mein erster B2C-Verkauf stattfindet?

Ja — Korea wendet eine Nullschwelle für nicht ansässige Anbieter digitaler Dienstleistungen an. Es gibt keinen Mindestmindestumsatzschwellenwert: Die Registrierung über das NTS-Hometax-„Simplified Business Operator"-System (간편사업자 등록) ist vor dem ersten B2C-Verkauf elektronischer Dienstleistungen (Software, Cloud, Streaming, Online-Werbung) an einen koreanischen Verbraucher obligatorisch. [4] Nach der Registrierung berechnen Sie 10 % USt und reichen vierteljährliche Erklärungen bis zum 25. des Monats nach jedem Quartal ein. Eine Strafe von 1 % des Gesamtlieferungswerts gilt für die verspätete Registrierung und läuft bis zum Tag der Registrierung an — ein ausländischer Anbieter, der seit zwei Jahren ohne Registrierung an koreanische Verbraucher verkauft hat, sieht sich erheblichen Rückstrafen zusätzlich zur nicht erhobenen USt gegenüber. B2B-Lieferungen, bei denen das koreanische Unternehmen nach dem Reverse-Charge-Verfahren selbst abrechnet, erfordern keine Registrierung des ausländischen Lieferanten, aber Sie müssen die BRN des Käufers überprüfen, um den B2B-Status zu bestätigen. Ab dem 1. Juli 2025 müssen ausländische digitale Intermediärplattformen auch vierteljährliche Transaktionsdetailberichte nach Artikel 75 des USt-Gesetzes an den NTS einreichen. [4]

Mein koreanisches Einzelunternehmen hat gerade die 80-Millionen-KRW-Jahresumsatzgrenze überschritten. Muss ich jetzt elektronische Steuerrechnungen ausstellen, und welche Strafen gelten für das Versäumen der Übermittlungsfrist?

Ja. Seit Juli 2024 müssen Einzelunternehmer (개인사업자), deren steuerpflichtiger Lieferungswert im Vorjahr 80 Millionen KRW oder mehr erreicht hat, für alle USt-pflichtigen Lieferungen elektronische Steuerrechnungen (전자세금계산서) ausstellen, unabhängig davon, ob sie allgemeine oder vereinfachte USt-Steuerzahler sind. [3] Dieser Schwellenwert wurde schrittweise von 300 Millionen KRW auf 100 Millionen KRW (Juli 2023) und dann auf 80 Millionen KRW (Juli 2024) gesenkt, sodass Unternehmen, die vor zwei Jahren befreit waren, möglicherweise heute nicht konform sind, ohne es zu wissen. Körperschaften unterliegen der obligatorischen E-Rechnungsstellung seit 2011. Rechnungen müssen dem NTS über Hometax am Tag der Ausstellung übermittelt werden; eine monatliche Sammeleinreichung bis zum 10. des Folgemonats ist das absolute Maximum. Strafen sind gestaffelt: 2 % des Lieferungswerts für die Nichtausstellung einer Rechnung; 1 % des Lieferungswerts für die Ausstellung auf Papier oder die Nichtübermittlung an den NTS bis zum 10. [7] Registrieren Sie sich im Hometax-E-Rechnungsmodul, bevor die Pflicht aktiv wird — die Registrierung dauert mehrere Werktage.

Als ausländischer Mitarbeiter in Korea, sollte ich während der Jahresabrechnung (연말정산) den pauschalen Einkommensteuersatz von 19 % wählen oder die progressiven Steuersätze nutzen?

Ausländische Arbeitnehmer, die bis zum 31. Dezember 2026 in Korea eine Beschäftigung aufgenommen haben, können einen pauschalen Einkommensteuersatz von 19 % (zuzüglich 1,9 % lokale Einkommensteuer) auf Arbeitseinkommen anstelle der Standard-Progressivsätze von 6 %–45 % wählen. [8] Der entscheidende Kompromiss: Die Wahl des Pauschalsatzes verwirkt alle anderen Einkommensabzüge, Steuerbefreiungen und -gutschriften — einschließlich des Arbeitnehmereinkommensabzugs, der Unterhaltsabzüge und der Versicherungsprämien-Gutschriften, die koreanische Steuerpflichtige zur Senkung ihres effektiven Satzes verwenden. Der Pauschalsatz ist in erster Linie für Besserverdiener vorteilhaft, deren marginaler progressiver Steuersatz 19 % übersteigen würde, und er ist nicht verfügbar, wenn der Mitarbeiter für ein verbundenes Unternehmen (wie von der Steuerbehörde definiert) arbeitet. [8] Die Wahl muss dem Arbeitgeber zum Zeitpunkt der Jahresabrechnung oder dem NTS bei der jährlichen Erklärungseinreichung mitgeteilt werden; der NTS veröffentlicht jedes Jahr im Januar einen mehrsprachigen Leitfaden zur Jahressteuerabrechnung (auf Englisch, Chinesisch und Vietnamesisch) für im Land lebende Ausländer.

Weiterführende Ressourcen

- Japan-Steuer-ID-Leitfaden — My Number & Corporate Number — Japans vergleichbares Doppelnummernsystem mit Qualified-Invoice-Compliance-Regeln

- China-TIN-Leitfaden — USCC, Bürger-ID & Steuerregistrierung — 18-stelliger Unified Social Credit Code und individuelle Einwohnerausweis-ID

- Singapur-TIN-Leitfaden — UEN- und NRIC/FIN-System für den wichtigsten Finanzplatz der Region

- Was ist das Reverse-Charge-Verfahren? — Wie koreanische B2B-Transaktionen für digitale Dienstleistungen die USt-Haftung auf den Käufer übertragen

- Leitfaden zur USt-, Umsatzsteuer- und GST-Registrierung — Länder-für-Länder-Registrierungsleitfaden einschließlich Koreas Simplified-Business-Operator-System

Wie Lookuptax Ihnen bei der USt-Validierung helfen kann

Lookuptax USt-Validierung revolutioniert die Überprüfung von USt-Nummern mit einer leistungsstarken Plattform, die Unternehmen in die Lage versetzt, USt-Nummern in über 100 Ländern nahtlos zu verifizieren. Unsere Technologie gewährleistet eine genaue und effiziente Validierung, reduziert Fehler und verbessert die Steuer-Compliance.