Kanada Steuer-ID-Leitfaden — SIN, BN, ITN, GST/HST & QST-Formate

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

Kanada betreibt ein Multi-Identifikator-Steuersystem, das hauptsächlich von der Canada Revenue Agency (CRA) verwaltet wird. Einzelpersonen verwenden die Social Insurance Number (SIN); Nichtresidenten, die keine SIN erhalten können, verwenden die Individual Tax Number (ITN); Unternehmen werden durch eine Business Number (BN) identifiziert, die als Stammidentifikator für alle CRA-Programmkonten dient. Provinzielle Steuerregistrierungen — insbesondere die Quebec Sales Tax (QST) — sind separate Pflichten, die von Revenu Québec verwaltet werden, nicht von der CRA.

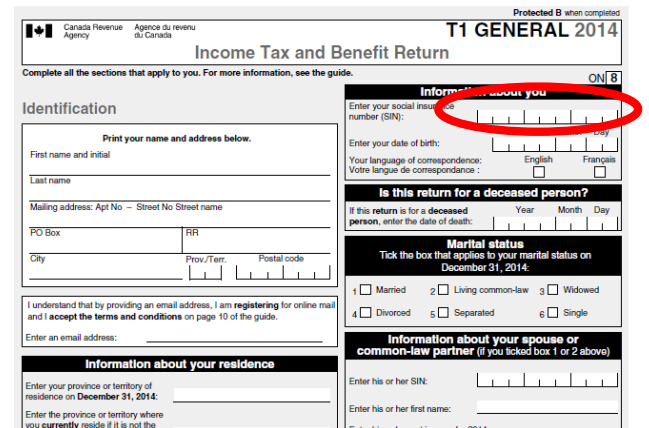

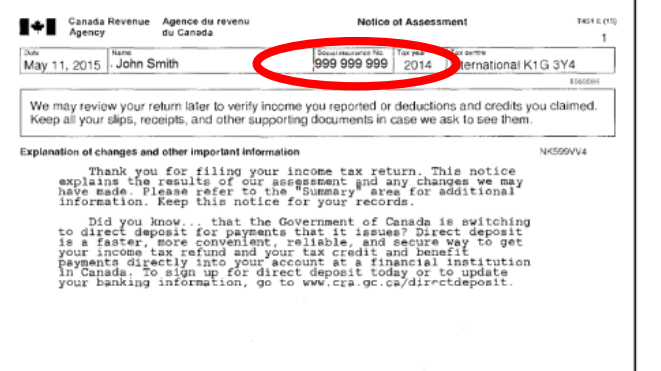

Social Insurance Number (SIN)

Jeder in Kanada ansässige Steuerpflichtige muss eine Social Insurance Number besitzen. Die SIN ist für die Steuermeldung unerlässlich und muss Finanzinstitutionen und Arbeitgebern auf Anfrage mitgeteilt werden. Die Nummer ist vertraulich und darf nicht von Organisationen angefordert werden, die keine gesetzliche Grundlage für ihre Erhebung haben.

Format: Eine SIN ist eine neunstellige Nummer, die mit dem Luhn-Algorithmus (Mod-10-Prüfsumme) validiert wird. Anfangsziffern haben eine Bedeutung:

- 1–8: Ständige Einwohner, Staatsbürger und die meisten vorübergehenden Einwohner

- 9: Vorübergehende Einwohner (Besucher, Genehmigungsinhaber, Flüchtlinge) — diese SINs tragen ein Ablaufdatum, das dem Einwanderungsdokument entspricht, das die Arbeit genehmigt hat

SINs, die mit 9 beginnen, verfallen, wenn die zugrunde liegende Arbeitsberechtigung ausläuft. Die CRA erkennt eine abgelaufene vorübergehende SIN weiterhin zum Zweck der Einreichung einer Erklärung für den Zeitraum an, in dem das Einkommen erzielt wurde — Sie benötigen keine aktive SIN, um historisch einzureichen, aber Sie müssen sie erneuern, bevor Sie eine neue Beschäftigung aufnehmen.

|  |

| SIN auf der Einkommensteuererklärung | SIN auf Steuerbescheiden |

Individual Tax Number (ITN)

Nichtresidenten, die keine SIN besitzen und kanadische Steuerpflichten haben — Mieteinnahmen, Kapitalgewinne aus kanadischem Eigentum oder kanadische Beschäftigung — müssen eine ITN durch Einreichen des Formulars T1261 beim CRA Sudbury Tax Centre beantragen. Die Bearbeitung dauert sechs bis acht Wochen. Die ITN ist entscheidend für die Veräußerung von Immobilien durch Nichtresidenten: Ohne eine bei der CRA vorliegende ITN ist der Käufer verpflichtet, 25 % des Bruttoverkaufspreises gemäß Abschnitt 116 des Einkommensteuergesetzes einzubehalten, bis eine Freigabebescheinigung ausgestellt wird.

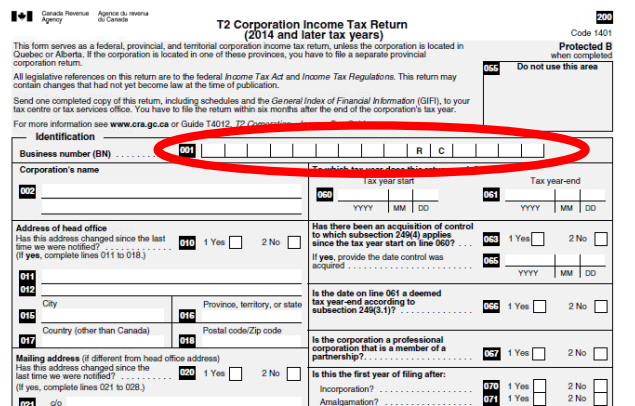

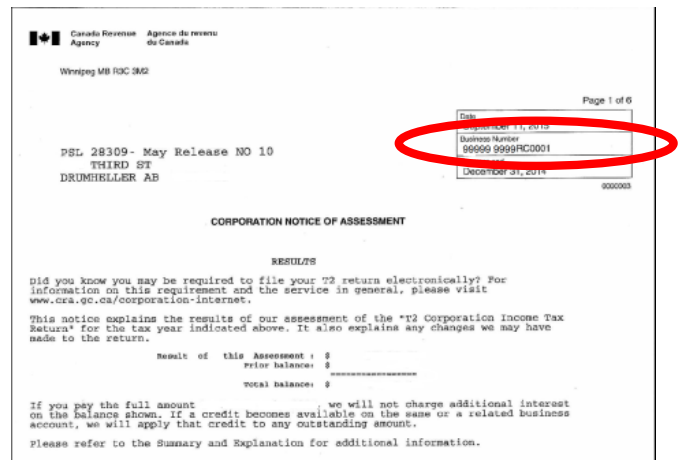

Business Number (BN)

Für Unternehmen stellt die Canada Revenue Agency eine neunstellige Business Number (BN) aus, die als eindeutiger Stammidentifikator dient. Die BN selbst ist kein Steuerkonto — sie ist der Anker für ein oder mehrere CRA-Programmkonten, die ihr hinzugefügt werden.

Format: XXXXXXXXX (9 Ziffern)

Programmkonto-Suffixe erweitern die BN in spezifische Steuerpflichten:

| Suffix | Programm | Beispiel |

|---|---|---|

| RT | GST/HST (Waren- und Dienstleistungssteuer / Harmonisierte Umsatzsteuer) | 123456789 RT 0001 |

| RP | Lohnabzüge | 123456789 RP 0001 |

| RC | Körperschaftsteuer | 123456789 RC 0001 |

| RR | Eingetragene Wohltätigkeitsorganisationen | 123456789 RR 0001 |

Jedes Programmkonto muss separat registriert werden — ein GST/HST-Konto (RT) erstellt nicht automatisch ein Lohnkonto (RP). Die vierstellige Referenznummer am Ende (z. B. 0001) unterscheidet mehrere Konten desselben Typs unter einer BN.

Registrierungsänderung (November 2025): Ab dem 3. November 2025 akzeptiert die CRA keine BN- oder Programmkonto-Registrierungen mehr per Telefon. Alle neuen Registrierungen müssen über Business Registration Online (BRO) abgeschlossen werden, das die BN und alle angeforderten Programmkonten sofort ausstellt. Unternehmen, die anderen Unternehmen gehören, sind eine Ausnahme und müssen sich schriftlich registrieren.

|  |

| BN auf der Einkommensteuererklärung | BN auf Steuerbescheiden |

Nichtresidenten-BN-Registrierung: Nichtresidenten können sich vollständig online für eine BN und ein GST/HST-Konto registrieren, ohne eine physische Präsenz in Kanada zu benötigen. Die Digitalwirtschaftsregeln (gültig ab 1. Juli 2021) verpflichten Nichtresidenten, die digitale Dienstleistungen für kanadische Verbraucher erbringen, sich zu registrieren, sobald die kanadischen Verkäufe in einem rollierenden 12-Monatszeitraum 30.000 C$ übersteigen.

Goods and Services Tax / Harmonised Sales Tax (GST/HST)

Die GST/HST-Kontonummer ist die BN, gefolgt vom RT-Suffix und einer vierstelligen Referenznummer: XXXXXXXXX RT 0001. Auf Rechnungen wird dies häufig ohne Leerzeichen als 123456789RT0001 geschrieben. Die CRA bietet ein kostenloses GST/HST-Register zur Nachschlagfunktion, mit dem ein Käufer den Registrierungsstatus eines Lieferanten bestätigen kann — siehe So verifizieren Sie GST in Kanada.

Rechnungsanforderungen: Rechnungen über 30 C$ müssen die GST/HST-Registrierungsnummer des Lieferanten (15-Zeichen-BN + RT + 4-stellige Referenz) enthalten, damit der Käufer einen Input Tax Credit (ITC) geltend machen kann. Fehlende oder ungültige Registrierungsnummern sind der häufigste Grund für ITC-Verweigerungen bei CRA-Prüfungen.

Offizielle Datenbank — GST/HST-Suche

Quebec Sales Tax (QST) Registrierungsnummer

Die QST ist eine separate Steuer, die von Revenu Québec verwaltet wird, unabhängig von der CRA. Unternehmen, die in Québec tätig sind — einschließlich Nichtresidenten, die digitale Dienstleistungen für Québecer Verbraucher erbringen — müssen sich separat bei Revenu Québec registrieren. Die QST-Registrierungspflicht für Nichtresidenten von digitalen Dienstleistungsanbietern gilt seit dem 1. Januar 2019, mehr als zwei Jahre vor den föderalen GST/HST-Digitalwirtschaftsregeln.

Format: Eine QST-Kontonummer ist eine eindeutige 10-stellige Zahl, ausgestellt von Revenu Québec, typischerweise gefolgt von TQ 0001.

Offizielle Datenbank — QST-Suche

Siehe auch: So verifizieren Sie QST in Kanada und So verifizieren Sie PST in Kanada.

Harmonised Sales Tax (HST)

Die HST ist die zusammengeführte föderale/provinzielle Umsatzsteuer, die in Ontario, Nova Scotia, New Brunswick, Neufundland und Labrador sowie Prince Edward Island angewendet wird. Unternehmen verwenden dasselbe BN + RT-Programmkonto für GST und HST — es gibt keine separate HST-Registrierungsnummer.

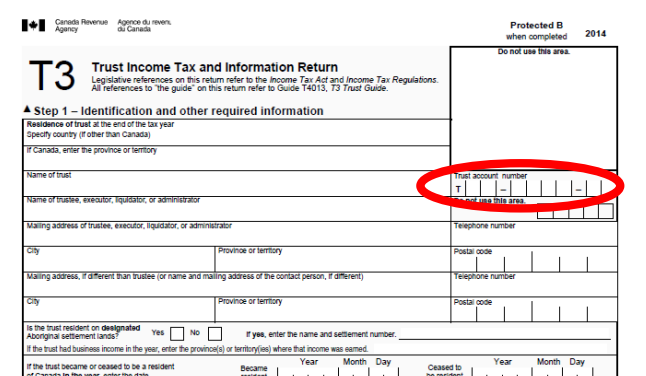

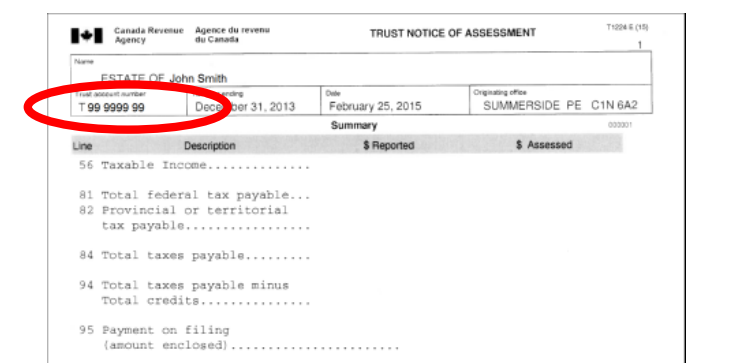

Trust Account Number

Für Trusts stellt die CRA eine achtstellige Trust-Kontonummer aus, der der Buchstabe T vorangestellt ist, z. B. T12345678. In Kanada ansässige Trusts mit Einkommensteuermeldepflichten müssen diese Nummer besitzen.

|  |

| Trust Account Number auf der Einkommensteuererklärung | Trust Account Number auf Steuerbescheiden |

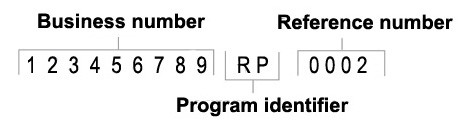

CRA-Programmkonten — Vollständige Struktur

|

| CRA-Programmkontonummer |

Eine CRA-Programmkontonummer besteht aus drei Teilen:

- Die neunstellige BN, die das Unternehmen identifiziert

- Ein zweistelliger Programmidentifikatorcode (RT, RP, RC, RR usw.)

- Eine vierstellige Referenznummer, die ein einzelnes Programmkonto identifiziert (Unternehmen können mehr als ein Konto desselben Typs halten)

Verwandte Ressourcen

- So verifizieren Sie GST/HST in Kanada

- So verifizieren Sie QST in Kanada

- So verifizieren Sie PST in Kanada

- Vereinigtes Königreich TIN-Leitfaden — vergleichbares Multi-Identifikator-System (UTR, NI, VAT)

- Australien TIN-Leitfaden — parallele ABN- und TFN-Struktur

Wie kann Lookuptax Ihnen helfen?

Lookuptax USt-Validierung revolutioniert die USt-Nummernvalidierung mit einer robusten Plattform, die Unternehmen ermöglicht, USt-Nummern in über 100 Ländern nahtlos zu überprüfen. Unsere Spitzentechnologie gewährleistet eine genaue und effiziente Validierung, reduziert Fehler und verbessert die Compliance.

Häufig Gestellte Fragen

Ich habe 30.000 C$ im Umsatz überschritten, ohne mich für GST/HST zu registrieren — hafte ich für die gesamte nie erhobene Steuer?

Ja. In dem Moment, in dem Ihr weltweiter steuerpflichtiger Umsatz 30.000 C$ in einem einzelnen Kalenderquartal oder über vier aufeinander folgende Kalenderquartale übersteigt, hören Sie auf, ein Kleinanbieter zu sein, und gelten ab diesem Datum gemäß dem Verbrauchsteuergesetz als Registrant — einschließlich des Umsatzes, der die Schwelle überschritten hat. Sie müssen sich innerhalb von 29 Tagen nach diesem auslösenden Umsatz registrieren und schulden alle GST/HST, die ab dem Datum der erforderlichen Registrierung hätten erhoben werden müssen, zuzüglich von der CRA vorgeschriebenen Zinsen. Da Sie während des nicht registrierten Zeitraums keine Erklärungen eingereicht haben, können Sie auch keine Input Tax Credits für Ausgaben in diesem Zeitfenster geltend machen. [1] [2]

Kann mein Vermieter oder ein Unternehmen meine Social Insurance Number als Dienstleistungsbedingung verlangen?

Nein. Der SIN-Verhaltenskodex des Office of the Privacy Commissioner of Canada besagt, dass keine private Organisation gesetzlich berechtigt ist, eine SIN von Kunden zu anderen Zwecken als der Einkommensmeldung zu verlangen. Ein Vermieter, der Ihre Kreditwürdigkeit prüft, benötigt Ihre SIN nicht — Kreditbüros können nach Name und Geburtsdatum abgleichen. Ihr Arbeitgeber ist die klare gesetzliche Ausnahme: Gemäß dem föderalen Einkommensteuer- und CPP-Gesetz müssen Arbeitgeber Ihre SIN erheben, um T4-Bescheinigungen und Arbeitsnachweise auszustellen, und Sie müssen sie innerhalb von drei Tagen nach Beginn der Beschäftigung vorlegen. Wenn eine andere Partei fragt, können Sie ablehnen; sie dürfen Ihnen ihr Produkt oder ihre Dienstleistung nicht allein auf dieser Grundlage verweigern. [3] [4]

Als Nichtresident, der digitale Dienstleistungen an Kanadier verkauft — registriere ich mich unter dem vereinfachten GST/HST-Regime oder dem normalen Regime, und macht das einen Unterschied?

Es macht einen erheblichen Unterschied. Nichtresidenten, die grenzüberschreitende digitale Produkte oder Dienstleistungen (Streaming, SaaS, Downloads) für kanadische Verbraucher erbringen, müssen sich registrieren, sobald die kanadischen Verkäufe in einem rollierenden 12-Monatszeitraum 30.000 C$ übersteigen (ab 1. Juli 2021). Das vereinfachte Regime erfordert keine kanadische Präsenz und ist schneller online einzurichten, schließt jedoch die Geltendmachung von Input Tax Credits auf kanadische Ausgaben aus. Das normale GST/HST-Regime ermöglicht die ITC-Rückerstattung, erfordert jedoch einen umfangreicheren Registrierungsprozess. Wenn Sie erhebliche kanadische Kosten anfallen (Server, Personal, Büros), kann das normale Regime wirtschaftlich vorteilhafter sein — konsultieren Sie einen kanadischen Steuerberater vor der Wahl. [5] [6]

Deckt die Registrierung für die föderale GST/HST auch meine Pflicht zur Erhebung der Quebec Sales Tax ab?

Nein. Die QST ist eine völlig separate Steuer, die von Revenu Québec verwaltet wird, nicht von der CRA, und erfordert eine eigene Registrierung. Nichtresidenten, die digitale Dienstleistungen für Québecer Verbraucher erbringen, haben seit dem 1. Januar 2019 eine QST-Registrierungspflicht — mehr als zwei Jahre bevor die föderalen Digitalwirtschaftsregeln in Kraft traten. Die Schwelle beträgt ebenfalls 30.000 C$ in spezifizierten steuerpflichtigen Lieferungen an Québecer Verbraucher. Unternehmen, die sich nach Juli 2021 für GST/HST registriert haben, aber die QST übersehen haben, sind rückwirkenden QST-Festsetzungen, Zinsen und Strafen auf alle Québec-Verkäufe seit 2019 ausgesetzt. [7] [8]

Als Nichtresident — benötige ich eine Individual Tax Number vor dem Verkauf kanadischer Immobilien, und was passiert, wenn ich sie weglasse?

Ja. Nichtresidenten ohne SIN müssen vor der Veräußerung steuerpflichtiger kanadischer Immobilien durch Einreichen des Formulars T1261 beim CRA Sudbury Tax Centre eine ITN beantragen. Planen Sie sechs bis acht Wochen für die Bearbeitung ein. Wenn Sie diesen Schritt überspringen, ist der Käufer gesetzlich verpflichtet, 25 % des Bruttoverkaufspreises (oder einen vertraglich reduzierten Satz) einzubehalten und an die CRA zu überweisen, bis Sie eine Abschnitt-116-Freigabebescheinigung mit Formular T2062 einreichen. Eine verspätete Einreichung oder fehlende ITN verzögert die Freigabe einbehaltener Mittel und löst Zinsgebühren aus. [9] [10]

Mein B2B-Kunde sagt, er kann keinen Input Tax Credit geltend machen, weil meine GST/HST-Nummer auf meiner Rechnung fehlt — wer ist schuld?

Sie. Die CRA-Rechnungsregeln verlangen, dass jede Rechnung, auf der GST/HST erhoben wird, die 15-Zeichen-GST/HST-Kontonummer des Lieferanten (9-stellige BN + RT + 4-stellige Referenz) für Transaktionen über 30 C$ enthält. Wenn die Nummer fehlt, unvollständig ist oder nicht mit dem CRA-Register übereinstimmt, wird der ITC-Anspruch des Käufers bei der Prüfung abgelehnt. Der Käufer muss den Kredit zuzüglich Zinsen zurückzahlen; er macht dies typischerweise beim Lieferanten durch Vertrag oder durch Einbehalt zukünftiger Zahlungen geltend. Sie können Ihre eigene Registrierung im kostenlosen CRA-GST/HST-Register überprüfen und korrigieren, bevor Sie die Rechnung erneut ausstellen. [11] [12]

Ich habe versucht, meine BN nach November 2025 telefonisch zu registrieren — warum wurde ich auf Online umgeleitet?

Ab dem 3. November 2025 akzeptiert die CRA keine neuen BN- oder CRA-Programmkonto-Registrierungen mehr per Telefon. Alle neuen Registrierungen müssen über Business Registration Online (BRO) abgeschlossen werden, das über das CRA-Portal „My Business Account" zugänglich ist. BRO stellt die BN und alle angeforderten Programmkonten (GST/HST, Lohnabzüge, Körperschaftsteuer) sofort aus und ist 21 Stunden am Tag, 7 Tage die Woche verfügbar. Die einzigen Ausnahmen, für die noch ein papierbasierter oder telefonischer Prozess gilt, sind Unternehmen, die anderen Unternehmen gehören (z. B. Tochtergesellschaften), und bestimmte komplexe Multi-Konto-Situationen. [13] [14]