Guide fiscal Canada — NAS, NE, NIE, TPS/TVH et TVQ

Cette page est également disponible en: English|Español|中文|Deutsch|Português

Le Canada utilise un système d'identification fiscale multi-identifiants administré principalement par l'Agence du revenu du Canada (ARC). Les contribuables individuels utilisent le Numéro d'assurance sociale (NAS) ; les non-résidents qui ne peuvent pas obtenir un NAS utilisent le Numéro d'identification fiscale individuel (NIE) ; les entreprises sont identifiées par un Numéro d'entreprise (NE), qui sert de racine pour tous les comptes de programmes de l'ARC. Les immatriculations fiscales provinciales — notamment la Taxe de vente du Québec (TVQ) — sont des obligations distinctes administrées par Revenu Québec, et non par l'ARC.

Numéro d'assurance sociale (NAS)

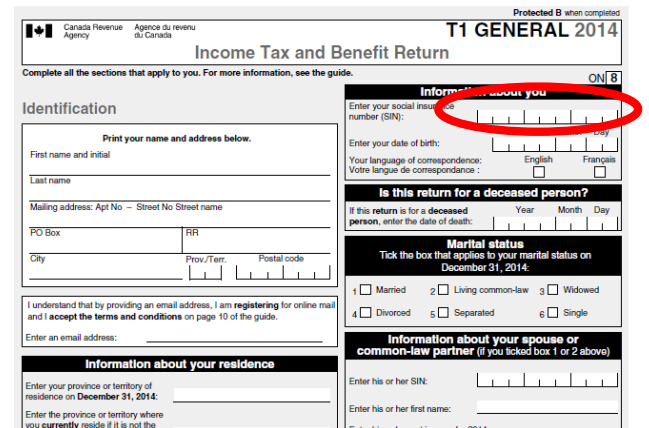

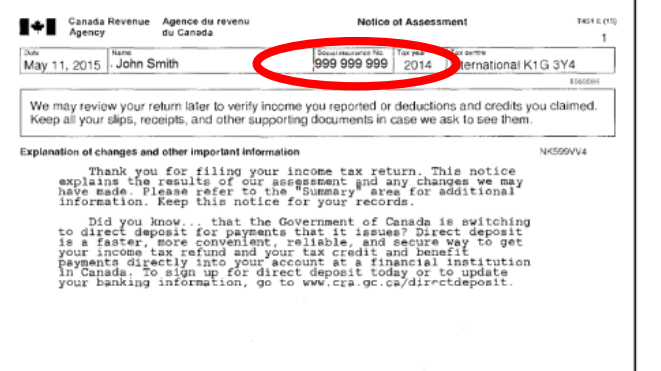

Tout résident canadien ayant des obligations de déclaration fiscale doit posséder un Numéro d'assurance sociale. Les NAS sont essentiels pour la déclaration fiscale et doivent être communiqués aux institutions financières et aux employeurs sur demande. Ce numéro est confidentiel et ne doit pas être demandé par des organisations qui n'ont pas de base légale pour le collecter.

Format : Le NAS est un numéro à neuf chiffres validé par l'algorithme de Luhn (checksum mod 10). Les chiffres de début ont une signification :

- 1–8 : Résidents permanents, citoyens et la plupart des résidents temporaires

- 9 : Résidents temporaires (visiteurs, titulaires d'un permis, réfugiés) — ces NAS comportent une date d'expiration correspondant au document d'immigration qui autorisait le travail

Les NAS commençant par 9 expirent lorsque l'autorisation de travail sous-jacente expire. L'ARC reconnaît toujours un NAS temporaire expiré aux fins de production d'une déclaration pour la période pendant laquelle le revenu a été gagné — il n'est pas nécessaire d'avoir un NAS actif pour produire des déclarations historiques, mais il faut le renouveler avant d'accepter un nouvel emploi.

|  |

| NAS sur la déclaration de revenus | NAS sur les avis de cotisation fiscale |

Numéro d'identification fiscale individuel (NIE)

Les non-résidents qui ne détiennent pas de NAS et qui ont des obligations fiscales canadiennes — revenus de location, gains en capital sur des biens canadiens, ou emploi canadien — doivent obtenir un NIE en produisant le formulaire T1261 auprès du Centre fiscal de Sudbury de l'ARC. Le traitement prend de six à huit semaines. Le NIE est essentiel pour les cessions de biens immobiliers par des non-résidents : sans NIE enregistré, l'acheteur est tenu de retenir 25 % du prix de vente brut en vertu de l'article 116 de la Loi de l'impôt sur le revenu jusqu'à la délivrance d'un certificat de décharge.

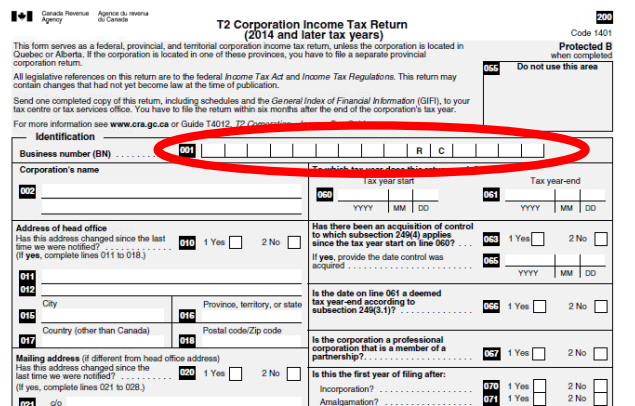

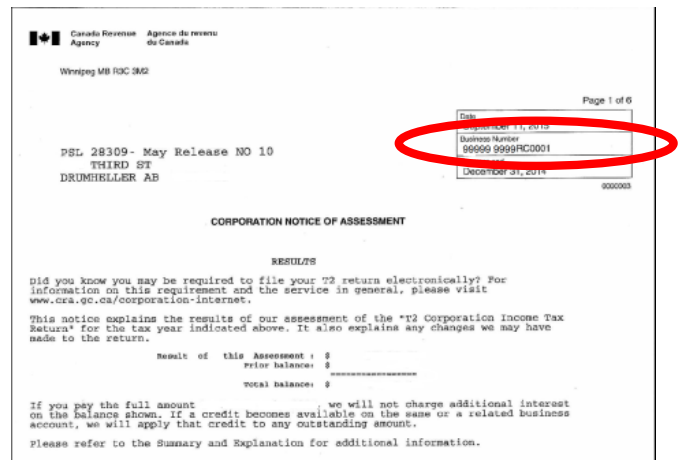

Numéro d'entreprise (NE)

Pour les entreprises, l'Agence du revenu du Canada délivre un Numéro d'entreprise (NE) à neuf chiffres qui sert d'identifiant racine unique. Le NE lui-même n'est pas un compte fiscal — il constitue l'ancre pour un ou plusieurs comptes de programmes de l'ARC qui y sont rattachés.

Format : XXXXXXXXX (9 chiffres)

Les suffixes de compte de programme prolongent le NE en obligations fiscales spécifiques :

| Suffixe | Programme | Exemple |

|---|---|---|

| RT | TPS/TVH (taxe sur les produits et services / taxe de vente harmonisée) | 123456789 RT 0001 |

| RP | Retenues sur la paie | 123456789 RP 0001 |

| RC | Impôt sur le revenu des sociétés | 123456789 RC 0001 |

| RR | Organismes de bienfaisance enregistrés | 123456789 RR 0001 |

Chaque compte de programme doit être enregistré séparément — le fait d'avoir un compte TPS/TVH (RT) ne crée pas automatiquement un compte de paie (RP). Le numéro de référence à quatre chiffres à la fin (ex. : 0001) distingue plusieurs comptes du même type sous un même NE.

Modification de l'immatriculation (novembre 2025) : Depuis le 3 novembre 2025, l'ARC n'accepte plus les immatriculations de NE ou de compte de programme par téléphone. Toutes les nouvelles immatriculations doivent être effectuées via l'Inscription des entreprises en direct (IED), qui délivre le NE et tout compte de programme demandé instantanément. Les entreprises détenues par d'autres entreprises restent une exception et doivent s'immatriculer sur papier.

|  |

| NE sur la déclaration de revenus | NE sur les avis de cotisation fiscale |

Immatriculation d'un NE pour les non-résidents : Les non-résidents peuvent s'immatriculer pour un NE et un compte TPS/TVH entièrement en ligne sans présence physique au Canada. Les règles de l'économie numérique (en vigueur depuis le 1er juillet 2021) exigent que les non-résidents fournissant des services numériques aux consommateurs canadiens s'immatriculent dès que leurs ventes canadiennes dépassent 30 000 $ CA sur toute période de 12 mois consécutifs.

Taxe sur les produits et services / Taxe de vente harmonisée (TPS/TVH)

Le numéro de compte TPS/TVH est le NE suivi du suffixe RT et d'un numéro de référence à quatre chiffres : XXXXXXXXX RT 0001. Sur les factures, il est généralement écrit sans espaces sous la forme 123456789RT0001. L'ARC fournit un outil gratuit de Registre de la TPS/TVH permettant à un acheteur de confirmer le statut d'immatriculation d'un fournisseur — consultez le guide de vérification de la TPS/TVH au Canada.

Exigences de facturation : Les factures supérieures à 30 $ CA doivent inclure le numéro d'immatriculation TPS/TVH du fournisseur (15 caractères) pour permettre à l'acheteur de demander un crédit de taxe sur les intrants (CTI). L'absence ou l'invalidité du numéro d'immatriculation est la cause la plus fréquente de refus de CTI lors d'un contrôle fiscal de l'ARC.

Base de données officielle — Recherche TPS/TVH

Numéro d'immatriculation à la Taxe de vente du Québec (TVQ)

La TVQ est une taxe distincte administrée par Revenu Québec, indépendante de l'ARC. Les entreprises opérant au Québec — y compris les non-résidents fournissant des services numériques aux consommateurs québécois — doivent s'immatriculer séparément auprès de Revenu Québec. L'obligation d'immatriculation à la TVQ pour les fournisseurs de services numériques non résidents s'applique depuis le 1er janvier 2019, soit plus de deux ans avant l'entrée en vigueur des règles fédérales TPS/TVH sur l'économie numérique.

Format : Un numéro de compte TVQ est un numéro unique à 10 chiffres délivré par Revenu Québec, généralement suivi de TQ 0001.

Base de données officielle — Recherche TVQ

Voir aussi : comment vérifier la TVQ au Canada et comment vérifier la taxe de vente provinciale (PST) au Canada.

Taxe de vente harmonisée (TVH)

La TVH est la taxe de vente fédérale/provinciale fusionnée appliquée en Ontario, en Nouvelle-Écosse, au Nouveau-Brunswick, à Terre-Neuve-et-Labrador et à l'Île-du-Prince-Édouard. Les entreprises utilisent le même compte NE + RT pour la TPS et la TVH — il n'existe pas de numéro d'immatriculation TVH distinct.

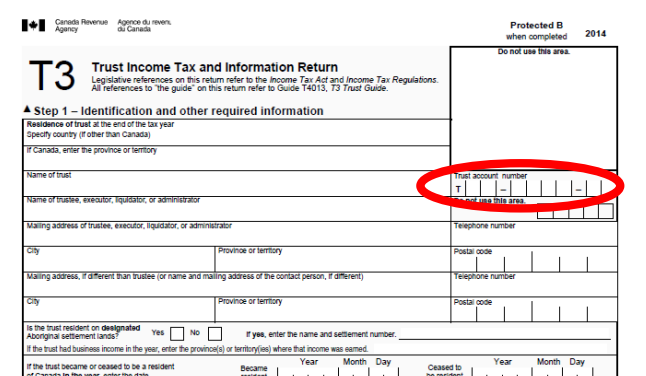

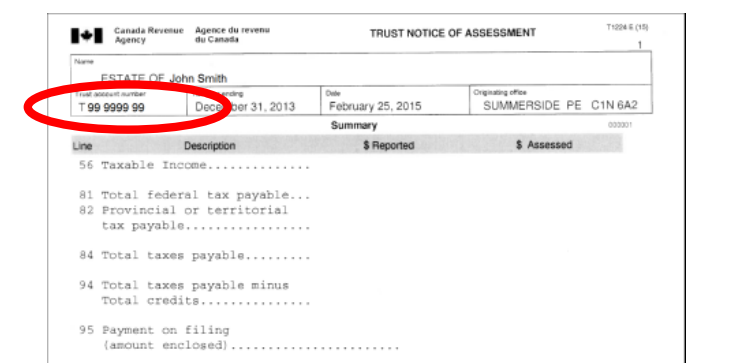

Numéro de compte de fiducie

Pour les fiducies, l'ARC délivre un numéro de compte de fiducie à huit chiffres précédé de la lettre T, par ex. T12345678. Les fiducies résidentes canadiennes ayant des obligations de déclaration fiscale sont tenues de détenir ce numéro.

|  |

| Numéro de compte de fiducie sur la déclaration de revenus | Numéro de compte de fiducie sur les avis de cotisation fiscale |

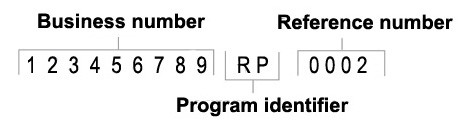

Comptes de programmes de l'ARC — Structure complète

|

| Numéro de compte de programme de l'ARC |

Un numéro de compte de programme de l'ARC comprend trois parties :

- Le NE à neuf chiffres identifiant l'entreprise

- Un code d'identification de programme à deux lettres (RT, RP, RC, RR, etc.)

- Un numéro de référence à quatre chiffres identifiant un compte de programme individuel (les entreprises peuvent détenir plus d'un compte du même type)

Ressources connexes

- Comment vérifier la TPS/TVH au Canada

- Comment vérifier la TVQ au Canada

- Comment vérifier la PST au Canada

- Guide fiscal Royaume-Uni — système multi-identifiants comparable (UTR, NI, TVA)

- Guide fiscal Australie — structure parallèle ABN et TFN

Comment Lookuptax peut vous aider ?

La validation TVA de Lookuptax révolutionne la vérification des numéros de TVA grâce à sa plateforme robuste, permettant aux entreprises de vérifier facilement les numéros de TVA dans plus de 100 pays. Notre technologie de pointe garantit une validation précise et efficace, réduisant les erreurs et renforçant la conformité fiscale.

Foire aux questions

J'ai dépassé 30 000 $ CA de ventes sans m'immatriculer à la TPS/TVH — suis-je redevable de toute la taxe que je n'ai jamais collectée ?

Oui. Dès que vos revenus imposables mondiaux dépassent 30 000 $ CA au cours d'un seul trimestre civil ou sur quatre trimestres civils consécutifs, vous cessez d'être un petit fournisseur et êtes considéré comme un inscrit en vertu de la Loi sur la taxe d'accise à compter de cette date — y compris pour la vente même qui a franchi le seuil. Vous devez vous immatriculer dans les 29 jours suivant cette fourniture déclenchante et devez toute la TPS/TVH qui aurait dû être collectée à compter de la date à laquelle l'immatriculation était requise, plus les intérêts prescrits par l'ARC. Comme vous n'avez pas produit de déclarations pendant la période non immatriculée, vous ne pouvez pas non plus demander de crédits de taxe sur les intrants pour les dépenses de cette période. [1] [2]

Mon propriétaire ou une entreprise peut-il exiger mon Numéro d'assurance sociale comme condition de service ?

Non. Le Code de pratiques concernant le NAS, publié par le Commissariat à la protection de la vie privée du Canada, indique qu'aucune organisation du secteur privé n'est légalement autorisée à exiger un NAS des clients à des fins autres que la déclaration des revenus. Un propriétaire qui vérifie votre solvabilité n'a pas besoin de votre NAS — les agences d'évaluation du crédit peuvent effectuer une correspondance sur la base du nom et de la date de naissance. Votre employeur constitue la claire exception légale : en vertu de la législation fédérale sur l'impôt sur le revenu et le RPC, les employeurs doivent collecter votre NAS pour délivrer les feuillets T4 et les relevés d'emploi, et vous devez le fournir dans les trois jours suivant le début de l'emploi. Lorsqu'une autre partie le demande, vous pouvez refuser ; elle ne peut pas légalement vous refuser son produit ou service sur cette seule base. [3] [4]

En tant que non-résident vendant des services numériques à des Canadiens, dois-je m'immatriculer au régime simplifié ou au régime normal de TPS/TVH — et est-ce que cela importe ?

Cela importe considérablement. Les non-résidents fournissant des produits ou services numériques transfrontaliers (diffusion en continu, SaaS, téléchargements) aux consommateurs canadiens doivent s'immatriculer dès que leurs ventes canadiennes dépassent 30 000 $ CA sur toute période de 12 mois consécutifs (en vigueur depuis le 1er juillet 2021). Le régime simplifié ne nécessite aucun lien canadien et est plus rapide à mettre en place en ligne, mais il vous empêche de demander des crédits de taxe sur les intrants pour les dépenses canadiennes. Le régime normal de TPS/TVH permet la récupération des CTI, mais nécessite un processus d'immatriculation plus complet. Si vous engagez des coûts canadiens significatifs (serveurs, personnel, bureaux), le régime normal peut offrir une meilleure économie de trésorerie — consultez un conseiller fiscal canadien avant de choisir. [5] [6]

Le fait de s'immatriculer à la TPS/TVH fédérale couvre-t-il également mon obligation de percevoir la Taxe de vente du Québec ?

Non. La TVQ est une taxe entièrement distincte administrée par Revenu Québec, et non par l'ARC, qui nécessite sa propre immatriculation. Les non-résidents fournissant des services numériques aux consommateurs québécois sont soumis à une obligation d'immatriculation à la TVQ depuis le 1er janvier 2019 — soit plus de deux ans avant l'entrée en vigueur des règles fédérales sur l'économie numérique. Le seuil est également de 30 000 $ CA de fournitures taxables déterminées aux consommateurs québécois. Les entreprises qui se sont immatriculées à la TPS/TVH après juillet 2021 mais ont oublié la TVQ s'exposent à une cotisation rétroactive de TVQ, des intérêts et des pénalités sur toutes les ventes au Québec depuis 2019. [7] [8]

En tant que non-résident, ai-je besoin d'un Numéro d'identification fiscale individuel avant de vendre un bien immobilier canadien — et que se passe-t-il si je l'oublie ?

Oui. Les non-résidents qui ne détiennent pas de NAS doivent obtenir un NIE de l'ARC en produisant le formulaire T1261 avant de disposer d'un bien canadien imposable. La demande de NIE doit être envoyée par courrier au Centre fiscal de Sudbury de l'ARC ; comptez de six à huit semaines pour le traitement. Si vous omettez cette étape, l'acheteur ou son avocat est légalement tenu de retenir 25 % du prix de vente brut (ou un taux réduit en vertu d'un traité) et de le verser à l'ARC jusqu'à ce que vous produisiez un certificat de décharge en vertu de l'article 116 à l'aide du formulaire T2062. Une production tardive ou sans NIE retarde la libération des fonds retenus et entraîne des intérêts. Soumettez le formulaire T1261 bien avant la clôture pour éviter des retenues. [9] [10]

Mon client B2B dit qu'il ne peut pas demander un crédit de taxe sur les intrants parce que mon numéro TPS/TVH est absent de ma facture — qui est en faute ?

Vous l'êtes. Les règles de facturation de l'ARC exigent que toute facture sur laquelle la TPS/TVH est facturée doit inclure le numéro de compte TPS/TVH du fournisseur à 15 caractères (NE à 9 chiffres + RT + référence à 4 chiffres) pour les transactions supérieures à 30 $ CA. Si le numéro est absent, incomplet ou ne correspond pas au registre de l'ARC, la demande de CTI de l'acheteur est refusée lors du contrôle fiscal. L'acheteur doit rembourser le crédit plus les intérêts ; il récupère généralement cela auprès du fournisseur par contrat ou en retenant de futurs paiements. Vous pouvez vérifier votre propre immatriculation et corriger le numéro dans le Registre de la TPS/TVH gratuit de l'ARC avant de réémettre la facture. [11] [12]

J'ai essayé d'immatriculer mon NE par téléphone après novembre 2025 — pourquoi ai-je été redirigé en ligne ?

Depuis le 3 novembre 2025, l'ARC n'accepte plus les nouvelles immatriculations de NE ou de compte de programme de l'ARC par téléphone. Toutes les nouvelles immatriculations doivent être effectuées via l'Inscription des entreprises en direct (IED), accessible via le portail Mon dossier d'entreprise de l'ARC. L'IED délivre le NE et tout compte de programme demandé (TPS/TVH, paie, impôt sur le revenu des sociétés) instantanément et est disponible 21 heures par jour, 7 jours par semaine. Les seules exceptions où un processus papier ou téléphonique s'applique encore concernent les entreprises détenues par une autre entreprise (ex. : filiales) et certaines situations complexes de comptes multiples. [13] [14]