Numéro fiscal RUC de l'Équateur — Guide de format, validation et conformité

Cette page est également disponible en: English|Español|中文|Deutsch|Português

Registro Único de Contribuyentes (RUC)

Le numéro d'identification fiscale de l'Équateur est le Registro Único de Contribuyentes (RUC), administré par le Servicio de Rentas Internas (SRI). Le RUC identifie chaque contribuable — personnes physiques, sociétés privées et entités publiques — pour toutes les obligations fiscales, des déclarations d'IVA aux remises de retenues sur les impôts sur le revenu. Il est également répertorié dans le répertoire mondial des noms de TVA et d'identifiants fiscaux.

L'inscription est obligatoire pour tout ressortissant national ou étranger exerçant une activité économique en Équateur, que ce soit de façon permanente ou occasionnelle, ainsi que pour les détenteurs d'actifs générant des revenus imposables. Les entités publiques, les unités des forces armées, les coopératives et les fondations doivent également s'inscrire quel que soit leur but lucratif. Les sociétés étrangères détenant des biens immobiliers en Équateur doivent obtenir un RUC même si ce bien ne génère aucun revenu imposable — une exigence appliquée au moment du transfert notarial.

Une exemption s'applique : les organisations internationales, ambassades, consulats et bureaux commerciaux de pays ayant des liens diplomatiques ou consulaires avec l'Équateur ne sont pas tenus de s'inscrire, mais peuvent le faire volontairement.

Format du RUC

Tous les numéros RUC sont composés de 13 chiffres. La structure varie selon la catégorie de contribuable, mais les trois derniers chiffres sont toujours 001 (indiquant l'établissement principal ; les succursales utilisent 002, 003, etc.).

Personnes physiques (Personas Naturales)

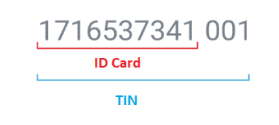

Les 10 premiers chiffres sont identiques au numéro de carte d'identité nationale (cédula de identidad) ou à la carte de citoyenneté du titulaire. Le troisième chiffre est toujours compris entre 0 et 5. Les trois derniers chiffres sont toujours 001.

Exemple de structure : [Code de province (2)] [0–5] [Séquence (7)] [001]

Sociétés privées (Personnes morales)

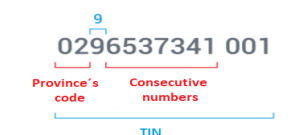

- Chiffres 1–2 : Code de province de délivrance du RUC

- Chiffre 3 : Toujours 9

- Chiffres 4–9 : Numéro séquentiel

- Chiffre 10 : Chiffre de contrôle (algorithme de style Verhoeff appliqué par le SRI)

- Chiffres 11–13 : Toujours 001

Entités publiques

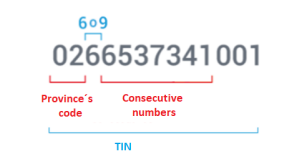

- Chiffres 1–2 : Code de province

- Chiffre 3 : Toujours 6

- Chiffres 4–8 : Numéro séquentiel

- Chiffre 9 : Chiffre de contrôle

- Chiffre 10 : Toujours 0

- Chiffres 11–13 : Toujours 001

|  |  |

| Personnes physiques | Sociét�és privées | Sociétés publiques |

Processus d'inscription au RUC

L'inscription s'effectue en ligne sur srienlinea.sri.gob.ec ou en personne dans tout bureau de service aux contribuables du SRI. Les citoyens équatoriens fournissent leur cédula et un justificatif d'adresse (facture de service public ou quittance d'impôt foncier). Les résidents étrangers doivent présenter un passeport valide, un document d'immigration en cours de validité (visa, permis de résidence ou cédula de extranjería) et un justificatif d'adresse équatorienne.

Un RUC est attribué immédiatement après une soumission réussie. Le SRI peut suspendre un RUC automatiquement si le contribuable ne présente aucune activité économique enregistrée pendant six mois consécutifs et n'a pas demandé d'autorisation pour émettre des reçus de vente électroniques. Un RUC suspendu entraîne le rejet de toutes les factures électroniques en attente émises sous ce numéro par le système de validation du SRI. La réactivation nécessite de se rendre dans un bureau du SRI avec une documentation mise à jour ; la réactivation en ligne n'est disponible que pour les contribuables qui ont eux-mêmes initié la suspension.

Facturation électronique (Facturación Electrónica)

L'Équateur impose la facturation électronique à la majorité des contribuables. Pour émettre des comprobantes électroniques, un contribuable doit avoir un RUC actif, s'inscrire sur le portail en ligne du SRI, obtenir une autorisation pour émettre des bons électroniques et utiliser un certificat de signature numérique valide. Le SRI valide chaque document en temps réel via une soumission XML ; un statut « RECHAZADO » (rejeté) sur le XML de retour signifie que la facture est fiscalement nulle et l'émetteur doit corriger et retransmettre dans les 24 heures.

Les causes de rejet les plus fréquentes sont : un RUC inactif ou suspendu, un établissement répertorié comme fermé, l'absence d'acceptation de l'accord électronique, une signature numérique invalide, ou un numéro de facture séquentiel déjà enregistré dans la base de données du SRI. Le défaut de délivrance d'un comprobante de venta valide expose à des pénalités pouvant atteindre 30 salaires de base selon la réglementation du SRI.

RIMPE — Régime simplifié

Le Régimen Simplificado para Emprendedores y Negocios Populares (RIMPE) divise les petits contribuables en deux sous-catégories avec des obligations distinctes.

| Catégorie | Revenu brut annuel | Taux d'IVA facturé | Type de facture | Comptabilité |

|---|---|---|---|---|

| Negocio Popular | Jusqu'à USD 20 000 | 0 % | Nota de venta pré-imprimée ou électronique | Journal recettes/dépenses |

| Emprendedor | USD 20 001 – 300 000 | 15 % | Facture électronique uniquement | Comptabilité formelle requise (depuis le 1er août 2024) |

La mauvaise classification en tant que Negocio Popular lorsque le revenu dépasse le seuil de 20 000 USD déclenche des redressements d'IVA rétroactifs plus des intérêts de retard de 3 % par mois. L'impôt sur le revenu des Emprendedores RIMPE est déclaré chaque mars ; les Negocios Populares déposent en mai.

Taux d'IVA

L'Équateur a relevé l'IVA de 12 % à 13 % le 12 mars 2024, puis à 15 % à compter du 1er avril 2024, en vertu de la législation d'urgence sécuritaire. Le Décret exécutif 470 (publié le 10 décembre 2024) a confirmé le taux de 15 % pour 2025. Une circulaire du SRI de décembre 2025 (NAC-DGECCGC25-00000006) a confirmé que le taux de 15 % s'applique également en 2026 en l'absence d'un nouveau décret exécutif. Aucun retour à 12 % n'est actuellement prévu.

Carte d'identité

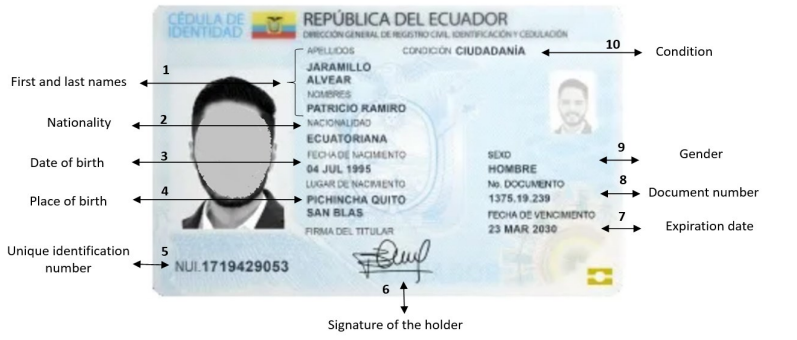

La loi organique pour la gestion de l'identité et des données civiles désigne la carte d'identité comme le principal document d'identification des personnes physiques, tant équatoriennes qu'étrangères, en Équateur. Le numéro de carte à 10 chiffres est émis exclusivement par la Direction générale de l'état civil.

Format : 10 chiffres

|

| Recto de la carte d'identité |

|

| Verso de la carte d'identité |

Foire aux questions

Ma catégorie RIMPE (Negocio Popular vs Emprendedor) change-t-elle mes obligations IVA et de facturation ?

Oui, et la différence est significative. Negocio Popular s'applique aux personnes physiques avec un revenu brut annuel jusqu'à USD 20 000 : elles facturent 0 % d'IVA, ne sont pas tenues de déposer des déclarations IVA mensuelles et peuvent émettre des notas de venta pré-imprimées au lieu de factures électroniques. Emprendedor s'applique aux personnes avec un revenu annuel compris entre USD 20 001 et USD 300 000 : elles doivent facturer les 15 % d'IVA standard, déposer des déclarations IVA mensuelles et émettre des factures électroniques via le système SRI. Depuis le 1er août 2024, tous les Emprendedores doivent tenir une comptabilité formelle. La mauvaise classification en tant que Negocio Popular lorsque les ventes dépassent le seuil déclenche des redressements d'IVA rétroactifs plus des pénalités de retard de 3 % par mois. [1] [2]

L'IVA équatorien est passé de 12 % à 15 % — ce taux de 15 % est-il désormais permanent, et qu'est-ce qui a déclenché ce changement ?

L'Équateur a relevé l'IVA de 12 % à 13 % le 12 mars 2024, puis à 15 % à compter du 1er avril 2024, en vertu de la législation d'urgence (Ley Orgánica para Enfrentar el Conflicto Armado Interno) introduite pour financer la crise sécuritaire interne. Le Décret exécutif 470, publié le 10 décembre 2024, a confirmé que le taux de 15 % reste en vigueur tout au long de 2025 ; une circulaire ultérieure du SRI a confirmé que le même taux s'applique en 2026. Aucun retour à 12 % n'est actuellement prévu. Les entreprises étrangères émettant des factures correctives antidatées doivent appliquer le taux en vigueur à la date de la livraison originale — les factures corrigées à travers la limite d'avril 2024 nécessitent une note de crédit au taux ancien et une nouvelle facture à 15 %. [3] [4]

Mon client équatorien retient 25 % sur ma facture — est-ce légal, et un traité fiscal peut-il réduire ce taux ?

Oui, c'est légal. Les paiements effectués à des non-résidents pour des services rendus ou utilisés en Équateur sont soumis à une retenue à la source de 25 % au titre de l'impôt sur le revenu, appliquée par le payeur équatorien qui la remet directement au SRI. Cela s'applique que le fournisseur étranger détienne ou non un RUC. Des avantages conventionnels sont disponibles : les conventions de l'Équateur (Décision 578 de la Communauté andine, plus des conventions bilatérales avec plus de 20 pays) peuvent réduire ou éliminer le taux. Depuis le 29 novembre 2021, le payeur peut appliquer les avantages conventionnels automatiquement sans autorisation préalable du SRI. Sans convention, les 25 % sont un coût final pour le fournisseur étranger, non un crédit. Vérifiez le statut de la convention via le registre des conventions du SRI avant de facturer. [5] [6]

Pourquoi ma date limite de paiement fiscal auprès du SRI varie-t-elle chaque mois, et comment le 9e chiffre de mon RUC la détermine-t-il ?

Le SRI échelonne les dates limites de dépôt par contribuable pour réduire la surcharge du système. Le 9e chiffre de votre RUC détermine la date limite mensuelle pour les déclarations IVA, les retenues sur les impôts sur le revenu (retenciones) et autres obligations périodiques : chiffre 1 = 10e du mois suivant, chiffre 2 = 12e, chiffre 3 = 14e, chiffre 4 = 16e, chiffre 5 = 18e, chiffre 6 = 20e, chiffre 7 = 22e, chiffre 8 = 24e, chiffre 9 = 26e, chiffre 0 = 28e. Le manquement à votre date limite spécifique déclenche une pénalité automatique de 3 % par mois sur le montant impayé — il n'y a pas de délai de grâce. Les nouveaux titulaires de RUC ignorent souvent ce système échelonné et supposent à tort que le dernier jour du mois est la date limite. [5] [1]

En tant que prestataire SaaS étranger vendant à des consommateurs équatoriens, dois-je m'inscrire à l'IVA, et la vente uniquement en B2B m'en exonère-t-elle ?

Depuis décembre 2024, l'Équateur oblige les prestataires de services numériques étrangers à s'auto-immatriculer à l'IVA et à facturer 15 % directement aux clients B2C équatoriens — remplaçant le système précédent où les processeurs de paiement locaux prélevaient en votre nom. Il n'y a pas de seuil d'inscription : même une seule vente taxable à un consommateur équatorien déclenche l'obligation. L'exception B2B est réelle mais étroite : si votre client équatorien est une entreprise immatriculée à l'IVA qui appliquera l'autoliquidation, vous n'avez pas besoin de vous inscrire. L'inscription s'effectue entièrement en ligne via le portail SRI, ne crée pas d'établissement stable et nécessite des déclarations mensuelles payables en USD. Les services imposables comprennent le streaming, les SaaS, la publicité en ligne, les téléchargements d'applications et le contenu numérique. [3] [7]

Ma facture électronique SRI a été rejetée comme « RECHAZADO » — quelles sont les causes les plus courantes et comment y remédier ?

Le SRI rejette les comprobantes électroniques en temps réel pour plusieurs raisons : le RUC de l'émetteur est inactif ou suspendu ; l'établissement de l'émetteur est répertorié comme fermé dans le RUC ; le contribuable n'a pas accepté l'accord électronique (convenio de facturación electrónica) dans SRIenLinea ; le certificat de signature numérique est expiré ou invalide ; ou la clé d'accès (clave de acceso) sur le XML a déjà été enregistrée. Lorsqu'un rejet survient, l'émetteur doit corriger le champ d'erreur spécifique, générer un nouveau XML avec une nouvelle clave de acceso et retransmettre au SRI dans les 24 heures. Le document rejeté original n'a aucune valeur fiscale et ne doit pas être remis au client comme preuve de transaction. Vérifiez votre statut RUC sur srienlinea.sri.gob.ec avant de supposer que le problème est technique. [8] [5]

Le SRI a suspendu mon RUC automatiquement — puis-je le réactiver en ligne, et qu'est-ce qui déclenche la suspension automatique ?

Le SRI suspend un RUC automatiquement (suspensión de oficio) lorsque le contribuable ne présente aucune activité économique enregistrée pendant six mois consécutifs et n'a pas demandé d'autorisation pour émettre des reçus de vente électroniques ou imprimés, ou n'a émis aucun reçu électronique pendant cette période. Un RUC suspendu bloque immédiatement toutes les nouvelles autorisations de facturation électronique. Si vous avez vous-même initié la suspension via SRIenLinea, vous pouvez la réactiver en ligne en vous connectant, en sélectionnant RUC → Suspension/Redémarrage et en saisissant une nouvelle date de début d'activité. Si le SRI a initié la suspension, la réactivation en ligne n'est pas disponible — vous devez vous rendre dans un bureau de service du SRI avec une documentation mise à jour prouvant la reprise d'activité, et dans certains cas soumettre un certificat de conformité UAFE. La réactivation est généralement traitée le jour même au bureau. [8] [9]

Ressources connexes

- Guide fiscal du Pérou — Le RUC péruvien porte le même nom et une structure similaire à 11 chiffres sous la SUNAT

- Guide fiscal de la Colombie — Format NIT, règles de factura electrónica et obligations PES pour les fournisseurs numériques

- Guide fiscal du Chili — RUT avec chiffre de contrôle mod-11 et exigences de facturation électronique SII (DTE)

- Comment vérifier un CUIT en Argentine — Guide étape par étape de vérification sur le portail AFIP pour les partenaires commerciaux andins

- Pays et noms de TVA — Répertoire mondial des noms d'identifiants fiscaux incluant le RUC équatorien

Comment Lookuptax peut-il vous aider ?

La validation de numéros de TVA par Lookuptax révolutionne la vérification des numéros de TVA grâce à sa plateforme robuste, permettant aux entreprises de vérifier facilement les numéros de TVA dans plus de 100 pays. Notre technologie de pointe garantit une validation précise et efficace, réduisant les erreurs et renforçant la conformité fiscale.