Guide du numéro fiscal NRT en Andorre

Cette page est également disponible en: English|Español|中文|Deutsch|Português

Número de Registre Tributari (NRT)

Le Departament de Tributs i de Fronteres (Département des impôts et des frontières) délivre un Número de Registre Tributari (NRT) à toute personne morale, personne physique et entité non constituée en société qui exerce des activités imposables dans la Principauté d'Andorre — quelle que soit leur situation de résidence. Le NRT constitue le principal numéro d'identification fiscale d'Andorre et figure sur toutes les déclarations d'IGI (Impost General Indirecte), les déclarations d'impôt sur les sociétés, les documents douaniers et les factures commerciales.

Le NRT est permanent : il ne change pas sauf en cas de modification de la structure juridique ou de la nationalité, comme spécifié à l'article 16 du Règlement d'application.

NRT pour les résidents — NIA avec préfixe « F »

Pour les personnes physiques résidant en Andorre, le NRT est le Número d'Identificació Administrativa (NIA) régi par la Loi 8/2007 du 17 mai. Le NIA pour les résidents est préfixé par la lettre F (article 14 du Règlement). Les résidents andorrans reçoivent automatiquement ce numéro lors de leur immatriculation auprès de l'administration de l'immigration et des impôts.

NRT pour les non-résidents — NIA avec préfixe « E »

Les personnes physiques qui ne résident pas en Andorre mais qui y ont des obligations fiscales se voient attribuer un NIA précédé de la lettre E (article 15 du Règlement). Les particuliers non résidents doivent faire une demande directement auprès du Departament de Tributs i de Fronteres, généralement lors de leur première transaction imposable ou de leur immatriculation à l'IGI.

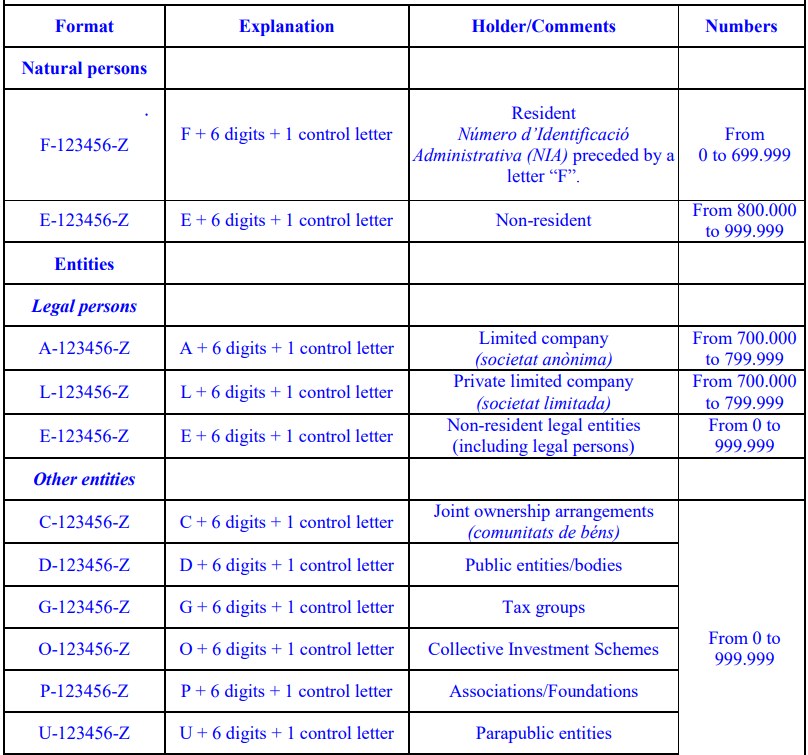

Spécification du format

Chaque NRT suit une structure fixe de 8 caractères :

[LETTRE PRÉFIXE] - [6 CHIFFRES] - [LETTRE DE CONTRÔLE]

Exemple : L-123456-A

Lettre de préfixe — Codes de type d'entité

| Préfixe | Type d'entité |

|---|---|

| F | Personne physique résidente (titulaire d'un NIA) |

| E | Personne physique non résidente |

| A | Societat Anònima — société anonyme (SA) |

| L | Societat de Responsabilitat Limitada — société à responsabilité limitée (SL) |

| C | Coopérative |

| D | Fondation ou association |

| G | Entité gouvernementale |

| O | Autres organismes non commerciaux |

| P | Société de personnes professionnelle |

| U | Groupement temporaire d'entreprises (UTE) |

Lettre de contrôle

Le dernier caractère est une lettre de somme de contrôle calculée à partir de la partie numérique à 6 chiffres. Des bibliothèques logicielles telles que python-stdnum implémentent la validation de format et de compactage pour les NRT ; à partir de la version 1.17, la bibliothèque valide la longueur et la structure mais indique que la vérification de la somme de contrôle de la lettre de contrôle n'est pas effectuée par programmation — ce qui signifie que la validation au niveau du format seul ne garantit pas qu'un NRT est réellement enregistré.

Modèle regex

Un regex uniquement pour la validation de format du NRT :

^[A-Z]-\d{6}-[A-Z]$

Cela correspond à la structure lettre–6 chiffres–lettre. Les séparateurs (tirets ou espaces) sont facultatifs sous forme compacte : L123456A.

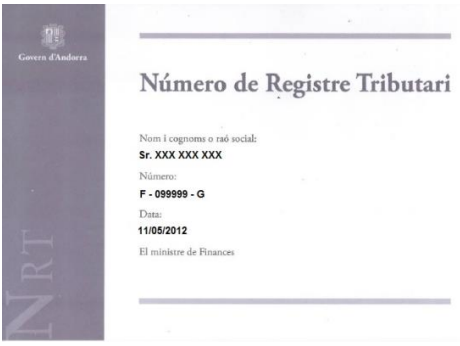

Images de référence du format

|

| Format NRT |

|

| NRT |

Autorité émettrice

Departament de Tributs i de Fronteres Govern d'Andorra Portail : www.govern.ad / www.e-tramits.ad

Le département gère la délivrance des NRT, l'immatriculation à l'IGI, l'impôt sur les sociétés et les déclarations douanières. Les demandes de NRT peuvent être soumises par voie électronique via le portail e-tramits ou en personne au bureau du département à Andorre-la-Vieille.

IGI (Impost General Indirecte) — L'impôt indirect d'Andorre

L'IGI est l'équivalent andorran de la TVA (Taxe sur la Valeur Ajoutée). Principaux taux :

| Catégorie | Taux |

|---|---|

| Biens et services standard | 4,5 % |

| Services numériques et électroniques | 4,5 % |

| Réduit (alimentation, médicaments) | 1 % |

| Exonéré (éducation, santé) | 0 % |

Le seuil annuel de 40 000 € de chiffre d'affaires détermine l'immatriculation obligatoire à l'IGI tant pour les entreprises résidentes que pour les fournisseurs de services numériques non résidents. En dessous de ce seuil, l'immatriculation est facultative mais autorisée.

Contexte transfrontalier et double imposition

Andorre a signé des conventions de double imposition (CDI) avec l'Espagne et la France, toutes deux entrées en vigueur en janvier 2016. Ces traités établissent quel pays a des droits d'imposition sur différentes catégories de revenus pour les personnes qui partagent leur temps entre Andorre et un pays frontalier. Contrairement aux CDI de l'Espagne avec la France et le Portugal (qui contiennent des dispositions spécifiques pour les travailleurs transfrontaliers), l'accord Andorre-Espagne ne comprend pas de dispositions dédiées aux travailleurs frontaliers, ce qui signifie que les règles générales de résidence s'appliquent.

Questions fréquentes

Une entreprise étrangère titulaire d'un NRT peut-elle ouvrir un compte bancaire andorran sans directeur résident ?

En pratique, non — ou au mieux avec une extrême difficulté. Bien qu'un NRT soit délivré à l'incorporation, les trois banques andorranes (Andbank, Creand, Morabank) appliquent des procédures KYC/LCB strictes alignées sur les normes anti-blanchiment de l'UE. Leur politique actuelle rend très difficile, voire impossible, l'ouverture d'un compte pour une entreprise à capitaux étrangers à moins qu'au moins un actionnaire ou directeur ne détienne un permis de séjour andorran. Les entités NRT purement non résidentes font régulièrement face à des rejets ou à des délais de plusieurs mois. Faire appel à une gestoria (agent administratif) locale avant la constitution — plutôt qu'après — est la méthode la plus fiable pour naviguer ces exigences. [1] [2]

La détention d'un permis de séjour passif andorran me confère-t-elle automatiquement la qualité de résident fiscal ?

Pas automatiquement, et cette distinction piège de nombreux nouveaux arrivants. La résidence passive d'Andorre (residència sense activitat lucrativa) n'exige que 90 jours de présence physique par an, mais la résidence fiscale exige soit 183 jours de présence effective en Andorre, soit que votre principal centre d'intérêts économiques et vitaux y soit établi. Si vous détenez le permis mais passez la majeure partie de l'année en Espagne ou en France, les autorités fiscales de ces pays — qui maintiennent des unités dédiées surveillant les résidents ayant prétendu avoir déménagé — peuvent affirmer que vous restez résident fiscal là-bas. L'écart entre 90 et 183 jours est une zone grise où votre pays d'origine peut réclamer des impôts et des majorations. [1] [2]

Que signifient les lettres de préfixe d'un NRT andorran, et pourquoi le préfixe de ma contrepartie est-il important pour la validation des factures ?

Chaque NRT suit le format X-999999-Y, où la première lettre encode la catégorie du contribuable : F = personne physique résidente, E = personne physique non résidente, A = société anonyme (SA), L = société à responsabilité limitée (SL), et d'autres lettres (C, D, G, O, P, U) couvrent les coopératives, les fondations, les entités gouvernementales et des organismes similaires. Andorre ne dispose pas de portail de vérification public en temps réel équivalent au VIES de l'UE, de sorte qu'une discordance entre le préfixe NRT et le type d'entité indiqué sur une facture ne sera généralement détectée que lors d'un contrôle du Departament de Tributs i de Fronteres. L'émission ou la réception d'une facture avec un préfixe incorrect peut entraîner le rejet de la facture et des problèmes de conformité IGI. [1] [2]

Andorre est-elle encore un paradis bancaire secret, et mon compte andorran sera-t-il déclaré à mon administration fiscale nationale ?

Non. Andorre a entièrement abandonné le secret bancaire en vertu de la Loi 19/2016, entrée en vigueur le 1er janvier 2017, qui a mis en œuvre la Norme commune de déclaration (NCD) de l'OCDE à l'échelle nationale. Depuis septembre 2018, les banques andorranes transmettent annuellement les données des titulaires de comptes aux autorités fiscales du pays de résidence fiscale de chaque titulaire. En 2024, Andorre échange automatiquement des informations avec les 28 États membres de l'UE et plus de 73 juridictions supplémentaires. La non-divulgation d'un compte andorran dans votre déclaration fiscale nationale après 2017 constitue une omission déclarable. [1] [2]

Quand une entreprise non andorrane doit-elle s'immatriculer à l'IGI et obtenir un NRT pour les services numériques vendus aux clients andorrans ?

Une entreprise non résidente qui fournit des services numériques ou électroniques aux particuliers (B2C) en Andorre doit s'immatriculer à l'IGI et obtenir un NRT dès que son chiffre d'affaires annuel provenant de clients andorrans dépasse 40 000 €. En dessous de ce seuil, aucune immatriculation n'est requise. Le taux IGI sur les services numériques est de 4,5 % — nettement inférieur aux taux de TVA de l'UE. Pour les ventes B2B où le client andorran détient déjà un NRT, le mécanisme d'autoliquidation s'applique et aucune obligation d'immatriculation ne pèse sur le fournisseur étranger. Les débiteurs non établis qui dépassent le seuil doivent désigner un représentant fiscal résident en Andorre avant de déposer leur première déclaration. [1] [2]

Ressources connexes

- Guide du numéro fiscal français — structure des identifiants fiscaux du pays voisin

- Guide du numéro fiscal du Liechtenstein — un autre petit État européen

- Guide du numéro fiscal de Saint-Marin — cadre fiscal comparable d'un micro-État

- Comment vérifier les numéros de TVA de l'UE (VIES) — pourquoi Andorre n'a pas de portail équivalent

- Répertoire mondial des noms de TVA et d'identifiants fiscaux

Comment Lookuptax peut vous aider ?

La validation TVA Lookuptax révolutionne la validation des numéros de TVA avec sa plateforme robuste, permettant aux entreprises de vérifier facilement les numéros de TVA dans plus de 100 pays. Notre technologie de pointe garantit une validation précise et efficace, réduisant les erreurs et améliorant la conformité fiscale.