Guide du numéro fiscal en Finlande — Y-tunnus, HETU et ALV

Cette page est également disponible en: English|Español|中文|Deutsch|Português

Numéro d'entreprise (Business Identity Code)

Le numéro d'entreprise, également connu sous le nom de Y-tunnus, est un identifiant essentiel attribué aux entreprises et aux organisations par le PRH (Office des brevets et du registre de commerce) ou par l'administration fiscale. Composé de sept chiffres, d'un tiret et d'un chiffre de contrôle (par exemple 1234567-8), ce code joue un rôle central dans l'identification des entreprises.

Il est important de noter que si le numéro d'entreprise identifie de façon unique une entreprise, il ne renseigne pas sur son inscription aux registres de l'administration fiscale ou au registre du commerce. Pour obtenir des informations précises sur le statut d'immatriculation, il est conseillé d'effectuer une recherche approfondie via BIS, le PRH ou l'administration fiscale.

Par ailleurs, les entreprises inscrites au registre du commerce, au registre TVA (ALV-rekisteri), au registre de précompte ou au registre des employeurs sont tenues d'afficher bien visiblement leur numéro d'entreprise sur divers documents, notamment les factures, les lettres commerciales et les formulaires. Cela garantit la transparence et la conformité aux normes réglementaires.

Le numéro d'entreprise, identifiant essentiel des personnes morales telles que les sociétés, reste constant aussi longtemps que l'entité est en activité. Toutefois, des changements de forme juridique définis par la loi peuvent entraîner une modification du numéro. Les numéros d'entreprise des commerçants individuels sont personnels et changent lors du transfert d'activité entre commerçants individuels ou lorsqu'une société reprend l'activité d'un commerçant individuel. Les nouvelles entreprises reçoivent leur numéro lors de l'enregistrement de la notification de création dans le Système d'information sur les entreprises (BIS), géré conjointement par le PRH et l'administration fiscale.

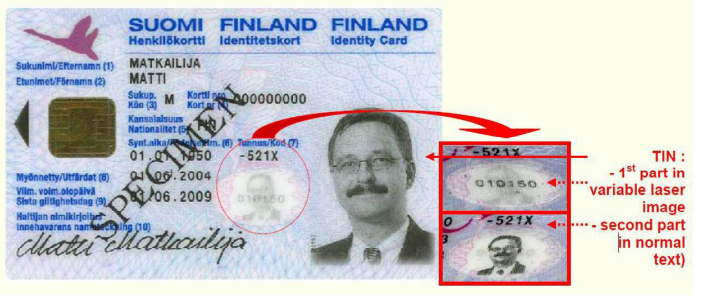

Henkilötunnus (HETU)

Le HETU, également appelé numéro de sécurité sociale, est attribué à la naissance ou à l'immigration par le Centre des données démographiques de Finlande. Il comprend 11 caractères pour les personnes physiques : 6 chiffres, 1 caractère (+, - ou A), 3 chiffres et 1 caractère alphanumérique. Le 7e caractère indique le siècle de naissance : + pour les naissances entre 1800 et 1899, - pour 1900 à 1999, et A pour 2000 et après. Ce caractère est obligatoire et doit être consigné et déclaré dans tous les registres.

|

| Carte d'identité (Henkilökortti) |

|

| Permis de conduire |

Arvonlisaveronumero (numéro de TVA)

La taxe sur la valeur ajoutée finlandaise est abrégée en « alv. » ou « ALV » (sans point). La représentation numérique s'obtient à partir du code LY en intégrant le code pays FI et en supprimant le tiret entre les deux derniers chiffres. Ce numéro est également connu sous le nom de « Mervärdesskattenummer ».

Exemple : FI01234567

Lors du traitement des factures, des commandes, des reçus de vente au comptant et autres documents, il est essentiel d'inclure l'abréviation « alv. rek. » ou « ALV rek. » (signifiant assujetti à la TVA) pour indiquer le statut d'immatriculation de l'entité à la TVA.

Foire aux questions

Quelle date détermine l'application du taux ALV de 24 % ou de 25,5 % lors du changement de TVA finlandais au 1er septembre 2024 ?

Le facteur déterminant est la date de livraison ou d'achèvement du service — non la date de la facture ou du paiement. Si les marchandises ont été livrées ou les services achevés avant le 1er septembre 2024, le taux de 24 % s'applique même si vous facturez en septembre ou ultérieurement. À l'inverse, les livraisons à partir du 1er septembre 2024 sont soumises au taux de 25,5 %. Une exception importante : si un acompte a été reçu avant le 1er septembre 2024, le taux de 24 % est figé pour ce montant prépayé, quelle que soit la date de livraison des marchandises. Les entreprises ayant facturé au mauvais taux pour des transactions de la période transitoire doivent émettre des avoirs et des factures rectificatives. [1] [2]

Pourquoi le Y-tunnus de mon partenaire finlandais échoue-t-il à la validation VIES de l'UE lorsque j'essaie d'exonérer une vente intracommunautaire ?

Le VIES valide le numéro de TVA finlandais (ALV-numero), pas le Y-tunnus directement. Le numéro de TVA est formé en ajoutant le préfixe FI et en supprimant le tiret : le Y-tunnus 1234567-8 devient FI12345678. Cependant, posséder un Y-tunnus ne signifie pas automatiquement que l'entreprise est immatriculée à la TVA — une entreprise peut détenir un Y-tunnus sans être inscrite au registre TVA (ALV-rekisteri). Si le VIES retourne « invalide », vérifiez si le fournisseur est effectivement immatriculé à la TVA via le registre public de l'administration fiscale finlandaise ou le Système d'information sur les entreprises (ytj.fi). Mentionner un Y-tunnus brut sur une facture intracommunautaire, plutôt que le numéro de TVA préfixé FI, est une cause fréquente de rejet de facture dans les échanges B2B finlandais. [1] [2]

Comment la réforme des caractères séparateurs du HETU finlandais affecte-t-elle les logiciels de paie et de déclaration fiscale ?

À compter du 1er janvier 2023, le caractère séparateur de siècle du Henkilötunnus (HETU) a été étendu au-delà des trois caractères d'origine : pour les naissances dans les années 2000, les lettres A à F sont désormais valides (auparavant seulement A) ; pour les naissances dans les années 1900, les lettres Y, X, W, V, U sont valides aux côtés du tiret traditionnel (-). La réforme était nécessaire car les codes pour certaines dates de naissance à forte fréquence approchaient de l'épuisement en raison de l'immigration. De façon cruciale, le séparateur fait désormais partie de l'identité unique — le supprimer lors de l'indexation des personnes créera des doublons. Tout logiciel de paie, de RH ou de déclaration fiscale conçu pour n'accepter que +, - ou A doit être mis à jour. Les codes existants restent valides sans modification ; l'extension ne s'applique qu'aux codes nouvellement attribués. [1] [2]

Quand l'autoliquidation de la TVA dans la construction (käännetty arvonlisäverovelvollisuus) s'applique-t-elle, et les sous-traitants étrangers doivent-ils s'immatriculer à la TVA finlandaise ?

L'autoliquidation dans le secteur de la construction en Finlande s'applique lorsque deux conditions sont simultanément remplies : les travaux portent sur des services de construction ou la location de personnel de construction liés à un bien immobilier en Finlande, et l'acheteur est une entreprise qui vend régulièrement des services de construction ou loue régulièrement des salariés du secteur de la construction. Lorsque ces conditions sont réunies, le vendeur facture sans TVA (en mentionnant « autoliquidation » sur la facture), et l'acheteur auto-liquide la taxe. Un sous-traitant étranger fournissant des services de construction à un entrepreneur général finlandais qui vend régulièrement des services de construction n'a pas besoin de s'immatriculer à la TVA finlandaise — la responsabilité est transférée à l'acheteur finlandais. L'application erronée de cette règle et la facturation de la TVA finlandaise entraînent une double imposition et nécessitent une demande de remboursement de TVA. [1] [2]

Le seuil de TVA pour les petites entreprises en Finlande a changé en 2025 — qu'est-il advenu de l'ancien régime d'allègement pour les chiffres d'affaires inférieurs à 30 000 € ?

À compter du 1er janvier 2025, la Finlande a relevé le seuil obligatoire d'immatriculation à la TVA de 15 000 € à 20 000 € de chiffre d'affaires annuel. Simultanément, l'ancien allègement progressif de TVA (alennusjärjestelmä) — qui réduisait la charge effective de TVA pour les entreprises dont le chiffre d'affaires allait jusqu'à 30 000 € — a été entièrement supprimé. Le résultat est un système binaire : rester en dessous de 20 000 € et ne devoir aucune TVA ; dépasser ce seuil et payer la TVA pleine sur tout le chiffre d'affaires taxable. Les entreprises qui comptaient sur l'ancien allègement pour lisser la transition au seuil font désormais face à un effet de seuil brutal. Les vendeurs non résidents ne sont pas concernés par ce seuil et doivent s'immatriculer immédiatement dès leur première fourniture taxable en Finlande. [1] [2]

Ressources connexes

- Comment vérifier les numéros de TVA finlandais

- Guide de la facturation électronique en Finlande (Finvoice)

- Répertoire mondial des noms de TVA et d'identifiants fiscaux

- Seuils d'immatriculation à la TVA dans le monde

Comment Lookuptax peut-il vous aider ?

La validation TVA Lookuptax révolutionne la vérification des numéros de TVA grâce à sa plateforme robuste, permettant aux entreprises de valider les numéros de TVA dans plus de 100 pays. Notre technologie de pointe garantit une validation précise et efficace, réduisant les erreurs et renforçant la conformité fiscale.