Guide du numéro fiscal en Türkiye — VKN et NIN

Cette page est également disponible en: English|Español|中文|Deutsch|Português

Numéro d'identité national

Depuis le 1er juillet 2006, le numéro d'identité national sert d'identifiant unique pour les citoyens turcs, et tous les numéros d'identification fiscale (TIN) des citoyens ont été alignés sur leurs numéros d'identité national dans le système de base de données fiscale. Les étrangers résidant en Türkiye depuis plus de six mois sont également tenus d'acquérir un TIN. Si disponible, les ressortissants étrangers peuvent alternativement utiliser leurs numéros d'identité étrangère à la place d'un TIN.

L'émission du numéro d'identification fiscale est basée sur les informations d'identification obtenues via les fichiers centraux du registre des contribuables. Les TIN sont fournis aux personnes morales, aux personnes morales sans obligation fiscale, aux ressortissants étrangers ne disposant pas d'un numéro d'identité étrangère, et aux personnes morales étrangères.

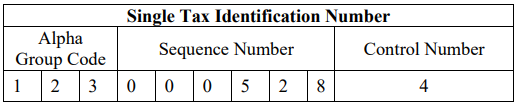

Le numéro d'identité national est composé de 11 chiffres, contrairement au TIN qui en compte 10.

|

| Format NIN |

Code Alpha Group : Pour les personnes physiques : code incluant leur nom de famille et prénom (entre 001 et 999). Pour les personnes morales et les partenariats ordinaires : code incluant leur dénomination (entre 001 et 999).

Numéro de séquence : Numéro de séquence du code Alpha Group en Türkiye.

Numéro de contrôle : Chiffre de contrôle composé de 9 caractères formant le code Alpha Group et le numéro de séquence.

Vergi Kimlik Numarası

Le «Vergi Kimlik Numarası» est la traduction turque de «numéro d'identification fiscale».

Il s'agit d'un numéro unique attribué par l'Administration des impôts aux personnes physiques et aux entités pour leur identification dans les affaires fiscales en Türkiye. Voici quelques points clés concernant le Vergi Kimlik Numarası :

- Il est composé de 10 chiffres — le premier chiffre est toujours 9 pour les entreprises, et commence par 1, 2, 3 ou 4 pour les personnes physiques

- Les entreprises doivent s'enregistrer pour obtenir un Vergi Kimlik Numarası dans les 30 jours suivant leur constitution

- Requis pour le paiement des impôts, sur les factures, pour les procédures gouvernementales telles que les appels d'offres, etc.

- Affiché sur les déclarations fiscales, les formulaires de paiement d'impôt

- Relie une personne ou une entreprise à toutes ses affaires et dossiers fiscaux auprès de l'Administration des impôts

- Aide le gouvernement à suivre la conformité fiscale

En substance, il remplit une fonction similaire aux numéros d'enregistrement TVA en Europe ou aux numéros d'identification fiscale aux États-Unis — identification unique à des fins d'administration fiscale.

Foire aux questions

Mon enregistrement d'entreprise MERSIS échoue constamment — le registre du commerce rejette les données du passeport de mon actionnaire étranger. Pourquoi ?

MERSIS effectue une correspondance caractère par caractère stricte entre les données saisies et les documents d'identité officiels. Pour les actionnaires non turcs, la cause de rejet la plus courante est une discordance impliquant des caractères turcs accentués : le système traite «I» (ASCII) et «İ» (I majuscule turc avec point) comme des caractères différents, de sorte qu'un nom de passeport avec «I» saisi au clavier standard échoue si le dossier d'identité sous-jacent attend «İ». Chaque champ — nom légal complet, nationalité, numéro fiscal étranger, adresse et pourcentage de participation — doit être une copie exacte de la zone lisible par machine (MRZ) du passeport. Une seule erreur de caractère suspend toute la demande et nécessite une nouvelle soumission depuis le début, bloquant votre capacité à ouvrir un compte bancaire ou à émettre des factures jusqu'à ce que le VKN soit délivré. [1] [2]

Les prestataires de services numériques étrangers B2C doivent-ils s'enregistrer pour la KDV en Türkiye même sans entité locale ?

Oui, sans seuil minimum de chiffre d'affaires. La Türkiye exige depuis 2018 que les prestataires non-résidents de services électroniques aux consommateurs turcs (B2C) s'enregistrent auprès du Bureau de TVA des services numériques de GİB. Il n'existe pas de seuil d'enregistrement : l'obligation s'applique dès la première vente à un consommateur turc, quelle que soit la taille ou la localisation de votre entreprise. L'enregistrement se fait entièrement en ligne sur le portail dédié sans avoir à obtenir un VKN complet. Les ventes B2B dans lesquelles le client turc comptabilise la TVA via le mécanisme d'autoliquidation (KDV-2) sont exclues, mais les vendeurs mixtes B2C/B2B doivent s'enregistrer pour la partie B2C. Le défaut d'enregistrement vous expose à des arriérés d'impôts, des intérêts et des pénalités collectés via les intermédiaires de plateformes numériques. [3] [4]

La Türkiye retient-elle l'impôt (stopaj) sur les paiements aux éditeurs de logiciels et fournisseurs SaaS étrangers ?

Oui. En vertu de l'article 94 de la loi sur l'impôt sur le revenu (GVK) et de l'article 30 de la loi sur l'impôt sur les sociétés, les entreprises turques doivent retenir 20 % de stopaj sur les paiements pour services professionnels — notamment les licences logicielles, les abonnements SaaS et la consultance technique — versés à des entités non-résidentes. Le payeur turc remet l'impôt directement à GİB et ne paie au prestataire étranger que 80 % du montant facturé. Si votre pays a signé une Convention de Double Imposition (CDI) avec la Türkiye, le taux conventionnel (souvent 10 % ou 0 % pour les redevances/services) l'emporte sur le taux national de 20 %, mais uniquement si vous fournissez un certificat de résidence fiscale en cours de validité avant le paiement. Sans ce certificat, votre client est légalement tenu d'appliquer le taux national complet. [5] [6]

Quelles entreprises sont légalement tenues de basculer vers la e-Fatura (et la e-Arşiv), et quel est le seuil de chiffre d'affaires actuel ?

En vertu de la circulaire générale VUK n° 509 (telle que modifiée par la circulaire n° 573, Journal officiel 32720, novembre 2024), les entreprises dont le chiffre d'affaires brut au cours de l'exercice 2024 a dépassé 3 millions TRY doivent rejoindre le système e-Fatura avant le 1er juillet 2025. Un seuil inférieur de 500 000 TRY s'applique aux opérateurs de commerce électronique, aux marchands immobiliers et aux vendeurs de véhicules automobiles. Les entreprises non encore tenues d'émettre des e-Fatura doivent néanmoins émettre des e-Arşiv factures pour toute facture individuelle dépassant 5 000 TRY ou lorsque le total des factures journalières à un même destinataire dépasse 30 000 TRY. Émettre une facture papier là où la e-Fatura est obligatoire expose le contribuable à une «pénalité spéciale d'irrégularité» (özel usulsüzlük cezası) en vertu de l'article 355 du VUK. [7] [8]

Une entreprise étrangère non-résidente peut-elle récupérer la TVA turque sur ses achats locaux (KDV) ?

Uniquement dans des circonstances limitées régies par le principe de réciprocité. La Türkiye autorise les remboursements de TVA aux entreprises étrangères en vertu de l'article 9 de la loi KDV et des réglementations connexes, mais uniquement si le pays d'origine de l'entreprise accorde des droits de remboursement équivalents aux entreprises turques. En pratique, très peu de pays satisfont au test de réciprocité turc. Même lorsque la réciprocité s'applique, les dépenses remboursables sont limitées à une liste définie : frais de participation à des foires commerciales, carburant, pièces détachées de véhicules, entretien et péages d'autoroute. Les coûts d'exploitation généraux — hôtels, consultance, équipements — ne sont pas remboursables. Une entreprise étrangère qui s'est enregistrée à la TVA turque et dispose d'un VKN local ne peut pas utiliser cette voie ; elle doit compenser la TVA déductible sur ses déclarations KDV périodiques de la manière habituelle. Les non-résidents sans enregistrement turc et dans des pays non réciproques ne peuvent pas du tout récupérer la TVA déductible. [9] [10]

Comment Lookuptax peut-il vous aider ? La validation TVA de Lookuptax révolutionne la vérification des numéros de TVA grâce à sa plateforme robuste, permettant aux entreprises de valider les numéros de TVA dans plus de 100 pays. Notre technologie de pointe garantit une validation précise et efficace, réduisant les erreurs et améliorant la conformité fiscale.