Guide du numéro TIN / TIC de Chypre

Cette page est également disponible en: English|Español|中文|Deutsch|Português

Code d'identification fiscale (TIC)

Le Code d'identification fiscale (TIC) — connu localement sous le nom de Αριθμός Εγγραφής Φ.Π.Α. (Arithmós Engraphḗs phi.pi.a.) — est l'identifiant unique du contribuable utilisé par le Département des impôts de Chypre pour l'impôt sur le revenu, la TVA (Taxe sur la Valeur Ajoutée) et toutes les autres obligations fiscales. Toute personne physique ou morale ayant une présence fiscale à Chypre est titulaire d'un TIC.

Format : 8 chiffres suivis d'une lettre latine majuscule (9 caractères au total). Exemple : 99999999L.

Conventions sur le premier chiffre :

- Personnes physiques — le premier chiffre est

0ou9pour les TIC antérieurs à mars 2023 ; tous les nouveaux TIC émis depuis le 27 mars 2023 commencent par6(ex.60012345A). - Personnes morales — le premier chiffre est

1.

Le caractère de contrôle (la lettre finale) est dérivé d'un algorithme de table de correspondance MOD-26. Les numéros commençant par 12 sont réservés et doivent être considérés comme invalides.

Le changement TFA (27 mars 2023) : Le Département des impôts a migré toutes les nouvelles inscriptions vers le système Tax For All (TFA) et a commencé à attribuer des TIC à partir de 60000000 selon un algorithme de caractère de contrôle révisé. Les TIC préexistants commençant par 0 ou 9 restent tout aussi valides — seules la plage d'attribution et les détails de l'algorithme diffèrent. Les outils de validation construits avant 2023 rejettent souvent les numéros 6XXXXXXX car ils n'ont pas été mis à jour.

Relation avec la TVA : Pour les entités immatriculées à la TVA, le numéro de TVA est simplement le TIC préfixé du code pays CY (ex. CY99999999L). Le seuil d'immatriculation à la TVA pour les entreprises établies à Chypre est de 15 600 EUR de chiffre d'affaires imposable annuel. Les entreprises non résidentes n'ont pas de seuil — l'obligation naît dès le premier euro de livraison taxable à Chypre.

|  |

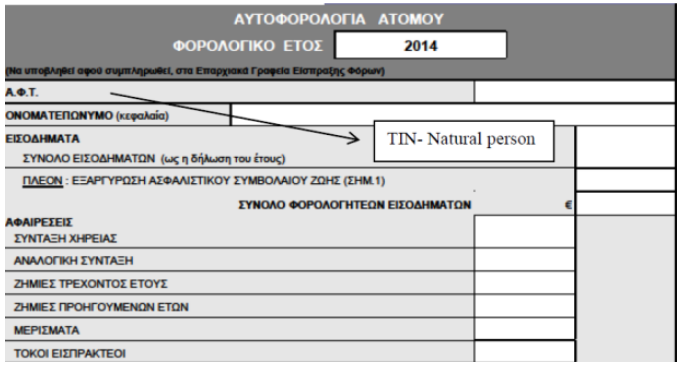

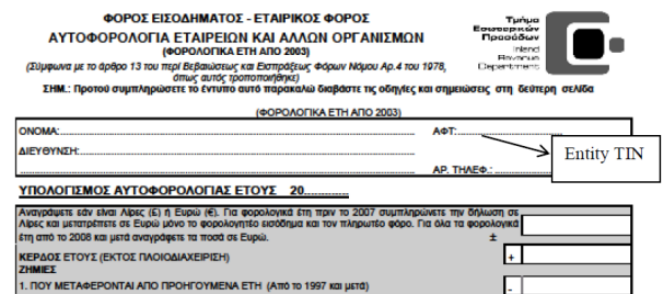

| TIN Personnes physiques sur la déclaration d'impôt sur le revenu | TIN Personnes morales sur l'avis d'imposition |

Comment s'immatriculer pour obtenir un TIC

L'inscription s'effectue exclusivement via le Portail contribuable TFA à l'adresse taxforall.mof.gov.cy. Les demandes papier auprès des bureaux fiscaux de district ont été supprimées en janvier 2024.

Les résidents doivent créer un compte TFA, puis soumettre :

- Le formulaire T.D. 2001 (en ligne)

- Une copie certifiée conforme du passeport ou de la carte d'identité nationale

- Un justificatif d'adresse à Chypre (facture de service public, contrat de location ou titre de propriété)

Les non-résidents suivent la même procédure en ligne, mais au lieu d'un justificatif d'adresse chypriote, ils doivent fournir :

- Un document officiel de leur pays d'origine indiquant leur code fiscal étranger ou leur numéro d'identité nationale

- Une photo d'identité

- Une lettre expliquant la raison de la demande de TIC chypriote

Le traitement prend généralement une à six semaines. Le service d'assistance TFA est joignable au +357 22803803 (international) ou à l'adresse [email protected].

Disponibilité du portail : La plateforme TFA a connu plusieurs fenêtres de maintenance — dont un arrêt complet de neuf jours en août 2025 — pendant lesquelles les nouvelles inscriptions sont suspendues. Vérifiez toujours la page des annonces TFA avant de soumettre des demandes urgentes. Depuis le 22 août 2025, la connexion nécessite un compte CY Login (anciennement Ariadne).

TIC et statut de non-domicilié

Chypre propose un régime fiscal de non-domicilié (non-dom) qui exonère les personnes physiques éligibles de la Contribution spéciale de défense (SDC) sur les dividendes, les intérêts et les revenus locatifs pendant une durée pouvant atteindre 17 années sur 20 années consécutives de résidence fiscale à Chypre. Le statut non-dom n'est pas automatique : le formulaire TD624 doit être déposé auprès du bureau fiscal de district la première année où des revenus passifs sont perçus.

À compter du 1er janvier 2026, la règle des 60 jours de résidence fiscale ne s'applique plus à l'encontre des demandeurs qui sont déjà résidents fiscaux dans un autre pays, à la suite d'amendements adoptés le 22 décembre 2025.

Modifications de l'impôt sur les sociétés (2026)

Chypre a relevé son taux d'imposition sur les sociétés de 12,5 % à 15 % à compter du 1er janvier 2026 afin de se conformer à l'impôt minimum mondial de l'OCDE (Pilier Deux). La boîte IP (taux effectif de 2,5 %) et la déduction d'intérêts notionnels sur les nouveaux capitaux propres restent en vigueur. Le mécanisme de distribution de dividendes présumée est supprimé pour les bénéfices réalisés à partir de l'exercice 2026.

Ressources connexes

- Guide du numéro fiscal en Grèce — État membre de l'UE voisin, procédure de validation VIES similaire

- Guide du numéro fiscal à Malte — autre petite juridiction insulaire de l'UE, utile pour comparaison

- Guide du guichet unique TVA OSS — comment les vendeurs numériques de l'UE et hors UE évitent une immatriculation séparée à la TVA à Chypre

- Guide VIES et INTRASTAT pour les opérateurs de l'UE — vérification des numéros de TVA chypriotes préfixés CY via VIES

- Le mécanisme d'autoliquidation de la TVA — s'applique aux livraisons B2B transfrontalières à destination de Chypre

Foire aux questions

Pourquoi mon TIC chypriote commençant par 6 est-il rejeté par les anciens outils de validation ?

À partir du 27 mars 2023, le nouveau système TFA émet des TIC à partir de 60000000 avec un algorithme de caractère de contrôle révisé. Les anciens TIC commençaient par 0 ou 9 selon un schéma différent. Les deux formats sont tout aussi valides — seules la plage d'attribution et la logique de somme de contrôle diffèrent. [1] [2] Si le système d'un partenaire commercial rejette un TIC commençant par 6, la cause est une expression régulière ou une bibliothèque de somme de contrôle obsolète qui n'a pas été mise à jour pour reconnaître la plage 6XXXXXXX. Demandez à votre éditeur de logiciel ou prestataire d'API de mettre à jour leurs règles de validation du TIN chypriote afin d'accepter les premiers chiffres 0, 1, 6 et 9.

Puis-je m'inscrire en ligne pour un TIC chypriote si je n'ai pas d'adresse à Chypre ?

Oui — les non-résidents peuvent s'inscrire entièrement via le portail TFA sans adresse chypriote. Au lieu d'une facture de service public ou d'un contrat de location, vous fournissez un document officiel de votre pays d'origine indiquant votre code fiscal étranger ou votre numéro d'identité nationale, ainsi qu'une lettre indiquant la raison de l'inscription. [3] [4] La raison la plus couramment acceptée est l'achat d'un bien immobilier à Chypre (justifié par un compromis de vente tamponné), un emploi auprès d'une entité chypriote ou un mandat de directeur dans une société chypriote. Le traitement prend une à six semaines ; en cas de rejet, vous pouvez faire appel par écrit à [email protected] ou déposer une objection formelle auprès du Commissaire aux impôts dans les 60 jours.

Le portail TFA était indisponible au moment de mon inscription — puis-je quand même respecter mon délai TVA ?

Le Département des impôts de Chypre a prolongé les délais (par exemple, la déclaration VIES de juin 2025 a été reportée au 29 juillet 2025) pour compenser l'arrêt de juillet 2025. [5] [6] Lorsque le système TFA est indisponible pendant une fenêtre de maintenance, vérifiez la section des annonces officielles sur gov.cy/mof-tfa pour toute prolongation de délai. Si aucune prolongation n'est annoncée et que votre délai est imminent, contactez le service d'assistance TFA au +357 22803803 avant l'échéance pour documenter votre tentative de conformité — cela peut étayer un argument de motif raisonnable si une pénalité de retard d'inscription de 85 EUR par mois est ultérieurement appliquée.

Les sociétés non résidentes qui vendent des services numériques à des consommateurs chypriotes ont-elles besoin d'une immatriculation locale à la TVA ?

Il n'existe pas de seuil de chiffre d'affaires pour les opérateurs non établis — l'assujettissement à la TVA à Chypre commence dès le premier euro de livraison taxable en B2C. [7] [8] Cependant, les vendeurs établis dans l'UE peuvent éviter une immatriculation directe à Chypre en utilisant l'OSS de l'Union une fois que leurs ventes numériques B2C à l'échelle de l'UE dépassent 10 000 EUR — en déclarant la TVA chypriote à 19 % via une déclaration unique dans leur État membre d'origine. Les entreprises hors UE qui s'immatriculent directement à Chypre doivent désigner un représentant fiscal résident localement, solidairement responsable de toute la TVA, des pénalités et des intérêts. Le défaut d'immatriculation avant la première livraison taxable expose l'entreprise à une pénalité de retard d'inscription de 85 EUR par mois.

Mon client B2B dit que mon numéro de TVA CY est invalide sur VIES — mais le Département des impôts de Chypre dit qu'il est actif. Qui a raison ?

Le système VIES extrait des données des registres nationaux mais est régulièrement surchargé pendant les heures ouvrables et peut renvoyer des données obsolètes ou indisponibles pour Chypre. [9] [10] Un résultat VIES « invalide » ne signifie pas que le numéro est frauduleux — cela peut simplement indiquer que Chypre n'a pas encore synchronisé l'enregistrement ou que la requête VIES a expiré. Démarches pratiques : réessayez la vérification VIES en dehors des heures de pointe ; demandez à votre client de vérifier directement via le portail TFA du Département des impôts de Chypre ; et conservez une capture d'écran du résultat positif sur le portail TFA comme preuve documentaire de diligence raisonnable. Pour les ventes à taux zéro en autoliquidation, un échec de requête VIES combiné à un résultat positif sur le portail officiel est largement accepté comme preuve suffisante.

Comment puis-je revendiquer le statut de non-domicilié à Chypre pour exonérer les dividendes et les intérêts de la Contribution spéciale de défense ?

Le statut de non-domicilié n'est pas automatique — vous devez déposer le formulaire TD624 auprès de votre bureau fiscal de district la première année où vous percevez des dividendes, des intérêts ou des revenus locatifs à Chypre. [11] [12] L'exonération couvre la SDC sur ces flux de revenus passifs pendant une durée pouvant atteindre 17 années sur 20 années consécutives de résidence fiscale à Chypre ; les contributions au Système général de santé restent applicables. À compter du 1er janvier 2026, l'ancienne restriction qui barrait les demandeurs déjà résidents fiscaux ailleurs a été supprimée — vous pouvez désormais avoir une double résidence fiscale et remplir quand même les conditions du critère de résidence de 60 jours à Chypre. Conservez des preuves documentaires de votre domicile d'origine (acte de naissance, justificatifs de résidence à long terme à l'étranger, propriété immobilière étrangère) car le Département des impôts peut en demander la preuve à tout moment.

Comment Lookuptax peut-il vous aider ?

La validation de numéros de TVA par Lookuptax révolutionne la vérification des numéros de TVA grâce à sa plateforme robuste, permettant aux entreprises de vérifier facilement les numéros de TVA dans plus de 100 pays. Notre technologie de pointe garantit une validation précise et efficace, réduisant les erreurs et renforçant la conformité fiscale.