Guide TIN Hong Kong — HKID et numéro d'immatriculation commerciale (BR)

Cette page est également disponible en: English|Español|中文|Deutsch|Português

Hong Kong n'exploite pas un système TIN autonome. Le Département des impôts (Inland Revenue Department — IRD) utilise à la place deux identifiants préexistants comme équivalents fonctionnels d'un numéro d'identification fiscale : le numéro de la carte d'identité de Hong Kong (HKID) pour les personnes physiques et le numéro d'immatriculation commerciale (BR) pour les entités. Les deux sont reconnus comme TIN de Hong Kong dans le cadre de la Norme commune de déclaration (NCD) et des dispositifs AEOI de l'OCDE.

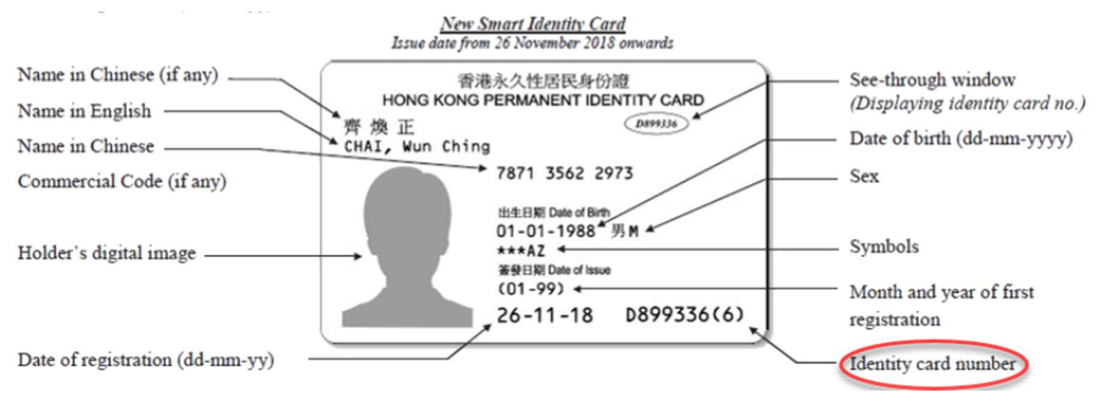

Numéro de la carte d'identité de Hong Kong (HKID)

La HKID est délivrée par le Département de l'immigration et est obligatoire pour tous les résidents âgés de 11 ans et plus, avec quelques exemptions limitées. Elle constitue le TIN individuel pour les déclarations de revenus salariaux, les auto-certifications NCD soumises aux banques et tout reporting fiscal transfrontalier.

Format

La HKID suit le modèle @123456(#) :

@— une ou deux lettres majuscules (préfixe attribué par le Département de l'immigration selon le lot de délivrance)123456— six chiffres(#)— un caractère de contrôle entre parenthèses ; les valeurs vont de0à9etA

Lorsque vous fournissez votre HKID comme TIN — par exemple sur un formulaire NCD bancaire ou une déclaration fiscale — omettez les parenthèses et écrivez-le de manière continue, par ex. X123456A. L'inclusion ou l'omission des crochets est l'erreur de saisie la plus fréquente.

Algorithme du chiffre de contrôle

Le caractère de contrôle est calculé par une méthode à somme pondérée :

- Convertir chaque lettre en sa valeur positionnelle (A = 10, B = 11… Z = 35). Un préfixe à une lettre unique est complété par un espace, qui vaut 36.

- Multiplier chaque caractère par son poids (9 pour la première position, jusqu'à 2 pour le dernier chiffre avant le caractère de contrôle).

- Sommer les résultats. Le caractère de contrôle est

(11 − (somme mod 11)) mod 11, où un reste de 10 correspond àAet 0 à0.

De nombreuses implémentations open source existent pour les développeurs ; le Département de l'immigration publie également un outil de vérification du chiffre de contrôle sur webb-site.com.

|

| HKID — équivalent TIN individuel |

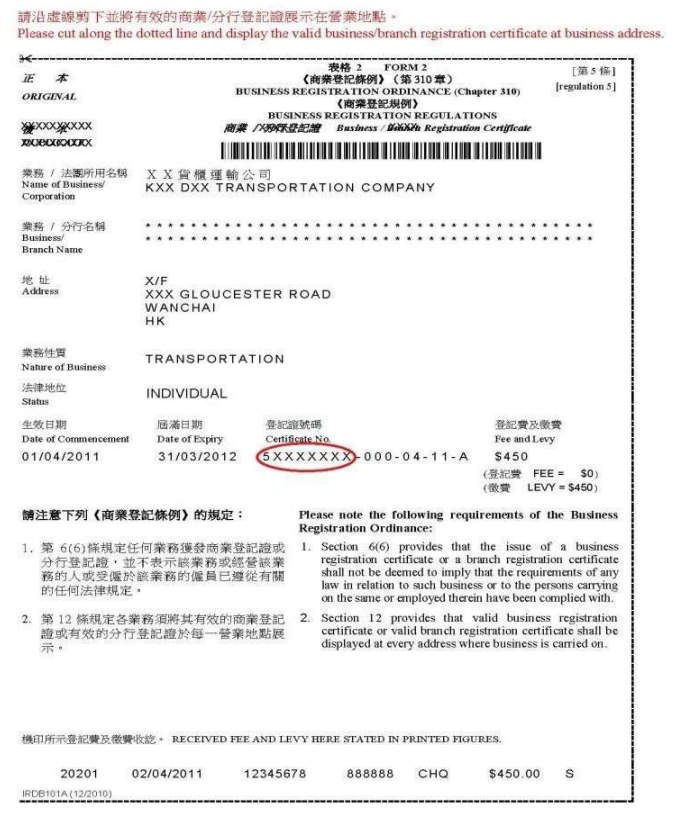

Numéro d'immatriculation commerciale (BR)

Toute personne exerçant une activité commerciale à Hong Kong — y compris les travailleurs indépendants, les sociétés de personnes et les sociétés incorporées — doit s'immatriculer auprès du Bureau d'immatriculation commerciale de l'IRD dans le mois suivant le début de ses activités et afficher un certificat d'immatriculation commerciale valide sur son lieu d'activité.

Le numéro BR est l'équivalent TIN au niveau des entités, utilisé pour les impôts sur les bénéfices, les déclarations employeurs, les auto-certifications NCD des entités et la vérification des factures B2B.

Format

Le numéro de certificat d'immatriculation commerciale a la structure 99999999-&&&-&&-&&-&. Le BRN (Business Registration Number) est uniquement les 8 premiers chiffres — une chaîne contiguë de chiffres sans lettres ni caractères spéciaux (p. ex. 12345678). Les segments suffixes encodent la période de renouvellement et les informations de succursale et ne font pas partie du TIN.

Réforme de l'identifiant commercial unique (UBI) — décembre 2023

À partir du 27 décembre 2023, le Companies Registry a remplacé l'ancien numéro d'immatriculation de société (CRN) à 7 chiffres par le BRN comme identifiant commercial unique (UBI) dans tous les départements gouvernementaux. Les entreprises constituées avant cette date conservent leur BRN à 8 chiffres existant ; le numéro CR n'est plus délivré et les anciens certificats mentionnant un CRN sont caducs. Un outil de correspondance entre l'ancien CRN et le BRN actuel est disponible via le portail de services électroniques du Companies Registry.

Vérification en ligne

L'IRD propose un service gratuit de consultation des numéros d'immatriculation commerciale via GovHK. Recherchez par nom de l'entreprise (en anglais ou en chinois) et par localisation (île de Hong Kong, Kowloon ou Nouveaux Territoires) pour obtenir le BRN. Aucune connexion n'est requise.

Base de données officielle — Consultation BR

|

| Numéro BR sur le certificat d'immatriculation commerciale — le BRN à 8 chiffres est le TIN de l'entité |

TIN de connexion eTAX vs. TIN réel

L'IRD délivre un « TIN (pour la connexion eTAX) » distinct, imprimé sur les déclarations fiscales et avis d'imposition individuels. Ce numéro n'est **qu'**un identifiant de portail — il n'est pas valide pour les reportings NCD/AEOI ni pour les auto-certifications bancaires. Lorsqu'une institution financière de Hong Kong vous demande votre TIN, fournissez votre HKID (personne physique) ou BRN (entité), et non le TIN de connexion eTAX.

Activités commerciales sur Internet et numériques

Une personne qui exerce des activités commerciales ou fournit des services via Internet, lorsque ces activités sont exercées à Hong Kong, doit solliciter une immatriculation commerciale de la même façon qu'une entreprise traditionnelle. L'IRD évalue si les opérations sur Internet constituent un « exercice d'activité commerciale à Hong Kong » en examinant les activités d'approvisionnement, de promotion, de livraison et de règlement. Le non-respect entraîne la même amende de 5 000 HKD et jusqu'à un an d'emprisonnement que tout autre manquement à l'immatriculation.

Foire aux questions

Pourquoi mon numéro HKID est-il rejeté lorsque je le saisis comme TIN sur un formulaire NCD bancaire ?

La cause la plus fréquente est l'inclusion des parenthèses autour du caractère de contrôle. La HKID est physiquement imprimée sous la forme X123456(A) mais doit être saisie sans crochets — sous la forme X123456A — lorsqu'elle est utilisée comme TIN sur des auto-certifications NCD et des formulaires fiscaux. Une deuxième cause est l'utilisation accidentelle du « TIN de connexion eTAX » (imprimé sur les déclarations fiscales individuelles) au lieu de la HKID elle-même ; le TIN de connexion eTAX n'est qu'un identifiant de portail et n'est pas un identifiant NCD valide. [1] [2]

Quelle est la différence entre le numéro BR et l'ancien numéro d'immatriculation de société (CRN) — lequel dois-je utiliser ?

Depuis le 27 décembre 2023, le BRN à 8 chiffres a remplacé l'ancien CRN à 7 chiffres comme identifiant commercial unique (UBI) pour toutes les entités de Hong Kong dans tous les départements gouvernementaux et registres. Si vos documents mentionnent toujours un CRN, utilisez la consultation de correspondance CRN/BRN du Companies Registry pour trouver le BRN correspondant — c'est ce numéro qu'il faut indiquer sur les déclarations fiscales, factures et certifications NCD. N'utilisez plus l'ancien CRN pour aucune nouvelle soumission. [1] [2]

Une société étrangère vendant des services en ligne à des clients hongkongais doit-elle s'immatriculer commercialement ?

Oui, si les activités commerciales — approvisionnement, promotion, livraison ou règlement — sont exercées à Hong Kong. L'IRD applique un test factuel aux entreprises opérant sur Internet ; la seule exploitation d'un site Web hébergé hors de Hong Kong n'exempte pas une entreprise de l'immatriculation si les activités substantielles se déroulent localement. Une société étrangère sans lien avec Hong Kong n'est généralement pas tenue de s'immatriculer. Il n'existe pas de système de taxe à la consommation ou de TVA/TPS à Hong Kong, donc aucune obligation d'immatriculation à une taxe sur les services numériques analogue à celles de l'UE ou de l'Australie. [1] [2]

Quelle est la pénalité en cas de non-renouvellement de l'immatriculation commerciale dans les délais à Hong Kong ?

Le non-dépôt d'une demande d'immatriculation commerciale dans le mois suivant le début des activités, ou le non-renouvellement dans les délais, constitue une infraction pénale en vertu de la Business Registration Ordinance (Cap. 310). La peine maximale est une amende de 5 000 HKD et jusqu'à un an d'emprisonnement. L'IRD ajoute d'abord une majoration de 300 HKD à un avis de recouvrement en souffrance ; le non-paiement persistant conduit à des poursuites. L'obligation de renouveler dans les délais incombe au propriétaire de l'entreprise, indépendamment de la réception de l'avis de renouvellement. [1] [2]

Pourquoi mon entreprise hongkongaise reçoit-elle deux importants avis d'imposition simultanément ?

Hong Kong prélève un impôt provisoire sur les bénéfices — un acompte basé sur les bénéfices imposables de l'année précédente — en plus du redressement final pour l'année précédente. L'impôt provisoire est réparti en deux versements : 75 % sont généralement dus au dernier trimestre de l'exercice fiscal et les 25 % restants trois mois plus tard. Cela signifie qu'une société peut être tenue de payer l'impôt final de l'année précédente et le premier versement provisionnel (75 %) de l'année en cours simultanément, créant une contrainte de trésorerie significative. Si les bénéfices de l'exercice en cours devraient chuter de plus de 10 %, une demande de sursis (formulaire IR1121) doit être soumise au moins 28 jours avant la date d'échéance de paiement pour différer la charge provisionnelle. [1] [2]

Une entité d'un groupe multinational à Hong Kong peut-elle toujours bénéficier de l'exonération des revenus offshore après les réformes FSIE de 2023 ?

Oui, mais uniquement si l'entité satisfait aux tests de substance supplémentaires introduits par le régime FSIE (Foreign-sourced Income Exemption) de Hong Kong. À compter du 1er janvier 2023, les intérêts, dividendes et revenus de propriété intellectuelle de source étrangère reçus à Hong Kong par un membre d'un groupe multinational sont assujettis à l'impôt sur les bénéfices, sauf si l'entité remplit la condition de substance économique (personnel, locaux et dépenses de fonctionnement adéquats à Hong Kong), la condition de participation ou la condition nexus pour les revenus de PI. À compter du 1er janvier 2024, le régime a été étendu aux gains de cession de tous types d'actifs. Les entités qui ne satisfont à aucun des trois tests sont imposées sur la totalité du montant des revenus concernés. [1] [2]

Quel taux de retenue à la source s'applique lorsqu'une société hongkongaise verse des redevances à une partie liée non résidente ?

Le taux dépend du fait que le payeur hongkongais ait ou non détenu à un moment quelconque la propriété intellectuelle et du fait que le bénéficiaire soit ou non un associé. Pour une société non résidente sans lien de dépendance, seuls 30 % de la redevance brute sont traités comme bénéfice imposable, donnant un taux effectif de retenue de 4,95 % (30 % × 16,5 %). Si le payeur hongkongais a à tout moment détenu, en tout ou en partie, la PI et que le bénéficiaire non résident est un associé, 100 % de la redevance est considérée comme bénéfice imposable — portant le taux effectif à 16,5 % sur le montant brut total. Le payeur doit remettre l'impôt retenu à l'IRD dans le mois suivant en utilisant le formulaire BIR54 ; le non-respect de ce délai déclenche automatiquement une majoration de 5 %. [1] [2]

À quel moment un employeur doit-il inscrire un employé étranger au régime MPF de Hong Kong si son visa est prolongé au-delà de 13 mois ?

Les employés étrangers entrant à Hong Kong en vertu de l'article 11 de l'Immigration Ordinance pour un emploi sont exemptés de l'inscription au MPF pendant 13 mois au maximum, à condition de ne pas être déjà membres d'un régime de retraite étranger. L'exemption est calculée cumulativement : si le visa initial d'un employé de 9 mois est prolongé de 6 mois, le séjour cumulé dépasse 13 mois et l'exemption prend fin le premier jour après le 13e mois. L'employeur doit alors inscrire l'employé à un régime MPF dans les 60 jours suivant cette date. Le non-respect dans les délais peut entraîner une peine maximale de 350 000 HKD et trois ans d'emprisonnement. [1] [2]

Comment Lookuptax peut vous aider dans la validation de la TVA ?

La validation TVA Lookuptax révolutionne la validation des numéros de TVA grâce à sa plateforme robuste, permettant aux entreprises de vérifier facilement les numéros de TVA dans plus de 100 pays. Notre technologie de pointe garantit une validation précise et efficace, réduisant les erreurs et améliorant la conformité fiscale.