Guide complet du TIN / DIČ en République tchèque — Format, inscription et conformité

Cette page est également disponible en: English|Español|中文|Deutsch|Português

Daňové identifikační číslo (DIČ)

Le Daňové identifikační číslo (DIČ) est le numéro d'identification fiscale tchèque émis par l'Administration financière tchèque (Finanční správa). Il figure dans le répertoire mondial des noms de TVA et d'identifiants fiscaux et apparaît sur les déclarations fiscales, les déclarations de TVA (Taxe sur la Valeur Ajoutée) et les factures intra-UE transfrontalières. La compréhension du DIČ est compliquée par deux sources de confusion courantes : il diffère selon le type d'entité (personnes physiques et sociétés) et il n'est pas équivalent à l'immatriculation à la TVA.

Format par type d'entité

| Type d'entité | Structure du DIČ | Chiffres après CZ |

|---|---|---|

| Personne morale (s.r.o., a.s.) | CZ + IČO | 8 |

| Personne physique / OSVČ (née en 1954 ou après) | CZ + rodné číslo | 10 |

| Personne physique / OSVČ (née avant 1954) | CZ + rodné číslo | 9 |

Notation du format : 999999/999 ou 999999/9999 (la barre oblique fait partie du rodné číslo mais est omise dans le DIČ préfixé CZ utilisé à des fins européennes, ex. CZ8501015432).

Pour les entreprises immatriculées à la TVA, le DIČ préfixé CZ fonctionne comme le numéro de TVA tchèque vérifiable via le système VIES de l'UE. Pour vérifier un DIČ tchèque en ligne, utilisez le portail MOJE DANĚ exploité par l'Administration financière tchèque.

IČO vs DIČ — La distinction essentielle

L'IČO (Identifikační číslo osoby) est le numéro d'identification des entreprises à 8 chiffres, attribué lors de la création d'une société ou d'une licence commerciale. Il est utilisé sur les factures, les contrats et le registre du commerce et comporte toujours 8 chiffres sans préfixe national.

Le DIČ est l'identifiant fiscal et est construit à partir de l'IČO pour les sociétés (CZ + IČO) ou du rodné číslo pour les personnes physiques. Une entreprise peut avoir un IČO sans DIČ si elle ne s'est inscrite à aucune obligation fiscale. À compter du 1er janvier 2024, l'inscription à l'impôt sur le revenu — et donc l'attribution automatique du DIČ — n'est plus obligatoire pour les nouveaux travailleurs indépendants. Les travailleurs indépendants sans numéro de naissance tchèque, et toutes les entreprises nécessitant un DIČ pour la TVA ou d'autres déclarations, doivent s'inscrire volontairement.

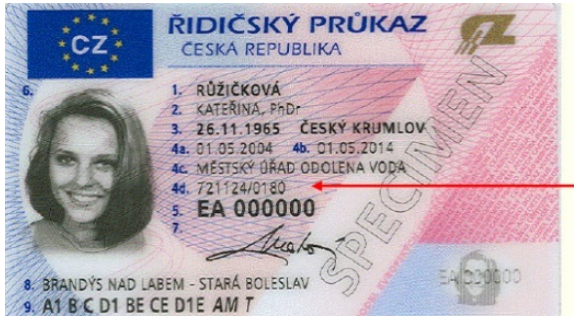

Rodné číslo — L'identifiant sous-jacent de la personne physique

Le rodné číslo (numéro de naissance) encode la date de naissance et le sexe au format AAMMJJ/XXXX. Pour les femmes, le mois est augmenté de 50 (donc janvier = 51). Étant donné que le DIČ des personnes physiques est simplement CZ + rodné číslo, il expose la date de naissance et le sexe du titulaire sur chaque facture. Depuis 2021, les personnes physiques peuvent demander à la Finanční správa d'attribuer un identifiant alternatif (non basé sur le numéro de naissance) pour protéger ces données personnelles — la procédure est décrite dans la note méthodologique n° 79651/20/7700-10123-010450.

|

| TIN sur la carte d'identité |

|  |

Seuils d'immatriculation à la TVA (2025)

La loi tchèque sur la TVA a été modifiée à compter du 1er janvier 2025 avec deux déclencheurs d'immatriculation distincts pour les entreprises nationales :

- Seuil 1 — 2 000 000 CZK : Immatriculation requise à partir du 1er janvier de l'année civile suivante.

- Seuil 2 — 2 536 500 CZK : Immatriculation immédiate requise le lendemain du dépassement de ce seuil.

Les entreprises non résidentes n'ont pas de seuil du tout : l'immatriculation à la TVA est requise dès la première livraison taxable en République tchèque où l'autoliquidation ne s'applique pas. Toutes les immatriculations non résidentes passent par le Bureau des impôts de la région de Moravie-Silésie.

La « TVA allégée » (identifikovaná osoba) est une catégorie d'immatriculation partielle pour les entreprises tchèques qui ne dépassent pas le seuil national mais reçoivent des services de fournisseurs de l'UE (ex. Google Ads, plateformes cloud) ou effectuent des prestations de services B2B à des clients de l'UE. Le défaut d'inscription en tant qu'identifikovaná osoba lorsque c'est requis expose à une pénalité pouvant atteindre 500 000 CZK.

Où trouver votre DIČ

- Personnes physiques : Sur votre avis d'imposition, ou dans la Daňová Informační Schránka (DIS), le portail du contribuable.

- Entreprises : Dans le registre ARES (registre des entreprises du Ministère des finances) en recherchant l'IČO de la société.

- Assujettis à la TVA : Vérifiable via le portail MOJE DANĚ ou le portail VIES de l'UE.

Foire aux questions

Pourquoi mon DIČ apparaît-il valide sur VIES mais le système ERP de mon client allemand le rejette-t-il toujours ?

La base de données VIES reflète le statut d'immatriculation à la TVA active, et non simplement l'émission du DIČ. Un DIČ tchèque préfixé « CZ » n'est ajouté à VIES qu'après que l'entreprise a effectué une immatriculation à la TVA séparée — la possession d'un DIČ à des fins d'impôt sur le revenu n'inscrit pas automatiquement le numéro dans VIES. [1] De plus, les données VIES sont extraites des registres nationaux avec un délai ; une immatriculation à la TVA tchèque nouvellement approuvée peut mettre 24 à 48 heures à se propager dans VIES. Si le numéro est véritablement actif à la TVA et échoue quand même, demandez une lettre de confirmation datée (rozhodnutí o registraci) à la Finanční správa et fournissez-la à votre client comme preuve. [2]

Depuis janvier 2024, l'inscription au DIČ n'est « plus obligatoire » — cela signifie-t-il que je peux m'en dispenser même pour facturer des clients de l'UE ?

Non. Le paquet de consolidation de 2024 a supprimé l'obligation pour les nouveaux travailleurs indépendants (OSVČ) de s'inscrire à l'impôt sur le revenu en tant qu'étape distincte, ce qui signifie qu'un DIČ n'est plus attribué automatiquement lors de l'inscription à une licence commerciale. Cependant, si vous fournissez des services B2B à des clients dans d'autres États membres de l'UE, vous êtes toujours légalement tenu de vous inscrire en tant qu'identifikovaná osoba (TVA allégée), ce qui attribue un DIČ. [1] L'inscription doit intervenir dans les 15 jours suivant votre première prestation de services B2B intra-UE. Sans elle, la loi tchèque sur la TVA traite vos services transfrontaliers comme des livraisons non comptabilisées, vous exposant à une TVA rétroactive et à des pénalités. Les travailleurs indépendants étrangers sans rodné číslo tchèque doivent proactivement demander un DIČ indépendamment du changement de 2024. [2]

Mon DIČ est basé sur mon rodné číslo, qui révèle ma date de naissance — puis-je obtenir un numéro différent ?

Oui. Un amendement de 2021 au Code des impôts a introduit un droit pour les personnes physiques de demander un identifiant alternatif remplaçant le numéro de naissance dans leur DIČ. La demande est soumise à votre bureau fiscal local et l'identifiant de remplacement est attribué selon la note méthodologique n° 79651/20/7700-10123-010450. [1] Cela est important en pratique car le rodné číslo intégré dans un DIČ divulgue le sexe et la date de naissance complète du titulaire sur chaque facture émise — informations protégées en tant que données personnelles sensibles en vertu du RGPD et de la loi n° 110/2019 du recueil des lois. Seules les entités autorisées (employeurs, banques, autorités fiscales) peuvent légalement traiter le rodné číslo ; les destinataires habituels de factures B2B ne remplissent généralement pas ce critère. [2]

Quelles sont les pénalités exactes pour le dépôt tardif de la déclaration de contrôle TVA (kontrolní hlášení) ?

Le kontrolní hlášení est l'obligation de déclaration TVA au niveau transactionnel en République tchèque et entraîne des amendes automatiques sans délai de grâce. Dépôt tardif sans mise en demeure : 1 000 CZK. Dépôt après une mise en demeure officielle de l'administration fiscale : 10 000 CZK. Défaut de dépôt même après une mise en demeure : jusqu'à 50 000 CZK. Dans les cas graves, l'autorité peut imposer jusqu'à 500 000 CZK si un non-respect intentionnel est établi. [1] À partir de janvier 2023, les premières infractions d'une année civile donnée peuvent être dispensées sur demande en vertu de l'article 101j de la loi n° 235/2004 du recueil des lois. Même de légères divergences entre la déclaration de contrôle et votre déclaration de TVA déclenchent un avis de correction obligatoire de l'administration fiscale. [2]

Quel est le risque de responsabilité solidaire lors d'un achat auprès d'un fournisseur tchèque répertorié comme « assujetti à la TVA non fiable » (nespolehlivý plátce) ?

En vertu de l'article 106a de la loi n° 235/2004 du recueil des lois, si vous achetez auprès d'un fournisseur dont le statut d'assujetti à la TVA non fiable était publiquement répertorié à la date de la livraison, vous devenez solidairement responsable de la TVA qu'il omet de reverser à l'administration fiscale. [1] La même responsabilité solidaire s'applique si vous payez vers un compte bancaire non enregistré dans le registre des comptes publié par l'Administration financière tchèque. Les fournisseurs sont classés comme non fiables après avoir accumulé un sous-paiement de TVA d'au moins 500 000 CZK sur au moins trois mois consécutifs. Vérifiez systématiquement le DIČ de chaque fournisseur dans le registre MOJE DANĚ et confirmez le compte de paiement avant chaque transaction. [2]

Les sociétés hors UE effectuant des ventes numériques B2C en République tchèque doivent-elles s'immatriculer immédiatement ?

Oui — il n'y a pas de seuil de chiffre d'affaires pour les entreprises étrangères non établies effectuant des livraisons taxables B2C en République tchèque lorsque l'autoliquidation ne s'applique pas. L'immatriculation est requise dès la première livraison taxable. [1] Les vendeurs établis dans l'UE de services numériques B2C peuvent utiliser le guichet unique de l'UE (OSS) jusqu'à ce que leurs ventes numériques B2C à l'échelle de l'UE atteignent 10 000 EUR. Les entreprises hors UE doivent s'immatriculer directement auprès du Bureau des impôts de la région de Moravie-Silésie, déposer leurs déclarations en tchèque et — depuis janvier 2025 — désigner un représentant autorisé pour la signification des documents. [2]

À quel moment un paiement à un non-résident déclenche-t-il la retenue à la source tchèque, et à quel taux ?

Les résidents fiscaux tchèques doivent retenir l'impôt sur les paiements pour des services physiquement effectués en République tchèque par des non-résidents, les redevances, les dividendes et les intérêts en vertu de la loi n° 586/1992 du recueil des lois sur les impôts sur le revenu. Le taux standard est de 15 % pour les résidents des États membres de l'UE/EEE et des pays avec lesquels la République tchèque a une Convention de double imposition (CDI) ou un Accord d'échange d'informations fiscales. [1] Pour les résidents de pays n'ayant aucune relation conventionnelle avec la République tchèque, le taux monte à 35 %. Les résidents de l'UE/EEE soumis à une retenue à 15 % peuvent déposer une déclaration d'impôt sur le revenu tchèque pour récupérer l'excédent. Les factures non résidentes adressées à des clients tchèques doivent documenter l'exemption conventionnelle applicable ou le taux réduit avant le paiement. [2]

Ressources connexes

- Comment vérifier un DIČ tchèque en ligne — guide étape par étape du portail MOJE DANĚ

- VIES et INTRASTAT de l'UE — un guide pour les opérateurs de l'UE — comment fonctionne la validation VIES et pourquoi les numéros échouent parfois

- Guide TIN de la Slovaquie — pays voisin avec une convention de dénomination DIČ similaire mais des règles différentes

- Guide TIN de l'Allemagne — principal partenaire commercial transfrontalier tchèque

- Le guichet unique de l'UE (OSS) expliqué — comment les vendeurs numériques B2C de l'UE peuvent éviter une immatriculation directe en République tchèque

- L'autoliquidation de la TVA expliquée — quand elle s'applique et quand elle déplace l'obligation d'immatriculation tchèque

Comment Lookuptax peut-il vous aider ?

La validation de numéros de TVA par Lookuptax révolutionne la vérification des numéros de TVA grâce à sa plateforme robuste, permettant aux entreprises de vérifier facilement les numéros de TVA dans plus de 100 pays. Notre technologie de pointe garantit une validation précise et efficace, réduisant les erreurs et renforçant la conformité fiscale.