Guide du numéro fiscal en Estonie

Cette page est également disponible en: English|Español|中文|Deutsch|Português

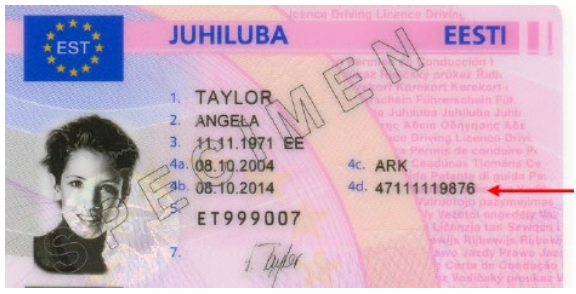

Isikukood

L'« Isikukood » est le code d'identification personnel utilisé en Estonie. Il est également communément connu sous le nom de « code d'identification » ou « numéro d'identification personnel estonien ». L'Isikukood est un identifiant unique à 11 chiffres attribué aux personnes physiques en Estonie, y compris les citoyens et les résidents. L'Isikukood comprend des informations sur la date de naissance et le sexe de la personne, et il est largement utilisé à des fins d'identification dans les secteurs public et privé.

Format

Un code d'identification personnel estonien comprend 11 chiffres, généralement présentés sans espaces ni délimiteurs. Le format est GAAAMMJJSSSC, où G indique le sexe de la personne et le siècle de naissance (chiffre impair pour le masculin, pair pour le féminin ; 1-2 pour le XIXe siècle, 3-4 pour le XXe siècle, et 5-6 pour le XXIe siècle). AA représente l'année de naissance, MM est le mois de naissance, JJ est la date de naissance, SSS est un numéro de série différenciant les personnes nées à la même date, et C est une somme de contrôle.

Le code d'immatriculation des personnes morales est composé de 8 chiffres. Pour les entités telles que les sociétés anonymes, les sociétés à responsabilité limitée, les sociétés en nom collectif, les sociétés en commandite et les associations commerciales, le code commence par le chiffre 1. Les associations sans but lucratif commencent par le chiffre 8, et les fondations commencent par le chiffre 9.

|

| Isikukood |

|  |

Käibemaksukohustuslase (KMKR)

« Käibemaksukohustuslane » est un terme estonien qui se traduit par « assujetti à la taxe sur la valeur ajoutée (TVA) » en français. L'abréviation « KMKR » signifie « Käibemaksukohustuslase Registrinumber », qui est le numéro d'immatriculation à la TVA (Taxe sur la Valeur Ajoutée) attribué aux entreprises ou personnes physiques tenues de payer la taxe sur la valeur ajoutée en Estonie.

Format - EE + 9 chiffres ex. : EE100254507

Registrikood

Le « Registrikood » en Estonie désigne le code d'immatriculation, souvent connu sous le nom de numéro d'immatriculation, attribué aux personnes morales à des fins d'identification. Ce code est essentiel pour diverses activités administratives et commerciales.

Format - 8 chiffres ex. : 10345833

Base de données officielle Recherche KMKR/Registrikood

Foire aux questions

Ma société d'e-résidence estonienne est-elle redevable d'impôts dans mon pays d'origine même si elle est immatriculée en Estonie ?

Oui — c'est le piège le plus souvent incompris de l'e-résidence. Une société estonienne immatriculée par un e-résident est résidente fiscale en Estonie et paie 0 % d'impôt sur les sociétés sur les bénéfices retenus ; cependant, l'e-résidence n'est pas une résidence fiscale personnelle et n'exonère pas la société des obligations fiscales étrangères. Si vous gérez la société exclusivement depuis un autre pays — en signant des contrats, en négociant des prix, en dirigeant les opérations — ce pays peut classer la société comme un Établissement stable (ES) en vertu de son droit national ou de la convention fiscale applicable et imposer ses propres impôts sur les sociétés sur ces bénéfices. Les instructions officielles de l'EMTA (Conseil fiscal et douanier estonien) indiquent explicitement : « L'e-résidence n'exonère pas les sociétés de la double résidence fiscale ou des obligations fiscales étrangères. » [1] [2] Obtenez toujours l'avis d'un professionnel fiscal dans votre pays de résidence avant de distribuer des bénéfices.

Pourquoi l'EMTA refuse-t-il désormais l'immatriculation KMKR (TVA) aux sociétés d'e-résidentes sans substance économique estonienne ?

Depuis août 2025, l'EMTA a mis à jour ses directives d'immatriculation à la TVA pour exiger la preuve d'un lien économique authentique avec l'Estonie avant d'accorder un numéro KMKR. Les sociétés sans clients, fournisseurs, employés ou présence physique estoniens peuvent se voir refuser à la fois l'immatriculation obligatoire et volontaire. Les critères publiés par l'EMTA comprennent : des relations commerciales locales, des contrats avec des partenaires estoniens, ou un siège social avec des opérations réelles — et non simplement une adresse enregistrée via un prestataire de services. Ce changement a rendu l'immatriculation à la TVA indisponible pour de nombreuses sociétés d'e-résidence purement nomades numériquement. La conséquence pratique est que ces sociétés ne peuvent pas émettre de factures conformes à la TVA de l'UE aux clients professionnels de l'UE. Vous devez soumettre une demande via e-MTA avec des documents justificatifs tels que des contrats clients ou des accords fournisseurs démontrant une activité économique estonienne authentique. [1] [2]

Comment fonctionne l'impôt estonien sur les bénéfices distribués au taux 22/78, et qu'est-il arrivé au taux réduit de dividendes de 14 % ?

L'Estonie taxe les bénéfices des sociétés à 0 % tant qu'ils sont retenus dans la société, et n'applique l'impôt que lorsque les bénéfices sont distribués. À partir du 1er janvier 2025, le taux unique est de 22/78 du dividende net versé. La formule signifie : pour verser un dividende net de 1 000 EUR, la société doit 282,05 EUR d'impôt sur le revenu (1 000 × 22 ÷ 78), pour un coût brut total de 1 282,05 EUR. Le taux réduit 14/86 précédemment disponible pour les dividendes versés régulièrement et la retenue personnelle correspondante de 7 % sur les dividendes reçus par les personnes physiques ont tous deux été supprimés à compter du 1er janvier 2025. Des dispositions transitoires s'appliquent toujours aux réserves de dividendes imposées à l'ancien taux 14/86 avant 2025 — celles-ci peuvent encore être redistribuées à une personne physique avec une déduction de 7 %. Aucun autre impôt sur le revenu n'est retenu au niveau de l'actionnaire lorsque la société paie l'impôt 22/78. [1] [2]

Quel taux de TVA s'applique aux factures estoniennes émises à mi-2025, et comment fonctionne la transition 22 % → 24 % ?

L'Estonie a relevé le taux de TVA (Taxe sur la Valeur Ajoutée) standard de 22 % à 24 % le 1er juillet 2025 en vertu d'un amendement à la loi sur la taxe sur la valeur ajoutée (Käibemaksuseadus § 15). Le taux correct dépend du moment de la livraison (käibe tekkimise aeg), et non de la date de facturation. Si la livraison taxable a eu lieu avant le 1er juillet 2025, le taux de 22 % s'applique même si la facture est émise ultérieurement ; si la livraison a eu lieu le 1er juillet 2025 ou après, 24 % s'applique. Pour les livraisons continues ou les contrats qui s'étendent sur la date de transition, la partie du service fournie avant le 1er juillet 2025 est taxée à 22 % et le reste à 24 %. Les entreprises doivent mettre à jour leurs logiciels de comptabilité, leurs modèles de factures et leurs inscriptions OSS/IOSS pour refléter le taux de 24 %. La hausse précédente de 20 % à 22 % a pris effet le 1er janvier 2024. [1] [2]

Qu'est-ce que l'annexe KMD INF, et quelles entreprises immatriculées à la TVA doivent la déposer ?

Toute personne immatriculée à la TVA en Estonie — y compris les entreprises non résidentes immatriculées à la TVA estonienne — doit soumettre l'annexe KMD INF conjointement avec la déclaration de TVA mensuelle (KMD). L'annexe exige une déclaration au niveau de la facture pour toutes les ventes (Partie A) et tous les achats (Partie B) où le montant total facturé par partenaire commercial au cours du mois civil dépasse 1 000 EUR hors TVA. Les champs requis par facture comprennent : la date de la facture, le numéro de facture, le taux de TVA, le montant imposable et le nom du partenaire commercial. Le KMD et le KMD INF doivent tous deux être déposés via e-MTA avant le 20e jour du mois suivant la période imposable, le paiement de la TVA étant dû à la même date. Le défaut de dépôt de l'annexe ou le dépôt avec des erreurs significatives peut déclencher des demandes d'audit de l'EMTA et des pénalités en vertu de la loi fiscale (Maksukorralduse seadus). [1] [2]

Ressources connexes

- Répertoire mondial des noms de TVA et d'identifiants fiscaux

- Seuils d'immatriculation TVA dans le monde

- Suivi mondial du statut de facturation électronique

Comment Lookuptax peut-il vous aider ?

La validation de numéros de TVA par Lookuptax révolutionne la vérification des numéros de TVA grâce à sa plateforme robuste, permettant aux entreprises de vérifier facilement les numéros de TVA dans plus de 100 pays. Notre technologie de pointe garantit une validation précise et efficace, réduisant les erreurs et renforçant la conformité fiscale.