TIN de Lettonie — Guide du personas kods et du numéro PVN

Cette page est également disponible en: English|Español|中文|Deutsch|Português

Personas kods (numéro d'identité personnelle)

Le numéro d'identité personnelle letton — personas kods — est le numéro d'identification fiscale (TIN) principal pour les particuliers. Il est composé de 11 chiffres et est délivré par l'Office de la citoyenneté et des migrations (PMLP). Tous les TIN individuels correspondent à leur personas kods, ce qui en fait un identifiant unique à des fins fiscales, d'assurance sociale et d'état civil.

Deux formats coexistants

La Lettonie utilise simultanément deux formats valides de personas kods. Le format que vous détenez dépend du moment où vous avez été inscrit au registre des personnes physiques.

Ancien format (délivré jusqu'au 30 juin 2017)

Le format classique encode la date de naissance du titulaire dans les six premiers chiffres, suivis d'un chiffre de siècle et de quatre chiffres aléatoires/de vérification :

JJMMAA-CXXXX

| Position | Signification |

|---|---|

| JJ | Jour de naissance |

| MM | Mois de naissance |

| AA | Année de naissance (deux derniers chiffres) |

| C | Chiffre de siècle : 0 = XIXe siècle, 1 = XXe siècle, 2 = XXIe siècle |

| XXXX | Quatre chiffres (séquentiel + contrôle) |

Exemple : 121212-XXXXX — personne née le 12 décembre 2012.

Nouveau format (délivré à partir du 1er juillet 2017)

À partir du 1er juillet 2017, la Lettonie est passée à des codes préservant la vie privée qui ne contiennent aucune information sur la date de naissance. Tous les nouveaux inscrits au registre des personnes physiques reçoivent un code commençant par «3» :

32XXXX-XXXXX

- Le premier chiffre est toujours

3. - Le deuxième chiffre est un chiffre aléatoire généré par le système entre

2et9. - Les chiffres 3–11 sont des nombres aléatoires entre

0et9. - Les six premiers chiffres peuvent être séparés des cinq suivants par un trait d'union.

Exemple : 38XXXX-XXXXX (X remplace les chiffres réels pour la protection des données)

Les personnes qui détenaient un code de l'ancien format avant juillet 2017 peuvent le remplacer une fois, gratuitement, par un code de nouveau format via le PMLP. Les deux formats constituent des TIN légalement valables à des fins CRS, FATCA et fiscales nationales.

|  |

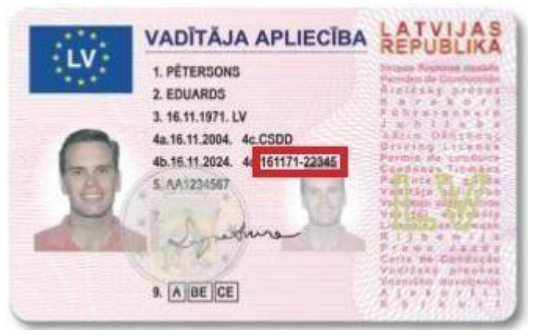

| Carte d'identité | |

|

| Permis de conduire |

Numéro PVN (numéro d'immatriculation TVA)

Le numéro d'immatriculation à la TVA letton est appelé le numéro PVN maksātāja (numéro PVN). Il est délivré par le Service des recettes de l'État (VID — Valsts ieņēmumu dienests) et a le format :

LV + 11 chiffres

Exemple : LV40003521600

Pour les particuliers, la portion à 11 chiffres est identique à leur personas kods (sans le trait d'union). Pour les personnes morales, le VID attribue un numéro d'immatriculation distinct à 11 chiffres.

Vérification — Vérifiez tout numéro PVN dans le registre officiel du VID : Recherche de numéro PVN maksātāja. Les numéros TVA lettons sont également vérifiables via le portail VIES de l'UE avec le préfixe LV.

Seuil d'immatriculation TVA — À compter du 1er janvier 2025, l'immatriculation obligatoire est déclenchée à 50 000 € de chiffre d'affaires combiné taxable et non taxable spécifié (immobilier, services financiers et d'assurance) au cours d'une année civile. Les entreprises non résidentes sans établissement fixe en Lettonie doivent s'immatriculer dès la première transaction taxable.

TIN d'entités

Le Service des recettes de l'État délivre des TIN aux personnes morales en utilisant des plages de numéros distinctes :

| Type d'entité | Structure du TIN |

|---|---|

| Entités générales | 9000xxxxxxx |

| Registre des entreprises — catégorie A | 4000xxxxxxx |

| Registre des entreprises — catégorie B | 5000xxxxxxx |

Statut de la facturation électronique

Le mandat de facturation électronique en Lettonie a été mis en place progressivement sur plusieurs années :

- 1er janvier 2025 — B2G obligatoire : tous les fournisseurs facturant des institutions publiques du secteur budgétaire doivent émettre des factures électroniques structurées au format XML EN 16931 / Peppol BIS Billing 3.0 via la plateforme eAddress de l'État. Les factures PDF et papier ne sont plus acceptées pour les transactions avec le secteur public.

- 30 mars 2026 — La phase volontaire B2B s'ouvre sur la plateforme eAddress.

- 1er janvier 2028 — B2B obligatoire : l'amendement de juin 2025 de la Saeima à la loi sur la comptabilité a repoussé le délai B2B initial de 2026 de deux ans.

Pour des conseils d'implémentation détaillés, consultez le suivi mondial du statut de la facturation électronique.

Foire aux questions

Mon personas kods commence par «32» et certains services en ligne ne le reconnaissent pas — pourquoi ?

Depuis le 1er juillet 2017, la Lettonie délivre des codes personnels préservant la vie privée commençant par «3» à toutes les personnes nouvellement inscrites — ces codes ne contiennent aucune information sur la date de naissance. [1] Les systèmes hérités qui valident le personas kods en vérifiant une date JJMMAA reconnaissable aux positions 1–6 rejetteront entièrement les codes de nouveau format, même si ces codes sont légalement valides. La documentation de Smart-ID reconnaît que les titulaires de codes de nouveau format qui s'inscrivent via l'authentification bancaire sont limités à un compte de base — ce qui restreint l'accès aux services électroniques non bancaires — et doivent utiliser l'inscription en personne par carte d'identité ou biométrique pour débloquer l'accès complet. À des fins CRS/FATCA, le nouveau code est votre TIN exactement tel qu'imprimé ; les institutions financières du monde entier sont tenues d'accepter les deux formats. [2] Si une banque ou un portail rejette votre code, demandez une escalade en citant votre inscription au registre des personnes physiques. Vous avez également droit à un changement de format gratuit en code de l'ancien format via le PMLP.

À partir du 1er janvier 2026, les ressortissants étrangers sans eID letton peuvent-ils encore se connecter au portail fiscal EDS du VID ?

Oui, mais uniquement dans le cadre d'une dérogation spécifique. À partir du 1er janvier 2026, l'accès standard à l'EDS nécessite un outil d'identification électronique qualifié — Smart-ID (niveau qualifié), une carte eID lettone, eParaksts mobile ou les services bancaires internet approuvés. [3] Cependant, les ressortissants étrangers qui n'ont aucun lien juridique avec la Lettonie et ne peuvent pas obtenir de carte eID pour étrangers conservent le droit d'accéder à l'EDS avec l'identifiant et le mot de passe délivrés par le VID après cette date — le VID a explicitement prévu cette dérogation. [4] Si vous déposez actuellement vos déclarations avec une accréditation VID, vérifiez auprès du VID avant la fin de l'année si vous êtes éligible ; sinon, vous devez autoriser un représentant national (prokūrists ou pārstāvis) à déposer en votre nom avant la date limite. L'authentification bancaire est supprimée comme méthode fin 2026, réduisant encore les options.

Depuis 2025, quelles transactions comptent dans le seuil d'immatriculation TVA de 50 000 € en Lettonie — et que se passe-t-il si j'ai raté le délai du 15 janvier ?

À compter du 1er janvier 2025, le seuil d'immatriculation TVA obligatoire de 50 000 € est calculé sur une base plus large : les entreprises doivent inclure certaines transactions non taxables — l'immobilier, les services financiers et d'assurance — avec le chiffre d'affaires taxable standard pour évaluer si elles ont dépassé la limite. [5] Si vous avez dépassé le seuil combiné en 2024 et soumis votre immatriculation avant le 15 janvier 2025, la TVA s'applique à partir de la date d'inscription au registre TVA. Si vous avez raté ce délai, le VID traite la TVA comme due rétroactivement à compter du 1er janvier 2025 sur toutes les transactions taxables — ce qui signifie que vous pourriez devoir 21 % de TVA sur des factures déjà émises sans TVA, avec une pénalité de retard de paiement de 10 à 100 % en plus. [6] Une tolérance de 10 % s'applique : si le seuil est dépassé de 10 % au plus au cours de l'année, vous pouvez continuer sans immatriculation jusqu'à la fin de l'année.

Quand l'autoliquidation nationale de la TVA s'applique-t-elle aux factures de construction en Lettonie, et que se passe-t-il si mon sous-traitant n'est pas immatriculé à la TVA ?

En vertu de l'article 142 de la loi sur la taxe sur la valeur ajoutée, l'autoliquidation s'applique aux services de construction et d'installation lorsque le fournisseur et le destinataire sont tous deux des assujettis à la TVA et que la prestation a lieu en Lettonie. [6] Le contractant (destinataire) doit auto-évaluer la TVA dans sa déclaration ; le sous-traitant émet une facture sans TVA en indiquant «autoliquidation applicable». Si votre sous-traitant n'est pas immatriculé à la TVA, le mécanisme ne s'applique pas : le sous-traitant doit facturer normalement 21 % de TVA, et le contractant la récupère comme TVA déductible. Émettre une facture d'autoliquidation lorsqu'une partie n'est pas immatriculée — ou ne pas appliquer l'autoliquidation lorsque les deux sont immatriculées — constitue une erreur de facturation soumise à des pénalités administratives. [7] Vérifiez toujours le statut TVA du sous-traitant via le registre PVN du VID avant d'émettre toute facture.

La facturation électronique B2B en Lettonie devait être obligatoire à partir de janvier 2026 — ce délai a-t-il changé, et qu'est-ce qui est effectivement requis maintenant ?

Oui, le mandat B2B a été repoussé. Le 5 juin 2025, la Saeima a approuvé des amendements à la loi sur la comptabilité reportant la facturation électronique structurée B2B obligatoire du 1er janvier 2026 au 1er janvier 2028. [8] Ce qui est déjà obligatoire depuis le 1er janvier 2025, c'est la facturation B2G : tout fournisseur facturant une institution publique du secteur budgétaire doit émettre une facture électronique au format XML EN 16931 / Peppol BIS Billing 3.0 via la plateforme eAddress de l'État — les factures PDF et papier ne sont plus acceptées pour ces transactions. À partir du 1er janvier 2026, les rapports de données de facturation électronique au VID deviennent obligatoires pour les flux G2G, B2G et G2B. L'adoption volontaire B2B sur la plateforme eAddress s'ouvre à partir du 30 mars 2026. [8] Les entreprises qui préparaient des intégrations ERP pour le délai de 2026 doivent continuer — 2028 arrive vite — mais il n'y a pas d'obligation légale sur la facturation B2B avant cette date.

Ressources connexes

- Comment vérifier un numéro TVA de l'UE via VIES

- Comment vérifier un numéro EORI de l'UE

- Guide TIN de Lituanie — Asmens kodas et PVM

- Guide TIN d'Estonie — Isikukood et KMKR

- Suivi mondial du statut de la facturation électronique

- Seuils d'immatriculation TVA dans le monde

- Répertoire mondial des noms de TVA et d'identifiants fiscaux

Comment Lookuptax peut vous aider dans la validation de la TVA ?

Lookuptax VAT validation révolutionne la validation des numéros de TVA grâce à sa plateforme robuste, permettant aux entreprises de vérifier les numéros de TVA dans plus de 100 pays. Notre technologie de pointe garantit une validation précise et efficace, réduisant les erreurs et améliorant la conformité fiscale.