Glossaire fiscal et de facturation électronique

Cette page est également disponible en: English|Español|中文|Deutsch|Português

Seuils d'immatriculation à la TVA

Le seuil d'immatriculation à la TVA est le montant minimal de chiffre d'affaires annuel qu'une entreprise doit atteindre avant d'être tenue de s'immatriculer à la TVA. Ce seuil varie selon les pays et le non-respect de l'obligation d'immatriculation peut entraîner des pénalités.

Intrastat

L'Intrastat est un système utilisé dans l'Union européenne pour collecter des données sur les mouvements de marchandises entre les États membres. Les entreprises dépassant le seuil Intrastat doivent fournir des déclarations mensuelles détaillant leurs échanges intra-UE. Il aide l'UE à surveiller les flux commerciaux et à éclairer les décisions politiques.

Vente à distance

La vente à distance désigne la vente de biens ou de services à des clients dans un autre pays sans y être physiquement présent. Elle implique généralement des ventes en ligne, et les entreprises peuvent être tenues de s'immatriculer à la TVA dans le pays de destination et de se conformer aux réglementations locales. Les seuils de vente à distance varient selon les pays.

TPS

La TPS (Taxe sur les Produits et Services) est une taxe sur la valeur ajoutée appliquée à la consommation de biens et de services. Elle est prélevée par de nombreux pays dans le monde, notamment l'Inde, le Canada et l'Australie. Elle simplifie le système fiscal et est appliquée à chaque étape de la chaîne d'approvisionnement, les entreprises pouvant récupérer toute TPS payée sur leurs achats.

TVA

La TVA (Taxe sur la Valeur Ajoutée) est une taxe sur la valeur ajoutée aux biens et services à chaque étape de la production et de la distribution. C'est une taxe à la consommation appliquée dans de nombreux pays dans le monde, notamment au sein de l'UE et au Royaume-Uni. Les entreprises collectent la TVA sur les ventes et peuvent récupérer la TVA payée sur les achats.

Taxe de vente

La taxe de vente est une taxe sur les ventes au détail de biens et de services. Elle est généralement appliquée au point de vente, et le taux peut varier selon l'État, le comté ou la ville. Aux États-Unis, la taxe de vente est imposée par les États individuellement et n'est pas mandatée au niveau fédéral. Les entreprises collectent la taxe de vente auprès des clients et la versent au gouvernement d'État ou local.

Autoliquidation

L'autoliquidation est un mécanisme fiscal où la responsabilité de déclarer et de payer la TVA ou la taxe de vente est transférée du fournisseur au client. Elle s'applique à certaines transactions, telles que les achats auprès de fournisseurs étrangers ou certains types de biens et de services. Le client déclare et paye la taxe au lieu du fournisseur. Ce système est conçu pour simplifier les déclarations fiscales et prévenir la fraude fiscale.

Facture électronique

Une facture électronique, également connue sous le nom d'e-facture, est une version numérique d'une facture papier traditionnelle. Elle est générée, transmise, reçue et traitée électroniquement, en utilisant des systèmes informatiques et des méthodes de communication électronique telles que l'e-mail, l'EDI ou le XML. La facturation électronique offre plusieurs avantages par rapport à la facturation papier traditionnelle, notamment un traitement plus rapide, des coûts réduits et moins d'erreurs. La facturation électronique est de plus en plus répandue dans le monde, et certains pays l'ont même rendue obligatoire pour les entreprises pour certaines transactions.

SAFT

SAFT signifie Standard Audit File for Tax (Fichier standard d'audit pour les impôts). C'est un format standardisé pour l'échange électronique de données comptables et fiscales entre les entreprises et les autorités fiscales. Il a été développé pour simplifier les déclarations fiscales et les audits, et comprend généralement des informations sur les factures, les paiements et autres transactions financières. SAFT est utilisé dans plusieurs pays dont le Portugal, la Pologne et la Norvège.

Chorus Pro

Chorus Pro est une plateforme de facturation électronique et de paiement développée par le gouvernement français. Elle permet aux entreprises de créer et d'envoyer des factures électroniquement et permet aux clients de les payer en toute sécurité en ligne. Chorus Pro est obligatoire pour les entreprises travaillant avec les administrations publiques françaises.

Peppol

Peppol (Pan-European Public Procurement Online) est un réseau de facturation électronique standardisé qui permet aux entreprises d'échanger des factures électroniques avec leurs clients et fournisseurs à travers l'Europe. Il simplifie le processus de facturation, réduit les coûts et améliore l'efficacité en utilisant une norme commune pour l'échange de documents électroniques. Peppol est utilisé dans plusieurs pays dont l'Europe, Singapour et l'Australie.

OpenPEPPOL

OpenPEPPOL est une association internationale à but non lucratif qui développe et maintient le réseau de facturation électronique Peppol. Elle vise à promouvoir l'adoption de la facturation électronique et d'autres documents commerciaux électroniques à travers l'Europe et au-delà, et à faciliter l'interopérabilité entre les différents systèmes de facturation électronique.

Peppol BIS v3

Peppol BIS v3 (Business Interoperability Specification version 3) est la dernière version du standard de facturation électronique Peppol. C'est un format standardisé pour l'échange de documents électroniques, tels que les factures, entre entreprises à travers l'Europe et au-delà. Peppol BIS v3 inclut plusieurs améliorations par rapport aux versions précédentes, notamment un meilleur support pour le commerce international, des fonctionnalités de sécurité améliorées et une meilleure qualité des données.

UBL

UBL (Universal Business Language) est un format XML standardisé pour l'échange de documents commerciaux électroniques tels que les factures, les bons de commande et les avis d'expédition. Il a été développé pour simplifier et rationaliser les transactions interentreprises en fournissant un langage commun pour l'échange de données.

GSTN

GSTN (Goods and Services Tax Network) est une société privée à but non lucratif qui fournit l'infrastructure informatique et les services pour soutenir la mise en oeuvre de la TPS (Taxe sur les Produits et Services) en Inde. GSTN maintient une base de données centrale des contribuables immatriculés, traite les déclarations de TPS et les paiements, et fournit une gamme de services en ligne aux contribuables et aux autorités fiscales.

KoSIT

KoSIT (Coordination Office for IT Standards — Bureau de coordination pour les normes informatiques) est une organisation allemande chargée de coordonner et promouvoir le développement et l'adoption des normes informatiques dans le secteur public. KoSIT est également impliqué dans le développement de normes nationales et internationales et promeut l'utilisation de normes ouvertes et de logiciels open source dans les systèmes informatiques publics.

Sistema di Interscambio (SdI)

Le Sistema di Interscambio (SdI) est le système de facturation électronique du gouvernement italien. Il fournit une plateforme standardisée pour l'échange de factures électroniques entre les entreprises et l'administration publique.

Numéro d'identification fiscale espagnol (NIF)

Le numéro d'identification fiscale (NIF) est l'identifiant numérique nécessaire à une personne physique (particulier) ou morale pour effectuer toute procédure pouvant avoir une incidence sur l'Agence fiscale espagnole. Le NIF est nécessaire pour traiter avec l'Agence fiscale lorsque l'intéressé ne possède pas de carte nationale d'identité espagnole (DNI) ni de numéro d'identification des étrangers (NIE).

Les personnes suivantes ont droit à obtenir un NIF via le bureau consulaire :

- Les citoyens espagnols résidant à l'étranger sans DNI et enregistrés au Registre consulaire (NIF-L)

- Les étrangers résidant dans la zone consulaire sans NIE (NIF-M)

- Les personnes morales dont le siège social est dans la zone consulaire (NIF-N)

Finvoice

Finvoice est un standard finlandais de facturation électronique, développé par les banques et les éditeurs de logiciels finlandais. Finvoice est basé sur le standard international UBL (Universal Business Language) et permet la transmission électronique de factures et de documents connexes entre entreprises et administrations publiques en Finlande.

Numéro KID

Le numéro KID (Kundeidentifikasjon) est un numéro d'identification de paiement norvégien utilisé pour le traitement des paiements électroniques. C'est un numéro unique attribué à chaque transaction de paiement pour identifier le payeur et faciliter le traitement des paiements entre les banques.

Numéro IRN

L'IRN (Invoice Reference Number — Numéro de référence de facture) est un numéro d'identification unique attribué à chaque facture électronique générée dans le cadre du système TPS (Taxe sur les Produits et Services) du gouvernement indien. Le numéro IRN est généré par le Réseau TPS et sert d'identifiant unique pour chaque facture, aidant à prévenir la fraude et les doublons.

Codes QR sur les factures

Les codes QR sur les factures sont des codes lisibles par machine qui contiennent des données clés de la facture telles que le montant du paiement, le numéro de facture et les instructions de paiement. Ces codes permettent généralement aux clients de scanner et de payer les factures à l'aide de leurs appareils mobiles ou d'applications bancaires, éliminant la saisie manuelle et réduisant le risque d'erreurs. De nombreux pays ont adopté des exigences de code QR pour les factures, notamment la Chine, l'Inde et l'Italie.

Crédit de taxe sur les intrants (ITC)

Le crédit de taxe sur les intrants (ITC) est un mécanisme permettant de réduire la charge fiscale d'une entreprise dans le cadre d'un système de TVA ou de TPS. Il permet à une entreprise de réclamer un crédit pour la taxe payée sur les achats ou dépenses liés à ses activités commerciales, qui peut ensuite être utilisé pour compenser sa charge fiscale sur les ventes ou la production. Cela permet d'éviter la double imposition et favorise l'efficacité du système fiscal.

Surveillance des obligations fiscales

La surveillance des obligations fiscales est le processus de suivi et d'examen réguliers des obligations fiscales d'une entreprise pour garantir la conformité avec les lois et réglementations fiscales applicables. Cela comprend le suivi des délais de déclaration et de paiement fiscaux, l'identification des changements dans les lois ou réglementations fiscales susceptibles d'affecter l'entreprise, et l'évaluation de la posture globale de conformité fiscale de l'entreprise.

Immatriculation fiscale

L'immatriculation fiscale est le processus d'obtention d'un numéro d'identification fiscale (NIF) ou d'un autre numéro d'immatriculation auprès de l'autorité fiscale compétente pour permettre à une entreprise ou à un particulier de remplir ses obligations fiscales. Cela comprend le dépôt des déclarations fiscales, le paiement des impôts et la réception des avantages ou incitations fiscaux.

Statut de nexus

Dans le contexte de la taxe de vente américaine, le nexus désigne le niveau d'activité commerciale qui déclenche une obligation de collecte de la taxe de vente dans un État particulier. Si une entreprise a un nexus dans un État, elle est tenue de collecter et de verser la taxe de vente sur les transactions imposables qui se produisent dans cet État.

Déclarations fiscales

Les déclarations fiscales sont des formulaires que les particuliers, les entreprises et d'autres entités doivent déposer auprès des autorités fiscales pour déclarer leurs revenus, déductions et charge fiscale. Les informations déclarées dans une déclaration fiscale sont utilisées pour calculer le montant de l'impôt dû ou le remboursement dû pour la période fiscale concernée.

Déclaration fiscale

La déclaration fiscale désigne le processus de soumission des déclarations fiscales et des formulaires connexes aux autorités fiscales pour déclarer les revenus, les déductions et d'autres informations pertinentes aux fins du calcul de la charge fiscale ou des montants de remboursement. La déclaration fiscale peut être requise sur une base annuelle, trimestrielle ou autre, selon les lois et réglementations fiscales applicables.

Télédéclaration automatisée (Autofiling)

L'autofiling est un système qui utilise l'automatisation et l'intelligence artificielle (IA) pour aider les entreprises et les particuliers à préparer et à déposer leurs déclarations fiscales. Cette technologie peut rationaliser le processus de déclaration fiscale en remplissant automatiquement les formulaires fiscaux avec des données provenant d'autres sources, telles que les comptes bancaires et les logiciels de comptabilité.

Taux transitoires

Les taux transitoires sont des taux d'imposition ou des seuils temporaires introduits lors d'une réforme fiscale ou d'une période de transition pour atténuer l'impact des changements sur les contribuables. Ces taux sont souvent inférieurs aux taux d'imposition réguliers et visent à assurer un ajustement progressif au nouveau système fiscal.

Droits de douane commerciaux (Tarifs)

Les tarifs douaniers sont des taxes imposées par un gouvernement sur les biens importés ou exportés. Les tarifs peuvent être spécifiques (basés sur la quantité de biens) ou ad valorem (basés sur la valeur des biens) et sont généralement conçus pour protéger les industries nationales, générer des revenus pour le gouvernement ou réguler le commerce international.

Droit de douane

Le droit de douane est une taxe prélevée par un gouvernement sur les biens importés ou exportés à travers ses frontières. Le but des droits de douane est de réguler et de contrôler le commerce international, de protéger les industries nationales, de générer des revenus pour le gouvernement et d'appliquer les accords et politiques commerciaux.

Droit d'accise

Le droit d'accise est un type de taxe imposé par un gouvernement sur certains types de biens produits à l'intérieur du pays. Ces biens comprennent le tabac, l'alcool, les produits pétroliers et d'autres articles considérés comme dangereux ou de luxe. Le but du droit d'accise est de décourager la consommation de ces biens et de générer des revenus pour le gouvernement.

Cess (taxe additionnelle indienne)

Le cess est un type de taxe prélevé par le gouvernement de l'Inde sur des biens ou services spécifiques. Il est imposé en plus des taxes existantes et est collecté pour financer des initiatives ou programmes gouvernementaux spécifiques. Les cess sont généralement des taxes temporaires, et leurs recettes sont affectées à un objectif particulier.

Zones franches

Les zones franches, également connues sous le nom de zones de commerce extérieur ou zones libres, sont des zones désignées à l'intérieur d'un pays où les marchandises importées peuvent être stockées, traitées ou assemblées sans être soumises aux droits de douane ou autres taxes. Le but des zones franches est de promouvoir le commerce international en fournissant un environnement sécurisé et rentable pour les entreprises.

Subvention

Une subvention est une aide financière fournie par le gouvernement à des particuliers, des entreprises ou des organisations pour encourager ou protéger certaines industries, créer des emplois ou promouvoir des activités économiques spécifiques. Elle est généralement sous forme de paiements directs ou d'incitations fiscales pour compenser les coûts ou réduire les prix.

Produits à taux zéro

Les produits à taux zéro désignent les biens ou services qui sont imposables, mais pour lesquels le taux de taxe applicable est nul. Cela signifie que si la transaction est enregistrée à des fins fiscales, aucune taxe n'est payable sur la vente de ces biens ou services. Les exemples incluent les denrées alimentaires de base, les médicaments essentiels et les exportations.

Exonération fiscale

L'exonération de taxe de vente désigne l'exclusion légale de certains biens ou services des obligations de collecte et de paiement de la taxe de vente. Cette exonération peut s'appliquer à des articles spécifiques, des particuliers ou des organisations en fonction de divers facteurs tels que leur utilisation prévue, leur emplacement ou les lois fiscales de la juridiction compétente.

Certificat d'exonération

Un certificat d'exonération est un document qui exempte une entreprise ou un particulier du paiement de la taxe de vente sur certains achats. Il est délivré par un organisme gouvernemental ou un organisme autorisé, et il spécifie les articles ou transactions qui sont exonérés de la taxe de vente.

Sanctions

Les sanctions sont des mesures prises par les gouvernements ou les organisations internationales pour restreindre ou interdire le commerce ou d'autres activités économiques avec un pays ou une entité particulier. Les sanctions peuvent inclure des embargos commerciaux, des gels d'actifs, des interdictions de voyager et d'autres restrictions.

Facture

Une facture est un document commercial qui détaille une transaction entre un acheteur et un vendeur, comprenant généralement la quantité, la description et le prix des biens ou services vendus, ainsi que les taxes, remises et conditions de paiement applicables. Elle sert de demande formelle de paiement et de preuve de la transaction.

Avoir (Note de crédit)

Un avoir est un document qui enregistre une réduction du montant dû par un acheteur à un vendeur. Il est émis par le vendeur pour corriger une facture précédente, généralement pour tenir compte des retours, des remises ou des escomptes. L'avoir montre les détails de la facture originale, le montant crédité et la raison du crédit.

Bon de commande

Un bon de commande (BC) est un document commercial qu'un acheteur envoie à un vendeur, demandant des biens ou des services. Il comprend des détails tels que la description de l'article, la quantité, le prix, la date de livraison et les conditions de paiement. Le vendeur crée une facture sur la base du BC, et l'acheteur l'utilise pour suivre et vérifier la commande.

Devis

Un devis est un document formel fourni par un vendeur à un acheteur potentiel qui détaille les biens ou services offerts, y compris le prix, la quantité et les conditions de livraison. Il sert d'accord préliminaire entre les deux parties et peut être utilisé comme base pour négocier les conditions d'une vente.

Contrat

Dans le contexte des ventes, un contrat est un accord juridiquement contraignant entre deux ou plusieurs parties qui définit les termes et conditions d'une vente. Il établit les droits et obligations de chaque partie impliquée, notamment le produit ou le service vendu, le prix, les conditions de paiement, les détails de livraison et toutes garanties.

Créances

Les créances désignent l'argent dû à une entreprise par ses clients pour les biens ou services fournis à crédit. Il est enregistré comme un actif au bilan jusqu'au paiement, et peut être géré en utilisant des techniques de gestion des comptes clients pour assurer un paiement en temps opportun et minimiser les créances douteuses.

Comptabilisation des revenus

La comptabilisation des revenus est le processus de comptabilisation des revenus gagnés par une entreprise. Il détermine le moment et le montant des revenus pouvant être comptabilisés dans un état financier. En général, les revenus sont comptabilisés lorsqu'un produit ou un service est livré et que le client en reçoit la facture.

Comptabilité d'exercice

La comptabilité d'exercice est une méthode comptable où les revenus et les dépenses sont comptabilisés lorsqu'ils sont gagnés et engagés, respectivement, indépendamment du moment où le paiement est reçu ou effectué. Cela fournit une image plus précise de la situation financière et des performances d'une entreprise en faisant correspondre les revenus avec les dépenses engagées pour générer ces revenus.

Comptabilité de caisse

La comptabilité de caisse est une méthode comptable où les transactions sont comptabilisées lorsque des liquidités sont reçues ou payées. C'est une méthode simple et directe qui ne tient pas compte du moment où la transaction s'est réellement produite, mais la comptabilise plutôt en fonction du moment où les liquidités ont été échangées.

RGPD

Le Règlement général sur la protection des données (RGPD) est un règlement de l'Union européenne (UE) qui régit le traitement et la protection des données personnelles des personnes au sein de l'UE. Il s'applique à toutes les organisations, y compris celles situées en dehors de l'UE, qui traitent les données personnelles des personnes de l'UE.

PII (Informations personnellement identifiables)

Les réglementations relatives aux PII (Personally Identifiable Information — Informations personnellement identifiables) sont des lois qui régissent la collecte, l'utilisation, le stockage et le partage d'informations personnelles sensibles. Ces réglementations protègent la vie privée d'un individu et exigent généralement des organisations qu'elles obtiennent un consentement explicite, mettent en oeuvre des mesures de sécurité adéquates et fournissent des notifications en cas de violation de données.

SOC

SOC signifie System and Organization Controls (Contrôles de système et d'organisation). C'est un ensemble de normes et de procédures d'audit qui mesure la qualité du contrôle exercé par un organisme de services sur ses informations, données et systèmes. Il existe trois types de rapports SOC : SOC 1, SOC 2 et SOC 3.

Conformité PCI

La conformité PCI désigne le respect des normes de sécurité des données de l'industrie des cartes de paiement (PCI DSS) par les organisations qui traitent des informations de carte de crédit. Les normes garantissent que les données sensibles des titulaires de carte sont stockées, traitées et transmises de manière sécurisée pour prévenir la fraude et les violations de données.

Chiffre d'affaires annuel global (AATO)

Le chiffre d'affaires annuel global (AATO) est la valeur totale des ventes réalisées par une entreprise au cours d'un exercice. Dans certains pays, l'AATO est utilisé pour déterminer si une entreprise doit s'immatriculer à la TVA/TPS et se conformer à ses réglementations connexes.

TVA déductible

La TVA déductible, également connue sous le nom de taxe sur les intrants, est la taxe payée par une entreprise sur les achats de biens et de services utilisés à des fins professionnelles. Elle peut être déduite de la TVA collectée sur les ventes (TVA collectée) due au gouvernement.

TVA collectée

La TVA collectée est la taxe sur la valeur ajoutée collectée sur les ventes réalisées par une entreprise, facturée à l'acheteur et qui doit être reversée aux autorités fiscales. Elle est calculée comme la différence entre la TVA facturée sur les ventes et la TVA payée sur les achats.

Services à distance

Les services à distance désignent les services fournis à un client par un prestataire de services situé dans un emplacement géographique différent, généralement par voie électronique via internet ou des réseaux de télécommunication. Ces services peuvent inclure des activités telles que le conseil, le développement de logiciels et le support client.

Biens numériques

Les biens numériques désignent tout produit ou service livré électroniquement via internet ou d'autres réseaux numériques, tels que les logiciels, la musique, les vidéos, les livres électroniques et les cours en ligne. Ils n'ont pas de forme physique et peuvent être facilement reproduits et distribués à l'échelle mondiale.

Lieu d'imposition

Le lieu d'imposition désigne l'emplacement où les biens ou services sont réputés fournis. Il détermine le taux de taxe applicable, les exigences de déclaration et les règles de conformité. Le lieu d'imposition est déterminé en fonction de divers facteurs tels que le type de fourniture, la nature de la transaction et l'emplacement du fournisseur et du destinataire.

Lieu d'origine

Le lieu d'origine désigne l'emplacement physique où les biens ou produits sont produits, fabriqués ou assemblés. C'est un concept important dans la gestion de la chaîne d'approvisionnement, car il affecte les coûts de transport, les taxes et d'autres exigences réglementaires.

Taxes de destination

Les taxes de destination sont des taxes imposées sur les biens et services en fonction de l'emplacement du client, plutôt que de l'emplacement du fournisseur. Les taxes sont généralement imposées par le pays ou l'État où se trouve le client et peuvent inclure des taxes de vente, des taxes sur la valeur ajoutée (TVA) et d'autres taxes similaires.

Taxes d'origine

Les taxes d'origine désignent les taxes prélevées par le pays d'origine sur les biens et services exportés vers d'autres pays. Elles sont payées par l'exportateur, et le montant est calculé sur la base de la valeur des biens ou services.

Les taxes d'origine et de destination ne peuvent pas toutes deux être appliquées à la même transaction ou facture. En général, un seul type de taxe, soit basé sur l'origine, soit sur la destination, est appliqué en fonction des lois et réglementations fiscales des pays impliqués dans la transaction. Cela est fait pour éviter la double imposition et s'assurer que les taxes ne sont payées qu'une seule fois.

Double imposition

La double imposition désigne une situation où le même revenu ou la même transaction est taxé deux fois par deux autorités fiscales différentes, comme dans le pays où il a été gagné et dans le pays où il est reçu. Pour éviter la double imposition, les pays peuvent conclure des conventions fiscales ou offrir des crédits d'impôt aux contribuables pour compenser les impôts payés dans l'autre pays.

RGAE (Règle générale anti-évitement)

La Règle générale anti-évitement (RGAE) est une loi fiscale qui permet aux autorités fiscales d'invalider les arrangements fiscaux contraires à l'objet et à l'esprit des lois fiscales, et conclus principalement pour obtenir un avantage fiscal. La RGAE s'applique lorsque les arrangements entraînent une réduction de la charge fiscale ou un report du paiement d'impôts.

Livres comptables

Les livres comptables désignent les documents de tenue de livres utilisés par les entreprises pour suivre leurs transactions financières. Ils comprennent les journaux, les grands livres, les états financiers et autres documents pertinents utilisés pour enregistrer et déclarer les données financières.

Piste d'audit

Une piste d'audit est un enregistrement d'événements qui fournit des preuves documentaires de la séquence d'activités ayant affecté une opération ou une procédure spécifique. Elle aide à vérifier l'exactitude et l'exhaustivité des registres comptables, et à retracer toute divergence ou erreur dans les rapports financiers.

Exercice fiscal

Un exercice fiscal est une période de 12 mois utilisée à des fins comptables et fiscales. Il peut ou non coïncider avec l'année civile. L'exercice fiscal est important pour les entreprises et les organisations afin de préparer les états financiers, calculer les impôts et évaluer leurs performances financières sur une période spécifique.

TVA VIES

Le VIES TVA (Value Added Tax Information Exchange System — Système d'échange d'informations sur la TVA) est un système qui permet aux États membres de l'UE d'échanger des informations sur la TVA concernant les transactions transfrontalières. VIES aide les entreprises à confirmer la validité des numéros d'immatriculation à la TVA de leurs clients, et à s'assurer qu'elles facturent le bon taux de TVA sur les ventes à des clients dans d'autres pays de l'UE.

HMRC

HMRC signifie Her Majesty's Revenue and Customs (Service de Sa Majesté des impôts et des douanes), qui est le département gouvernemental britannique responsable de la collecte des impôts, de l'application des lois douanières et d'accise, et de l'administration des programmes de protection sociale.

DAC7

La DAC7 est une directive proposée par l'Union européenne qui exige des plateformes numériques qu'elles collectent et déclarent des informations sur les transactions transfrontalières effectuées par leurs utilisateurs aux autorités fiscales. La directive vise à lutter contre l'évasion fiscale et à améliorer la transparence fiscale dans l'économie numérique.

Évasion fiscale

L'évasion fiscale désigne la pratique illégale consistant à ne pas déclarer ou à sous-déclarer des revenus, ou à réclamer de fausses déductions ou crédits pour éviter de payer des impôts. C'est un délit pénal qui peut entraîner des pénalités, des amendes et l'emprisonnement.

Paradis fiscaux

Les paradis fiscaux sont des pays ou des juridictions qui offrent un traitement fiscal favorable aux personnes physiques et morales étrangères. Ils ont souvent des taux d'imposition faibles ou nuls, des lois strictes sur le secret bancaire et une transparence limitée.

FATCA

FATCA, ou le Foreign Account Tax Compliance Act (Loi sur la conformité fiscale des comptes étrangers), est une loi fédérale américaine qui exige des institutions financières étrangères qu'elles déclarent des informations sur leurs titulaires de comptes américains à l'Internal Revenue Service. Cela vise à prévenir l'évasion fiscale par des citoyens et résidents américains via des comptes offshore.

Norme commune de déclaration (NCD)

La Norme commune de déclaration (NCD, ou CRS en anglais) est une norme mondiale pour l'échange automatique d'informations sur les comptes financiers entre les autorités fiscales pour lutter contre l'évasion fiscale. Dans le cadre de la NCD, les institutions financières déclarent les informations de compte de leurs clients étrangers aux autorités fiscales de leur pays de résidence.

OCDE

L'Organisation de coopération et de développement économiques (OCDE) est une organisation internationale de 38 pays membres engagés dans la promotion de la croissance économique, de la prospérité et du développement durable. Elle fournit des recommandations politiques et des recherches sur un large éventail de questions économiques et sociales, notamment la politique fiscale, le commerce international et la politique environnementale.

Érosion de la base d'imposition (BEPS)

L'érosion de la base d'imposition désigne une stratégie de planification fiscale utilisée par les entreprises multinationales pour réduire leur revenu imposable en transférant des bénéfices des pays à forte imposition vers des pays à faible imposition. Cela peut être réalisé par divers moyens tels que les prix de transfert, le chalandage de conventions et l'utilisation de paradis fiscaux.

TDS (Taxe déduite à la source)

TDS signifie Tax Deducted at Source (Taxe déduite à la source), qui est un mécanisme de collecte de l'impôt utilisé en Inde. Il oblige le payeur à déduire un certain pourcentage de taxe du paiement effectué au bénéficiaire et à le verser au gouvernement en son nom. Le TDS et les retenues à la source se réfèrent au même concept, le TDS étant le terme utilisé en Inde.

Schémas d'adressage électronique (EAS)

Les schémas d'adressage électronique (EAS) sont des systèmes utilisés pour identifier et localiser des ressources numériques. Dans le contexte de la facturation électronique, les EAS sont utilisés pour identifier les adresses électroniques des entreprises impliquées dans le processus de facturation, permettant ainsi l'échange sécurisé et efficace de factures électroniques entre partenaires commerciaux.

Identifiant Peppol (Peppol ID)

L'identifiant PEPPOL (Pan-European Public Procurement On-Line ID) est un numéro d'identification unique utilisé dans les processus d'approvisionnement électronique pour permettre l'échange électronique de documents entre entreprises et entités gouvernementales à travers l'Europe. Il fait partie du réseau PEPPOL et se compose d'un code pays, d'un numéro d'immatriculation commerciale et d'un identifiant unique attribué par l'autorité PEPPOL.

CIUS

CIUS signifie Core Invoice Usage Specification (Spécification d'utilisation des factures de base). C'est un ensemble de règles et de lignes directrices standardisées pour le contenu et la structure des factures électroniques. Il a été développé par le Comité européen de normalisation (CEN) pour assurer l'interopérabilité et la compatibilité des factures électroniques entre différents systèmes et pays.

EN 16931

EN 16931 est la norme européenne sur la facturation électronique développée et publiée par le Comité européen de normalisation (CEN), à la demande de la Commission européenne. La norme comprend deux parties principales : un modèle de données sémantique et les deux syntaxes obligatoires conformes à la norme, à savoir UBL et CII.

Nodo Smistamento Ordini (NSO)

Le Nodo Smistamento Ordini (NSO) est un système utilisé pour l'échange de documents numériques entre les organismes publics du Service national de santé et leurs fournisseurs en Italie.

Souveraineté numérique

La souveraineté numérique désigne le contrôle d'une nation sur ses actifs et données numériques, essentielle pour réguler les flux d'informations, sécuriser les infrastructures et façonner les politiques à l'ère numérique, particulièrement pertinent en matière de fiscalité.

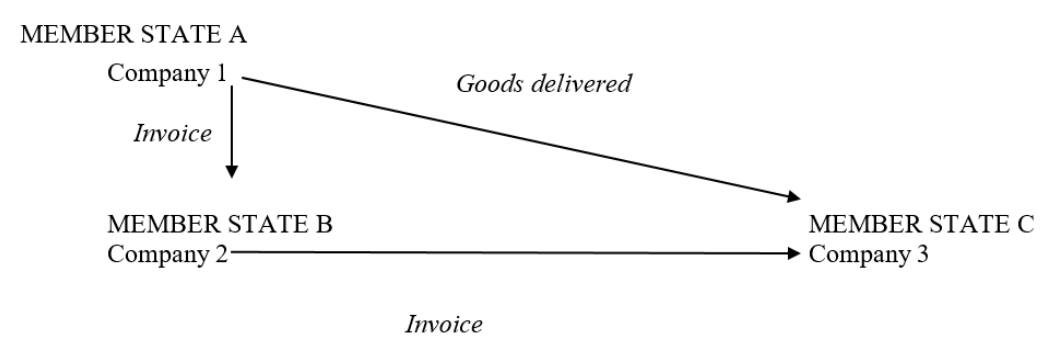

Triangulation

Un exemple de triangulation serait celui où un opérateur établi dans l'État membre A vend des marchandises à un opérateur établi dans l'État membre B qui revend à son tour les marchandises à un opérateur établi dans l'État membre C. Toutefois, les marchandises sont envoyées directement de l'État membre A à l'État membre C.

|

| Triangulation |

Stock à la commande (Call-off stock)

Les arrangements de stock à la commande (call-off stock) décrivent une fourniture de marchandises dans les circonstances suivantes :

- Les marchandises sont transportées d'un État membre à un autre, mais la propriété des marchandises n'est pas transférée avant une date ultérieure après l'arrivée des marchandises dans le deuxième État membre.

- Au moment où les marchandises sont transportées vers le deuxième État membre, l'identité du client est connue du fournisseur.

- Lorsque les marchandises arrivent dans le deuxième État membre, elles sont stockées et prélevées par ce client, à sa propre discrétion, à un stade ultérieur.