Glossário

Esta página também está disponível em: English|Español|中文|Deutsch|Français

Limites de registro de IVA

O limite de registro de IVA é o valor mínimo de faturamento anual que uma empresa precisa atingir antes de ser obrigada a se registrar para o IVA. O limite varia por país e o não cumprimento do registro pode resultar em penalidades.

Intrastat

O Intrastat é um sistema utilizado na União Europeia para coletar dados sobre a movimentação de mercadorias entre os estados-membros da UE. As empresas que excedem o limite do Intrastat devem fornecer relatórios mensais detalhando seu comércio intra-UE. Ele ajuda a UE a monitorar os fluxos comerciais e subsidiar decisões de política.

Vendas à distância

Vendas à distância referem-se à venda de bens ou serviços a clientes em outro país sem presença física. Geralmente envolve vendas online, e as empresas podem ter de se registrar para o IVA no país de destino e cumprir as regulamentações locais. Os limites de vendas à distância variam por país.

GST

GST (Goods and Services Tax — Imposto sobre Bens e Serviços) é um imposto sobre o valor agregado incidente sobre o consumo de bens e serviços. É cobrado por muitos países em todo o mundo, incluindo Índia, Canadá e Austrália. Simplifica o sistema tributário e é aplicado em cada etapa da cadeia de fornecimento, com as empresas podendo recuperar o GST pago nos insumos.

IVA

IVA (Imposto sobre Valor Agregado) é um imposto sobre o valor adicionado a bens e serviços em cada etapa de produção e distribuição. É um imposto sobre o consumo aplicado em muitos países ao redor do mundo, incluindo a UE e o Reino Unido. As empresas cobram IVA nas vendas e podem recuperar o IVA pago nas compras.

Imposto sobre vendas

O imposto sobre vendas é um tributo sobre vendas no varejo de bens e serviços. Geralmente é aplicado no ponto de venda, e a alíquota pode variar por estado, condado ou cidade. Nos Estados Unidos, o imposto sobre vendas é instituído pelos estados individualmente e não é de competência federal. As empresas cobram o imposto sobre vendas dos clientes e o repassam ao governo estadual ou local.

Inversão do sujeito passivo

A inversão do sujeito passivo (reverse charge) é um sistema tributário pelo qual a responsabilidade de reportar e pagar o IVA ou imposto sobre vendas passa do fornecedor para o cliente. Aplica-se a certas transações, como compras de fornecedores estrangeiros ou determinados tipos de bens e serviços. O cliente declara e paga o imposto em vez do fornecedor. Esse sistema foi concebido para simplificar a declaração tributária e prevenir fraudes fiscais.

Nota fiscal eletrônica

Uma nota fiscal eletrônica, também conhecida como NF-e, é uma versão digital de uma nota fiscal em papel. É gerada, transmitida, recebida e processada eletronicamente, por meio de sistemas computacionais e métodos de comunicação eletrônica como e-mail, EDI ou XML. A NF-e oferece diversas vantagens em relação à nota fiscal em papel, incluindo processamento mais rápido, custos menores e redução de erros. A NF-e está se tornando cada vez mais popular em todo o mundo, e alguns países a tornaram obrigatória para certas transações.

SAFT

SAFT é a sigla de Standard Audit File for Tax (Arquivo de Auditoria Padrão para Impostos), um formato padronizado para a troca eletrônica de dados contábeis e fiscais entre empresas e autoridades tributárias. Foi desenvolvido para simplificar a declaração e auditoria de impostos e geralmente inclui informações sobre notas fiscais, pagamentos e outras transações financeiras. O SAFT é utilizado em vários países, incluindo Portugal, Polônia e Noruega.

Chorus Pro

O Chorus Pro é uma plataforma de nota fiscal eletrônica e pagamento desenvolvida pelo governo francês. Permite que as empresas criem e enviem notas fiscais eletronicamente e que os clientes paguem com segurança online. O Chorus Pro é obrigatório para empresas que trabalham com autoridades públicas francesas.

Peppol

O Peppol (Pan-European Public Procurement Online) é uma rede padronizada de NF-e que permite às empresas trocar notas fiscais eletrônicas com seus clientes e fornecedores em toda a Europa. Simplifica o processo de faturamento, reduz custos e melhora a eficiência ao usar um padrão comum para a troca de documentos eletrônicos. O Peppol é utilizado em vários países ao redor do mundo, incluindo Europa, Singapura e Austrália.

OpenPEPPOL

O OpenPEPPOL é uma associação internacional sem fins lucrativos que desenvolve e mantém a rede de NF-e Peppol. Tem como objetivo promover a adoção da nota fiscal eletrônica e de outros documentos eletrônicos comerciais na Europa e além, além de facilitar a interoperabilidade entre diferentes sistemas de NF-e. O OpenPEPPOL fornece uma gama de serviços, incluindo o desenvolvimento de especificações técnicas, a certificação de provedores de serviços e a gestão da infraestrutura da rede Peppol.

Peppol BIS v3

O Peppol BIS v3 (Business Interoperability Specification versão 3) é a versão mais recente do padrão de NF-e Peppol. É um formato padronizado para a troca de documentos eletrônicos, como notas fiscais, entre empresas na Europa e além. O Peppol BIS v3 inclui diversas melhorias em relação às versões anteriores, como melhor suporte ao comércio internacional, recursos de segurança aprimorados e melhor qualidade dos dados. O Peppol BIS v3 é amplamente utilizado nos setores público e privado na Europa, e sua adoção está crescendo globalmente.

UBL

UBL (Universal Business Language) é um formato padronizado baseado em XML para a troca de documentos comerciais eletrônicos, como notas fiscais, ordens de compra e avisos de envio. Foi desenvolvido para simplificar e agilizar as transações entre empresas, fornecendo uma linguagem comum para a troca de dados. O UBL é utilizado em vários países ao redor do mundo e conta com o suporte de muitos fornecedores de software e provedores de serviços.

GSTN

O GSTN (Goods and Services Tax Network) é uma empresa privada de responsabilidade limitada sem fins lucrativos que fornece infraestrutura e serviços de TI para apoiar a implementação do Imposto sobre Bens e Serviços (GST) na Índia. O GSTN mantém um banco de dados central de contribuintes registrados, processa declarações e pagamentos de impostos e oferece uma gama de serviços online para contribuintes e autoridades fiscais. Seu objetivo é simplificar a conformidade fiscal, reduzir a burocracia e aumentar a transparência e a responsabilização no sistema tributário.

KoSIT

O KoSIT (Koordinierungsstelle für IT-Standards) é uma organização alemã responsável por coordenar e promover o desenvolvimento e a adoção de padrões de TI no setor público. Fornece orientações, suporte e recursos para autoridades públicas e fornecedores de TI para garantir a interoperabilidade e a conformidade com requisitos legais e técnicos. O KoSIT também está envolvido no desenvolvimento de padrões nacionais e internacionais e promove o uso de padrões abertos e softwares de código aberto nos sistemas públicos de TI.

Sistema di Interscambio (SdI)

O Sistema di Interscambio (SdI) é o sistema de nota fiscal eletrônica do governo italiano. Fornece uma plataforma padronizada para a troca de notas fiscais eletrônicas entre empresas e a administração pública.

Número de Identificação Fiscal da Espanha (NIF)

O Número de Identificação Fiscal (NIF) é o identificador numérico necessário para que uma pessoa física (individual) ou jurídica possa realizar quaisquer procedimentos que possam ter relevância para a Agência Tributária espanhola. O NIF espanhol é necessário para lidar com a Agência Tributária quando o interessado não possui DNI (Documento Nacional de Identidad) ou NIE (Número de Identificação de Estrangeiro).

Os seguintes têm direito a obter um NIF por meio do Consulado:

- Cidadãos espanhóis residentes no exterior que não possuem DNI e estão registrados no Registro Consular (NIF-L)

- Estrangeiros residentes na área consular que não possuem NIE (NIF-M)

- Pessoas jurídicas com sede registrada na área consular (NIF-N)

Finvoice

O Finvoice é um padrão finlandês de NF-e para faturamento eletrônico, desenvolvido por bancos e fornecedores de software finlandeses. O Finvoice é baseado no padrão internacional UBL (Universal Business Language) e permite a transmissão eletrônica de notas fiscais e documentos relacionados entre empresas e autoridades públicas na Finlândia.

Número KID

O número KID (Kundeidentifikasjon) é um número de identificação de pagamento norueguês utilizado para o processamento de pagamentos eletrônicos. É um número único atribuído a cada transação de pagamento para identificar o pagador e facilitar o processamento entre bancos. O número KID contém informações como o número da nota fiscal ou referência, o valor a ser pago e outros detalhes necessários para a transação. Ajuda a garantir precisão e confiabilidade no processo de pagamento e é amplamente utilizado na Noruega para serviços bancários e faturamento eletrônico.

Número IRN

IRN (Invoice Reference Number — Número de Referência da Nota Fiscal) é um número de identificação único atribuído a cada NF-e gerada no sistema GST (Goods and Services Tax) do governo indiano. O número IRN é gerado pelo GST Network e serve como identificador único para cada nota fiscal, ajudando a prevenir fraudes e duplicações. Também ajuda a agilizar o processo de faturamento, melhorar a conformidade e reduzir erros e disputas entre contribuintes e o governo. O número IRN deve ser incluído em todas as NF-e geradas no sistema GST e é obrigatório para o cumprimento das regulamentações do GST na Índia.

Códigos QR em notas fiscais

Os códigos QR em notas fiscais são códigos legíveis por máquina que contêm dados-chave da nota fiscal, como valor do pagamento, número da nota fiscal e instruções de pagamento. Esses códigos geralmente permitem que os clientes digitalizem e paguem notas fiscais usando seus dispositivos móveis ou aplicativos bancários, eliminando a necessidade de digitação manual e reduzindo o risco de erros. Os códigos QR também ajudam a simplificar o processo de validação da nota fiscal, reduzir o tempo de processamento e melhorar a precisão e a segurança dos pagamentos. Muitos países adotaram requisitos de código QR para notas fiscais, incluindo China, Índia e Itália.

Crédito de Imposto de Entrada (ITC)

O Crédito de Imposto de Entrada (ITC — Input Tax Credit) é um mecanismo para reduzir a obrigação tributária de uma empresa em um sistema de IVA (Imposto sobre Valor Agregado) ou GST (Goods and Services Tax). Permite que uma empresa reivindique um crédito pelo imposto pago em compras ou despesas relacionadas às suas atividades comerciais, que pode ser usado para compensar sua obrigação tributária sobre vendas ou saídas. Isso ajuda a evitar a dupla tributação e promove a eficiência no sistema tributário. Para reivindicar o ITC, a empresa deve manter registros e documentação adequados e as compras ou despesas devem ser usadas para fins comerciais.

Monitoramento de obrigações fiscais

O monitoramento de obrigações fiscais é o processo de rastreamento e revisão regular das obrigações tributárias de uma empresa para garantir a conformidade com as leis e regulamentações fiscais aplicáveis. Inclui o monitoramento de prazos para declaração e pagamento de impostos, a identificação de mudanças nas leis fiscais que possam afetar a empresa e a avaliação da postura geral de conformidade fiscal da empresa. O monitoramento eficaz das obrigações fiscais pode ajudar as empresas a evitar multas e encargos de juros por não conformidade, além de garantir que estejam aproveitando todos os benefícios e incentivos fiscais disponíveis.

Registro Tributário

O registro tributário é o processo de obtenção de um número de identificação fiscal (NIF/TIN) ou outro número de registro junto à autoridade tributária competente para possibilitar que uma empresa ou pessoa física cumpra suas obrigações tributárias. Inclui a entrega de declarações fiscais, o pagamento de impostos e o recebimento de benefícios ou incentivos fiscais. O processo de registro pode variar dependendo do tipo de imposto e da jurisdição.

Status de Nexus

No contexto do imposto sobre vendas nos EUA, nexus refere-se ao nível de atividade comercial que gera a obrigação de cobrança do imposto sobre vendas em um determinado estado. Se uma empresa tem nexus em um estado, é obrigada a cobrar e repassar o imposto sobre vendas nas transações tributáveis que ocorram naquele estado. Os fatores que determinam se uma empresa estabeleceu nexus variam por estado e podem incluir presença física, atividade econômica, volume de vendas e outros fatores.

Declarações de Impostos

As declarações de impostos são formulários que pessoas físicas, empresas e outras entidades devem apresentar às autoridades tributárias para declarar sua renda, deduções e obrigação tributária. As informações declaradas são usadas para calcular o valor do imposto devido ou a restituição referente ao período fiscal relevante.

Declaração fiscal

A declaração fiscal refere-se ao processo de entrega de declarações de impostos e formulários relacionados às autoridades tributárias para declarar renda, deduções e outras informações relevantes para o cálculo da obrigação tributária ou dos valores de restituição.

Autodeclaração automática

A autodeclaração automática (autofiling) é um sistema que usa automação e inteligência artificial (IA) para ajudar empresas e pessoas físicas a preparar e entregar suas declarações fiscais. Essa tecnologia pode agilizar o processo de declaração fiscal, preenchendo automaticamente os formulários com dados de outras fontes, como contas bancárias e softwares de contabilidade.

Alíquotas transitórias

As alíquotas transitórias são alíquotas ou limites temporários introduzidos durante uma reforma tributária ou período de transição para mitigar o impacto das mudanças sobre os contribuintes. Essas alíquotas geralmente são menores do que as alíquotas regulares e têm como objetivo proporcionar uma adaptação gradual ao novo sistema tributário.

Tarifas Comerciais

As tarifas são impostos cobrados por um governo sobre mercadorias importadas ou exportadas. Podem ser específicas (com base na quantidade de mercadorias) ou ad valorem (com base no valor das mercadorias) e geralmente são concebidas para proteger indústrias domésticas, gerar receita para o governo ou regular o comércio internacional.

Imposto de importação

O imposto de importação (customs duty) é um tributo cobrado pelo governo sobre mercadorias importadas ou exportadas através de suas fronteiras. Seu objetivo é regular e controlar o comércio internacional, proteger as indústrias domésticas, gerar receita para o governo e fazer cumprir acordos e políticas comerciais. As alíquotas variam com base no tipo de mercadoria, sua origem e destino e outros fatores.

Imposto especial de consumo

O imposto especial de consumo (excise duty) é um tipo de tributo cobrado por um governo sobre determinados tipos de bens produzidos dentro do país. Esses bens incluem tabaco, álcool, derivados de petróleo e outros itens considerados nocivos ou de luxo. O objetivo é desincentivar o consumo de tais bens e gerar receita para o governo.

Cess (Contribuição específica)

O Cess é um tipo de tributo cobrado pelo governo da Índia sobre bens ou serviços específicos. É cobrado além dos impostos existentes e é arrecadado para financiar iniciativas ou programas governamentais específicos. Exemplos incluem o Swachh Bharat cess, Krishi Kalyan cess e Education cess. A alíquota varia dependendo do tipo de bens ou serviços.

Zonas de Livre Comércio

As zonas de livre comércio, também conhecidas como zonas francas ou zonas de comércio exterior, são áreas designadas dentro de um país onde mercadorias importadas podem ser armazenadas, processadas ou montadas sem estar sujeitas a impostos aduaneiros ou outros tributos. O objetivo é promover o comércio internacional ao fornecer um ambiente seguro e econômico para as empresas operarem.

Subsídio

Um subsídio é uma assistência financeira fornecida pelo governo a indivíduos, empresas ou organizações para incentivar ou proteger determinadas indústrias, criar empregos ou promover atividades econômicas específicas. Geralmente está na forma de pagamentos diretos ou incentivos fiscais para compensar custos ou reduzir preços.

Produtos com alíquota zero

Produtos com alíquota zero referem-se a bens ou serviços tributáveis, mas cuja alíquota aplicável é zero. Isso significa que, embora a transação seja registrada para fins fiscais, nenhum imposto é devido sobre a venda desses bens ou serviços. Exemplos incluem alimentos básicos, medicamentos essenciais e exportações.

Isenção fiscal

A isenção de imposto sobre vendas refere-se à exclusão legal de determinados bens ou serviços das obrigações de cobrança e pagamento do imposto sobre vendas. Essa isenção pode se aplicar a itens específicos, indivíduos ou organizações com base em vários fatores, como uso pretendido, localização ou leis fiscais da jurisdição governante.

Certificado de isenção

Um certificado de isenção é um documento que isenta uma empresa ou indivíduo de pagar imposto sobre vendas em determinadas compras. É emitido por um órgão governamental ou entidade autorizada, e especifica os itens ou transaç�ões isentos do imposto.

Sanções

As sanções são medidas tomadas por governos ou organizações internacionais para restringir ou proibir o comércio ou outras atividades econômicas com um determinado país ou entidade a fim de atingir objetivos de política externa. As sanções podem incluir embargos comerciais, bloqueio de ativos, proibições de viagem e outras restrições. As vendas para regiões sancionadas geralmente são proibidas e podem resultar em consequências legais e financeiras. As empresas que violam as sanções podem enfrentar penalidades, multas, ações judiciais e danos à reputação.

Nota Fiscal

Uma nota fiscal é um documento comercial que detalha uma transação entre um comprador e um vendedor, geralmente incluindo a quantidade, descrição e preço de bens ou serviços vendidos, bem como quaisquer impostos, descontos e condições de pagamento aplicáveis. Serve como uma solicitação formal de pagamento e como evidência da transação.

Nota de Crédito

Uma nota de crédito é um documento que registra uma redução no valor devido de um comprador a um vendedor. É emitida pelo vendedor para corrigir uma nota fiscal anterior, geralmente para dar conta de devoluções, abatimentos ou descontos. A nota de crédito mostra os detalhes da nota fiscal original, o valor sendo creditado e o motivo do crédito. Uma nota de crédito é emitida para reduzir uma dívida, enquanto uma nota de débito é um documento emitido pelo vendedor ao comprador que aumenta o valor devido pelo comprador devido a um ajuste na transação inicial.

Ordem de Compra

Uma Ordem de Compra (OC) é um documento comercial que um comprador envia a um vendedor, solicitando bens ou serviços. Inclui detalhes como a descrição do item, quantidade, preço, data de entrega e condições de pagamento. O vendedor cria uma nota fiscal com base na OC, e o comprador a usa para acompanhar e verificar o pedido.

Cotação

Uma cotação é um documento formal fornecido por um vendedor a um potencial comprador que descreve os detalhes de bens ou serviços oferecidos, incluindo preço, quantidade e condições de entrega. Serve como um acordo preliminar entre as duas partes e pode ser usado como base para negociar os termos de uma venda.

Uma OC é um documento legal que um comprador envia a um vendedor para encomendar bens ou serviços, enquanto uma cotação é um documento não vinculante que um vendedor fornece a um comprador detalhando o custo de bens ou serviços.

Contrato

No contexto de vendas, um contrato é um acordo juridicamente vinculante entre duas ou mais partes que descreve os termos e condições de uma venda. Estabelece os direitos e obrigações de cada parte envolvida, incluindo o produto ou serviço vendido, o preço, as condições de pagamento, os detalhes de entrega e quaisquer garantias.

Uma ordem de compra (OC) é um documento emitido pelo comprador ao fornecedor, indicando os detalhes dos bens ou serviços necessários. Um contrato, por outro lado, é um acordo legal entre o comprador e o vendedor que descreve os termos e condições da venda. A OC geralmente é usada como parte do processo de contratação, mas não é igual a um contrato.

Recebíveis

Recebíveis referem-se ao dinheiro que os clientes devem a uma empresa por bens ou serviços fornecidos a crédito. É registrado como ativo no balanço patrimonial até o recebimento do pagamento.

Reconhecimento de receita

O reconhecimento de receita é o processo de contabilização da receita obtida por uma empresa. Determina o momento e o valor da receita que pode ser reconhecida em uma demonstração financeira. Em geral, a receita é reconhecida quando um produto ou serviço é entregue e o cliente é faturado por ele.

Contabilidade de competência

A contabilidade de competência é um método contábil pelo qual as receitas e despesas são reconhecidas quando ganhas e incorridas, respectivamente, independentemente de quando o pagamento é recebido ou realizado. Isso fornece uma imagem mais precisa da posição e do desempenho financeiros de uma empresa ao combinar receitas com as despesas incorridas para gerá-las.

Contabilidade de caixa

A contabilidade de caixa é um método contábil em que as transações são reconhecidas quando o dinheiro é recebido ou pago. É um método simples e direto que não leva em conta quando a transação realmente ocorreu, mas sim quando o caixa foi trocado. É comumente usado por pequenas empresas.

A escolha entre os métodos de contabilidade de caixa e de competência depende das necessidades específicas de uma empresa. Em geral, a contabilidade de competência é melhor para empresas maiores com transações financeiras complexas, enquanto a contabilidade de caixa é mais simples e adequada para empresas menores com transações diretas.

GDPR

O GDPR (General Data Protection Regulation — Regulamento Geral sobre a Proteção de Dados) é um regulamento da União Europeia que rege o processamento e a proteção de dados pessoais de indivíduos dentro da UE. Aplica-se a todas as organizações, incluindo aquelas fora da UE, que processem dados pessoais de indivíduos da UE. O regulamento visa proporcionar maior transparência, controle e segurança aos indivíduos sobre seus dados pessoais.

PII

O PII (Personally Identifiable Information — Informações de Identificação Pessoal) regulamentos são leis que regem a coleta, uso, armazenamento e compartilhamento de informações pessoais confidenciais. Esses regulamentos protegem a privacidade do indivíduo e normalmente exigem que as organizações obtenham consentimento explícito, implementem medidas de segurança adequadas e notifiquem em caso de violação de dados.

O PII e o GDPR são semelhantes no sentido de que ambos lidam com a proteção de dados pessoais, mas o GDPR é um regulamento abrangente que se aplica a todos os estados-membros da UE, enquanto as regulamentações de PII são específicas de determinados países ou setores.

SOC

SOC significa System and Organization Controls (Controles de Sistema e Organização). É um conjunto de padrões e procedimentos de auditoria que mede o quão bem uma organização de serviços controla suas informações, dados e sistemas. Existem três tipos de relatórios SOC: SOC 1, SOC 2 e SOC 3, cada um abordando diferentes áreas.

Conformidade com PCI

A conformidade com PCI refere-se à adesão aos Padrões de Segurança de Dados do Setor de Cartões de Pagamento pelas organizações que lidam com informações de cartão de crédito. Os padrões garantem que os dados sensíveis do titular do cartão sejam armazenados, processados e transmitidos com segurança para prevenir fraudes e violações de dados.

Faturamento Anual Agregado (AATO)

O Faturamento Anual Agregado (AATO — Annual Aggregated Turnover) é o valor total das vendas realizadas por uma empresa em um exercício fiscal. Em alguns países, o AATO é usado para determinar se uma empresa precisa se registrar para IVA/GST. Inclui o valor de fornecimentos tributáveis e não tributáveis, exportações e fornecimentos interestaduais.

IVA de Entrada

O IVA de Entrada (input VAT), também conhecido como imposto creditado, é o imposto pago por uma empresa na compra de bens e serviços utilizados para fins comerciais. Pode ser deduzido do IVA de saída (sobre vendas) devido ao governo. A diferença entre o IVA de entrada e o IVA de saída é paga ao governo ou reembolsada à empresa.

IVA de Saída

O IVA de Saída (output VAT) é o imposto sobre valor agregado cobrado nas vendas realizadas por uma empresa, que é cobrado do comprador e deve ser repassado às autoridades fiscais. É calculado como a diferença entre o IVA cobrado nas vendas e o IVA pago nas compras.

Serviços remotos

Os serviços remotos referem-se a serviços fornecidos a um cliente por um prestador de serviços localizado em uma localização geográfica diferente, geralmente por meios eletrônicos como a internet ou redes de telecomunicações. Esses serviços podem incluir uma gama de atividades como consultoria, desenvolvimento de software e suporte ao cliente.

Bens digitais

Os bens digitais referem-se a quaisquer produtos ou serviços entregues eletronicamente pela internet ou outras redes digitais, como software, música, vídeos, e-books e cursos online. Não têm forma física e podem ser facilmente replicados e distribuídos globalmente.

Local de fornecimento

O local de fornecimento refere-se ao local onde bens ou serviços são considerados como fornecidos. Determina a alíquota aplicável, os requisitos de declaração e as regras de conformidade. O local de fornecimento é determinado com base em vários fatores, como o tipo de fornecimento, a natureza da transação e a localização do fornecedor e do destinatário.

Local de origem

O local de origem refere-se ao local físico onde bens ou produtos são produzidos, fabricados ou montados. É um conceito importante na gestão da cadeia de fornecimento, pois afeta os custos de transporte, impostos e outros requisitos regulatórios.

Impostos de destino

Os impostos de destino são tributos cobrados sobre bens e serviços com base na localização do cliente, e não na localização do fornecedor. Os impostos geralmente são impostos pelo país ou estado onde o cliente está localizado e podem incluir impostos sobre vendas, IVA e outros impostos semelhantes. O objetivo dos impostos de destino é garantir que a receita fiscal de uma transação seja coletada pela jurisdição onde o cliente está localizado.

Impostos de origem

Os impostos de origem referem-se a tributos cobrados pelo país de origem sobre bens e serviços exportados para outros países. São pagos pelo exportador e o valor é calculado com base no valor dos bens ou serviços. Os impostos de origem podem incluir direitos aduaneiros, impostos de exportação e outros impostos e taxas impostos pelo governo do país exportador.

Tanto os impostos de origem quanto os de destino não podem ser aplicados na mesma transação ou nota fiscal. Geralmente, apenas um tipo de imposto — baseado em origem ou destino — é aplicado dependendo das leis e regulamentações fiscais dos países envolvidos na transação. Isso é feito para evitar a dupla tributação.

Dupla tributação

A dupla tributação refere-se a uma situação em que a mesma renda ou transação é tributada duas vezes por duas autoridades fiscais diferentes, como no país onde foi obtida e no país onde é recebida. Para evitar a dupla tributação, os países podem celebrar tratados fiscais ou oferecer créditos fiscais aos contribuintes para compensar os impostos pagos no outro país.

GAAR

A Regra Geral Antielisão (GAAR — General Anti-Avoidance Rule) é uma norma tributária que permite às autoridades fiscais invalidar arranjos tributários contrários ao objeto e ao espírito das leis fiscais, quando celebrados principalmente para obter um benefício fiscal. A GAAR é aplicada em países como Estados Unidos, Canadá, Austrália e Índia.

Livros contábeis

Os livros contábeis referem-se aos documentos de registro utilizados pelas empresas para acompanhar suas transações financeiras. Incluem diários, livros-razão, demonstrações financeiras e outros documentos relevantes utilizados para registrar e reportar dados financeiros.

Trilha de auditoria

Uma trilha de auditoria é um registro de eventos que fornece evidências documentais da sequência de atividades que afetaram uma operação ou procedimento específico. Ajuda a verificar a exatidão e a integridade dos registros contábeis e a rastrear quaisquer discrepâncias ou erros nos relatórios financeiros. A trilha de auditoria normalmente inclui informações como data, hora, identidade do usuário, status do sistema e detalhes da transação.

Exercício fiscal

Um exercício fiscal é um período de 12 meses utilizado para fins contábeis e fiscais. Pode ou não coincidir com o ano calendário. O exercício fiscal é importante para empresas e organizações prepararem demonstrações financeiras, calcularem impostos e avaliarem seu desempenho financeiro ao longo de um período específico.

VAT VIES

O VAT VIES (Value Added Tax Information Exchange System) é um sistema que permite aos estados-membros da UE trocar informações de IVA sobre transações transfronteiriças. O VIES ajuda as empresas a confirmar a validade dos números de registro de IVA de seus clientes e garantir que cobrem a alíquota de IVA correta nas vendas a clientes em outros países da UE.

HMRC

HMRC é a sigla de Her Majesty's Revenue and Customs (Receita e Alfândega de Sua Majestade), que é o departamento governamental do Reino Unido responsável por cobrar impostos, fazer cumprir as leis aduaneiras e de impostos especiais de consumo e administrar programas de assistência social.

DAC7

O DAC7 é uma diretiva proposta pela União Europeia que exige que as plataformas digitais coletem e reportem informações sobre transações transfronteiriças realizadas por seus usuários às autoridades fiscais. A diretiva tem como objetivo combater a evasão fiscal e melhorar a transparência fiscal na economia digital.

Evasão fiscal

A evasão fiscal refere-se à prática ilegal de não declarar ou subdeclarar renda, ou de reivindicar deduções ou créditos falsos para evitar o pagamento de impostos. É um crime que pode resultar em penalidades, multas e prisão.

Paraísos fiscais

Os paraísos fiscais são países ou jurisdições que oferecem tratamento tributário favorável a pessoas físicas e empresas estrangeiras. Geralmente têm alíquotas de imposto baixas ou nulas, leis rígidas de sigilo bancário e transparência limitada. Os paraísos fiscais são usados por indivíduos e empresas para minimizar sua obrigação tributária.

FATCA

O FATCA (Foreign Account Tax Compliance Act) é uma lei federal dos EUA que exige que instituições financeiras estrangeiras reportem informações sobre seus titulares de contas americanos à Receita Federal (IRS). Tem como objetivo prevenir a evasão fiscal por parte de cidadãos e residentes americanos por meio de contas offshore.

Padrão de Relatório Comum (CRS)

O Padrão de Relatório Comum (CRS — Common Reporting Standard) é um padrão global para a troca automática de informações de contas financeiras entre autoridades fiscais para combater a evasão fiscal. Sob o CRS, as instituições financeiras reportam informações de conta de seus clientes estrangeiros às autoridades fiscais de seu país de residência, que são então compartilhadas com as autoridades fiscais do país de residência do cliente.

OCDE

A Organização para Cooperação e Desenvolvimento Econômico (OCDE) é uma organização internacional de 38 países-membros comprometidos em promover o crescimento econômico, a prosperidade e o desenvolvimento sustentável. Fornece recomendações de políticas e pesquisas sobre uma ampla gama de questões econômicas e sociais, incluindo política tributária, comércio internacional e política ambiental. A OCDE é uma autoridade líder em cooperação tributária internacional.

Erosão da base tributária

A erosão da base tributária refere-se a uma estratégia de planejamento tributário usada por empresas multinacionais para reduzir sua renda tributável, transferindo lucros de países de alta tributação para países de baixa tributação. Isso pode ser alcançado por vários meios, como preços de transferência, aproveitamento de tratados e uso de paraísos fiscais.

TDS

TDS é a sigla de Tax Deducted at Source (Imposto Retido na Fonte), que é um mecanismo de arrecadação de impostos utilizado na Índia. Exige que o pagador deduza uma determinada porcentagem de imposto do pagamento feito ao beneficiário e o repasse ao governo em seu nome. O TDS é aplicável sobre vários tipos de pagamentos, como salários, aluguéis, honorários profissionais e pagamentos de juros.

Esquemas de Endereço Eletrônico (EAS)

Os Esquemas de Endereço Eletrônico (EAS — Electronic Address Schemes) são sistemas usados para identificar e localizar recursos digitais, como sites, endereços de e-mail e outros serviços online. No contexto da nota fiscal eletrônica, os EAS são usados para identificar os endereços eletrônicos das empresas envolvidas no processo de faturamento. Isso permite a troca segura e eficiente de notas fiscais eletrônicas entre parceiros comerciais.

ID Peppol

O ID Peppol é um número de identificação único utilizado em processos de contratação eletrônica para possibilitar a troca de documentos eletrônicos entre empresas e entidades governamentais em toda a Europa. É parte da rede Peppol e consiste em um código de país, número de registro comercial e um identificador único atribuído pela Autoridade Peppol.

CIUS

CIUS significa Core Invoice Usage Specification e é um conjunto de regras e diretrizes padronizadas para o conteúdo e a estrutura das notas fiscais eletrônicas. Foi desenvolvido pelo Comitê Europeu de Normalização (CEN) para garantir a interoperabilidade e a compatibilidade das notas fiscais eletrônicas em diferentes sistemas e países.

EN 16931

A EN 16931 é o padrão europeu de nota fiscal eletrônica desenvolvido e publicado pelo Comitê Europeu de Normalização (CEN), a pedido da Comissão Europeia. Existem duas partes principais do padrão: um modelo de dados semântico e as duas sintaxes obrigatórias conformes ao padrão, ou seja, UBL e CII.

Nodo Smistamento Ordini

O Nodo Smistamento Ordini (NSO) é um sistema utilizado para a troca de documentos digitais entre os organismos públicos do Serviço Nacional de Saúde e suas empresas fornecedoras na Itália.

Soberania digital

O controle de uma nação sobre seus ativos e dados digitais, vital para regular os fluxos de informação, proteger a infraestrutura e moldar políticas na era digital, especialmente relevante na tributação.

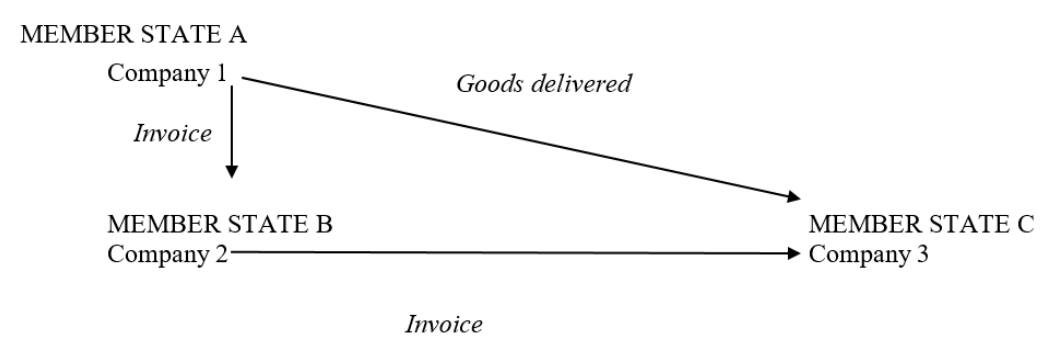

Triangulação

Um exemplo de triangulação seria onde um negociante estabelecido no Estado-Membro A vende mercadorias a um negociante estabelecido no Estado-Membro B, que por sua vez vende as mercadorias a um negociante estabelecido no Estado-Membro C. No entanto, as mercadorias são enviadas diretamente do Estado-Membro A para o Estado-Membro C.

|

| Triangulação |

Estoque em consignação (Call-off stock)

As modalidades de estoque em consignação descrevem um fornecimento de mercadorias que ocorre nas seguintes circunstâncias:

- As mercadorias são transportadas de um Estado-Membro para outro, mas a propriedade das mercadorias não é transferida até uma data posterior após a chegada das mercadorias no segundo Estado-Membro.

- No momento em que as mercadorias são transportadas para o segundo Estado-Membro, a identidade do cliente é conhecida pelo fornecedor.

- Quando as mercadorias chegam ao segundo Estado-Membro, são mantidas em estoque e retiradas pelo cliente, a seu próprio critério, em um estágio posterior.