Glosario

Esta página también está disponible en: English|中文|Deutsch|Português|Français

Umbrales de registro del IVA

El umbral de registro del IVA (Impuesto sobre el Valor Añadido) es el importe mínimo de facturación anual que una empresa debe alcanzar antes de estar obligada a registrarse para el IVA. El umbral varía según el país y el incumplimiento del registro puede dar lugar a sanciones.

Intrastat

Intrastat es un sistema utilizado en la Unión Europea para recopilar datos sobre el movimiento de mercancías entre los estados miembros de la UE. Las empresas que superen el umbral de Intrastat deben presentar informes mensuales detallando su comercio intracomunitario. Ayuda a la UE a vigilar los flujos comerciales e informar las decisiones políticas.

Venta a distancia

La venta a distancia se refiere a la venta de bienes o servicios a clientes en otro país sin estar físicamente presente en él. Generalmente implica ventas en línea, y las empresas pueden tener que registrarse para el IVA en el país de destino y cumplir con las regulaciones locales. Los umbrales de venta a distancia varían según el país.

GST

El GST (Goods and Services Tax, impuesto sobre bienes y servicios) es un impuesto sobre el valor añadido en el consumo de bienes y servicios. Lo aplican muchos países de todo el mundo, incluidos India, Canadá y Australia. Simplifica el sistema tributario y se aplica en cada etapa de la cadena de suministro, permitiendo a las empresas recuperar el GST pagado en sus insumos.

IVA

El IVA (Impuesto sobre el Valor Añadido) es un impuesto sobre el valor añadido a los bienes y servicios en cada etapa de producción y distribución. Es un impuesto al consumo aplicado en muchos países del mundo, incluidos los de la UE y el Reino Unido. Las empresas recaudan el IVA en las ventas y pueden reclamar el IVA pagado en las compras.

Impuesto sobre las ventas

El impuesto sobre las ventas es un tributo sobre las ventas al por menor de bienes y servicios. Generalmente se aplica en el punto de venta y la tasa puede variar por estado, condado o ciudad. En Estados Unidos, el impuesto sobre las ventas es impuesto por estados individuales y no está mandatado a nivel federal. Las empresas recaudan el impuesto sobre las ventas de los clientes y lo remiten al gobierno estatal o local.

Inversión del sujeto pasivo

La inversión del sujeto pasivo es un sistema fiscal en el que la responsabilidad de declarar y pagar el IVA o el impuesto sobre las ventas se traslada del proveedor al cliente. Se aplica a determinadas transacciones, como las compras a proveedores extranjeros o ciertos tipos de bienes y servicios. El cliente declara y paga el impuesto en lugar del proveedor. Este sistema está diseñado para simplificar la declaración fiscal y prevenir el fraude.

Factura electrónica

Una factura electrónica, también conocida como e-factura, es una versión digital de una factura en papel tradicional. Se genera, transmite, recibe y procesa electrónicamente, utilizando sistemas informáticos y métodos de comunicación electrónica como el correo electrónico, el EDI o el XML. La facturación electrónica ofrece varias ventajas sobre la facturación tradicional en papel, incluido un procesamiento más rápido, menores costes y menos errores. La facturación electrónica es cada vez más popular en todo el mundo, y algunos países la han hecho obligatoria para determinadas transacciones.

SAFT

SAFT son las siglas de Standard Audit File for Tax (Archivo Estándar de Auditoría para Impuestos), un formato estandarizado para el intercambio electrónico de datos contables y fiscales entre empresas y autoridades tributarias. Fue desarrollado para simplificar la declaración fiscal y la auditoría, e incluye información sobre facturas, pagos y otras transacciones financieras. SAFT se utiliza en varios países del mundo, incluidos Portugal, Polonia y Noruega.

Chorus Pro

Chorus Pro es una plataforma de facturación electrónica y pago desarrollada por el gobierno francés. Permite a las empresas crear y enviar facturas electrónicas y a los clientes pagarlas de forma segura en línea. Chorus Pro es obligatorio para las empresas que trabajan con las administraciones públicas francesas.

Peppol

Peppol (Pan-European Public Procurement Online) es una red estandarizada de facturación electrónica que permite a las empresas intercambiar facturas electrónicas con sus clientes y proveedores en toda Europa. Simplifica el proceso de facturación, reduce costes y mejora la eficiencia mediante el uso de un estándar común para el intercambio de documentos electrónicos. Peppol se utiliza en varios países del mundo, incluidos Europa, Singapur y Australia.

OpenPEPPOL

OpenPEPPOL es una asociación internacional sin ánimo de lucro que desarrolla y mantiene la red de facturación electrónica Peppol. Su objetivo es promover la adopción de la facturación electrónica y otros documentos empresariales electrónicos en Europa y más allá, y facilitar la interoperabilidad entre los diferentes sistemas de facturación electrónica. OpenPEPPOL ofrece una gama de servicios, incluido el desarrollo de especificaciones técnicas, la certificación de proveedores de servicios y la gestión de la infraestructura de la red Peppol.

Peppol BIS v3

Peppol BIS v3 (Business Interoperability Specification versión 3) es la última versión del estándar de facturación electrónica Peppol. Es un formato estandarizado para el intercambio de documentos electrónicos, como facturas, entre empresas de toda Europa y más allá. Peppol BIS v3 incluye varias mejoras respecto a versiones anteriores, como un mejor soporte para el comercio internacional, funciones de seguridad mejoradas y mayor calidad de datos. Peppol BIS v3 es ampliamente utilizado en los sectores público y privado en toda Europa, y su adopción está creciendo a nivel mundial.

UBL

UBL (Universal Business Language) es un formato estandarizado basado en XML para el intercambio de documentos empresariales electrónicos, como facturas, órdenes de compra y avisos de envío. Fue desarrollado para simplificar y agilizar las transacciones entre empresas proporcionando un lenguaje común para el intercambio de datos. UBL se utiliza en varios países del mundo y cuenta con el soporte de muchos proveedores de software y de servicios.

GSTN

GSTN (Goods and Services Tax Network) es una empresa privada de responsabilidad limitada sin ánimo de lucro que proporciona infraestructura informática y servicios para apoyar la implementación del Impuesto sobre Bienes y Servicios (GST) en India. GSTN mantiene una base de datos central de contribuyentes registrados, procesa declaraciones y pagos de impuestos, y proporciona una gama de servicios en línea para contribuyentes y autoridades tributarias.

KoSIT

KoSIT (Oficina de Coordinación para Estándares de TI) es una organización alemana responsable de coordinar y promover el desarrollo y la adopción de estándares de TI en el sector público. También participa en el desarrollo de estándares nacionales e internacionales y promueve el uso de estándares abiertos y software de código abierto en los sistemas de TI públicos.

Sistema di Interscambio (SdI)

Sistema di Interscambio (SdI) es el sistema de facturación electrónica del gobierno italiano. Proporciona una plataforma estandarizada para el intercambio de facturas electrónicas entre empresas y la administración pública.

Número de Identificación Fiscal español (NIF)

El Número de Identificación Fiscal (NIF) es el identificador numérico que necesita una persona física o jurídica para realizar cualquier trámite que tenga relevancia para la Agencia Tributaria española. El NIF español es necesario para relacionarse con la Agencia Tributaria cuando el interesado no tiene DNI ni NIE.

Los siguientes tienen derecho a obtener un NIF a través de la Oficina Consular:

- Ciudadanos españoles residentes en el extranjero que no tengan DNI y estén inscritos en el Registro de Matrícula Consular (NIF-L)

- Extranjeros residentes en la demarcación consular que no tengan NIE (NIF-M)

- Personas jurídicas cuyo domicilio social se encuentre dentro de la demarcación consular (NIF-N)

Finvoice

Finvoice es un estándar finlandés de facturación electrónica, desarrollado por los bancos y los proveedores de software finlandeses. Finvoice está basado en el estándar internacional UBL (Universal Business Language) y permite la transmisión electrónica de facturas y documentos relacionados entre empresas y organismos públicos en Finlandia.

Número KID

El número KID (Kundeidentifikasjon) es un número de identificación de pago noruego utilizado para el procesamiento de pagos electrónicos. Es un número único asignado a cada transacción de pago para identificar al pagador y facilitar el procesamiento de los pagos entre bancos. El número KID contiene información como el número de factura o referencia, el importe a pagar y otros datos necesarios para la transacción.

Número IRN

El IRN (Invoice Reference Number, Número de Referencia de Factura) es un número de identificación único asignado a cada factura electrónica generada en el sistema GST del gobierno indio. El número IRN es generado por la Red GST y sirve como identificador único de cada factura, contribuyendo a prevenir el fraude y la duplicación.

Códigos QR en las facturas

Los códigos QR en las facturas son códigos legibles por máquina que contienen datos clave de la factura, como el importe del pago, el número de factura y las instrucciones de pago. Estos códigos permiten a los clientes escanear y pagar facturas mediante sus dispositivos móviles o aplicaciones bancarias, eliminando la necesidad de entrada manual de datos. Muchos países han adoptado requisitos de código QR para las facturas, incluidos China, India e Italia.

Crédito Fiscal sobre Insumos (ITC)

El Crédito Fiscal sobre Insumos (ITC, por sus siglas en inglés) es un mecanismo para reducir la obligación tributaria de una empresa en un sistema de IVA o GST. Permite a una empresa reclamar un crédito por el impuesto pagado en las compras o gastos relacionados con sus actividades comerciales, que luego puede utilizarse para compensar su obligación tributaria sobre las ventas. Esto ayuda a evitar la doble imposición y promueve la eficiencia en el sistema tributario.

Seguimiento de obligaciones fiscales

El seguimiento de obligaciones fiscales es el proceso de seguimiento y revisión periódicos de las obligaciones fiscales de una empresa para garantizar el cumplimiento de las leyes y regulaciones tributarias pertinentes. Esto incluye el seguimiento de los plazos de declaración y pago de impuestos, la identificación de cambios en las leyes o regulaciones fiscales que puedan afectar a la empresa y la evaluación de la postura general de cumplimiento fiscal de la empresa.

Registro fiscal

El registro fiscal es el proceso de obtención de un número de identificación fiscal (NIF) u otro número de registro de la autoridad tributaria competente para que una empresa o persona física pueda cumplir con sus obligaciones fiscales.

Estado de nexo

En el contexto del impuesto sobre las ventas en EE. UU., el nexo hace referencia al nivel de actividad empresarial que desencadena una obligación de recaudación del impuesto sobre las ventas en un estado determinado. Si una empresa tiene nexo en un estado, está obligada a recaudar y remitir el impuesto sobre las ventas en las transacciones sujetas a impuestos que se produzcan en ese estado.

Declaraciones de impuestos

Las declaraciones de impuestos son formularios que las personas físicas, las empresas y otras entidades deben presentar ante las autoridades tributarias para comunicar sus ingresos, deducciones y obligaciones tributarias. La información declarada se utiliza para calcular el importe del impuesto adeudado o el reembolso que corresponde para el período impositivo correspondiente.

Declaración de impuestos

La declaración de impuestos se refiere al proceso de presentar declaraciones de impuestos y formularios relacionados ante las autoridades tributarias para comunicar ingresos, deducciones y otra información relevante para calcular la obligación tributaria o los importes de reembolso. La declaración de impuestos puede ser necesaria anualmente, trimestralmente u otros plazos, dependiendo de las leyes y regulaciones tributarias aplicables.

Autodeclaración (Autofiling)

La autodeclaración es un sistema que utiliza la automatización y la inteligencia artificial (IA) para ayudar a las empresas y a las personas físicas a preparar y presentar sus declaraciones de impuestos. Esta tecnología puede agilizar el proceso de declaración fiscal rellenando automáticamente los formularios tributarios con datos de otras fuentes, como cuentas bancarias y software de contabilidad.

Tipos transitorios

Los tipos transitorios son tipos impositivos o umbrales temporales introducidos durante una reforma o período de transición fiscal para mitigar el impacto de los cambios en los contribuyentes. Estos tipos son a menudo inferiores a los tipos impositivos regulares y están destinados a proporcionar un ajuste gradual al nuevo sistema fiscal.

Aranceles comerciales

Los aranceles son impuestos impuestos por un gobierno sobre las mercancías importadas o exportadas. Los aranceles pueden ser específicos (basados en la cantidad de mercancías) o ad valorem (basados en el valor de las mercancías) y generalmente están diseñados para proteger las industrias nacionales, generar ingresos para el gobierno o regular el comercio internacional.

Derechos de aduana

Los derechos de aduana son un impuesto que grava un gobierno sobre las mercancías importadas o exportadas a través de sus fronteras. El propósito de los derechos de aduana es regular y controlar el comercio internacional, proteger las industrias nacionales, generar ingresos para el gobierno y hacer cumplir los acuerdos y políticas comerciales.

Impuestos especiales

Los impuestos especiales (derechos de accisa) son un tipo de impuesto impuesto por un gobierno sobre determinados tipos de bienes producidos dentro del país, como el tabaco, el alcohol, los productos petrolíferos y otros artículos considerados perjudiciales o de lujo. El propósito de los impuestos especiales es desincentivar el consumo de dichos bienes y generar ingresos para el gobierno.

Cess (recargo específico en India)

El cess es un tipo de impuesto aplicado por el gobierno de India sobre bienes o servicios específicos. Se impone por encima de los impuestos existentes y se recauda para financiar iniciativas o programas gubernamentales específicos. Algunos ejemplos de cess en India incluyen el Swachh Bharat cess, el Krishi Kalyan cess y el Education cess.

Zonas de libre comercio

Las zonas de libre comercio, también conocidas como zonas francas o zonas de libre comercio exterior, son áreas designadas dentro de un país donde las mercancías importadas pueden almacenarse, procesarse o ensamblarse sin estar sujetas a derechos de aduana u otros impuestos.

Subvención

Una subvención es una asistencia financiera proporcionada por el gobierno a personas físicas, empresas u organizaciones para fomentar o proteger determinadas industrias, crear empleos o promover actividades económicas específicas.

Productos con tipo cero

Los productos con tipo cero son bienes o servicios que están sujetos a impuestos, pero el tipo impositivo aplicable es cero. Esto significa que, aunque la transacción se registra a efectos fiscales, no se paga ningún impuesto sobre la venta de dichos bienes o servicios. Ejemplos incluyen los alimentos básicos, los medicamentos esenciales y las exportaciones.

Exención fiscal

La exención del impuesto sobre las ventas se refiere a la exclusión legal de determinados bienes o servicios de las obligaciones de recaudación y pago del impuesto sobre las ventas. Esta exención puede aplicarse a artículos específicos, personas físicas u organizaciones en función de diversos factores, como el uso previsto, la ubicación o las leyes fiscales del estado.

Certificado de exención

Un certificado de exención es un documento que exime a una empresa o persona física del pago del impuesto sobre las ventas en determinadas compras. Es emitido por un organismo gubernamental o entidad autorizada y especifica los artículos o transacciones que están exentos del impuesto sobre las ventas.

Sanciones

Las sanciones son medidas adoptadas por los gobiernos u organizaciones internacionales para restringir o prohibir el comercio u otras actividades económicas con un país o entidad determinados con el fin de lograr objetivos de política exterior. Las sanciones pueden incluir embargos comerciales, congelación de activos, prohibiciones de viaje y otras restricciones.

Factura

Una factura es un documento comercial que detalla una transacción entre un comprador y un vendedor, incluyendo generalmente la cantidad, descripción y precio de los bienes o servicios vendidos, así como los impuestos aplicables, descuentos y condiciones de pago. Sirve como solicitud formal de pago y evidencia de la transacción.

Nota de crédito

Una nota de crédito es un documento que registra una reducción del importe adeudado por un comprador a un vendedor. Es emitida por el vendedor para corregir una factura anterior, generalmente para contabilizar devoluciones, descuentos o bonificaciones. La nota de crédito muestra los datos de la factura original, el importe a acreditar y el motivo del crédito.

Orden de compra

Una Orden de Compra (PO) es un documento comercial que el comprador envía al vendedor solicitando bienes o servicios. Incluye detalles como la descripción del artículo, la cantidad, el precio, la fecha de entrega y las condiciones de pago.

Presupuesto

Un presupuesto es un documento formal proporcionado por un vendedor a un posible comprador que describe los detalles de los bienes o servicios ofrecidos, incluido el precio, la cantidad y las condiciones de entrega. Sirve como acuerdo preliminar entre las dos partes.

Contrato

En el contexto de las ventas, un contrato es un acuerdo legalmente vinculante entre dos o más partes que describe los términos y condiciones de una venta. Establece los derechos y obligaciones de cada parte involucrada, incluido el producto o servicio que se vende, el precio, las condiciones de pago, los detalles de entrega y cualquier garantía.

Cuentas por cobrar

Las cuentas por cobrar se refieren al dinero que le deben a una empresa sus clientes por los bienes o servicios proporcionados a crédito. Se registra como un activo en el balance hasta que se recibe el pago.

Reconocimiento de ingresos

El reconocimiento de ingresos es el proceso de contabilización de los ingresos obtenidos por una empresa. Determina el momento y el importe de los ingresos que pueden reconocerse en un estado financiero. Generalmente, los ingresos se reconocen cuando se entrega un producto o se presta un servicio y se factura al cliente.

Contabilidad por devengo

La contabilidad por devengo es un método contable en el que los ingresos y gastos se reconocen cuando se devengan e incurren, respectivamente, independientemente de cuándo se recibe o realiza el pago. Proporciona una imagen más precisa de la situación financiera y el rendimiento de una empresa al asociar los ingresos con los gastos incurridos para generarlos.

Contabilidad de caja

La contabilidad de caja es un método contable en el que las transacciones se reconocen cuando se recibe o paga efectivo. Es un método sencillo y directo que no tiene en cuenta cuándo se produjo realmente la transacción, sino que la registra cuando se intercambia el efectivo. Es utilizado habitualmente por las pequeñas empresas.

RGPD

El Reglamento General de Protección de Datos (RGPD) es un reglamento de la Unión Europea (UE) que regula el procesamiento y la protección de datos personales de personas físicas dentro de la UE. Se aplica a todas las organizaciones, incluidas las que se encuentran fuera de la UE, que procesen datos personales de ciudadanos de la UE.

PII

Las regulaciones de PII (Información de Identificación Personal) son leyes que rigen la recopilación, uso, almacenamiento y compartición de información personal sensible. Estas regulaciones protegen la privacidad de una persona y generalmente requieren que las organizaciones obtengan el consentimiento explícito, implementen medidas de seguridad adecuadas y proporcionen notificación en caso de violación de datos.

SOC

SOC son las siglas de System and Organization Controls (Controles de Sistemas y Organizaciones). Es un conjunto de estándares y procedimientos de auditoría que mide la eficacia con la que una organización de servicios controla su información, datos y sistemas. Hay tres tipos de informes SOC: SOC 1, SOC 2 y SOC 3.

Cumplimiento PCI

El cumplimiento de PCI se refiere a la adherencia a los Estándares de Seguridad de Datos del Sector de las Tarjetas de Pago por parte de las organizaciones que gestionan información de tarjetas de crédito. Los estándares garantizan que los datos confidenciales del titular de la tarjeta se almacenen, procesen y transmitan de forma segura para prevenir el fraude y las violaciones de datos.

Facturación Anual Agregada Total (AATO)

La Facturación Anual Agregada Total (AATO) es el valor total de las ventas realizadas por una empresa en un ejercicio financiero. En algunos países, la AATO se utiliza para determinar si una empresa necesita registrarse para el IVA/GST y cumplir con sus regulaciones relacionadas.

IVA soportado

El IVA soportado, también conocido como impuesto soportado, es el impuesto pagado por una empresa en las compras de bienes y servicios utilizados para fines empresariales. Puede deducirse del IVA repercutido o impuesto sobre las ventas adeudado al gobierno.

IVA repercutido

El IVA repercutido es el impuesto sobre el valor añadido recaudado en las ventas realizadas por una empresa, que se cobra al comprador y debe ser remitido a las autoridades tributarias. Se calcula como la diferencia entre el IVA cobrado en las ventas y el IVA pagado en las compras.

Servicios remotos

Los servicios remotos se refieren a servicios prestados a un cliente por un proveedor de servicios ubicado en una ubicación geográfica diferente, generalmente a través de medios electrónicos como Internet o redes de telecomunicaciones.

Bienes digitales

Los bienes digitales se refieren a cualquier producto o servicio que se entrega electrónicamente a través de Internet u otras redes digitales, como software, música, vídeos, libros electrónicos y cursos en línea. No tienen forma física y pueden replicarse y distribuirse fácilmente a nivel mundial.

Lugar de prestación

El lugar de prestación se refiere a la ubicación donde se considera que los bienes o servicios se suministran. Determina el tipo impositivo aplicable, los requisitos de declaración y las normas de cumplimiento.

Lugar de origen

El lugar de origen se refiere a la ubicación física donde los bienes o productos son producidos, fabricados o ensamblados. Es un concepto importante en la gestión de la cadena de suministro, ya que afecta a los costes de transporte, los impuestos y otros requisitos reglamentarios.

Impuestos en destino

Los impuestos en destino son impuestos que se imponen sobre bienes y servicios en función de la ubicación del cliente, en lugar de la ubicación del proveedor. Los impuestos son generalmente impuestos por el país o estado donde se encuentra el cliente y pueden incluir impuestos sobre las ventas, el IVA y otros impuestos similares.

Impuestos en origen

Los impuestos en origen se refieren a los impuestos aplicados por el país de origen sobre los bienes y servicios exportados a otros países. Son pagados por el exportador y el importe se calcula en función del valor de los bienes o servicios.

Doble imposición

La doble imposición se refiere a una situación en la que los mismos ingresos o transacción son gravados dos veces por dos autoridades tributarias diferentes, como en el país donde se obtuvo y en el país donde se recibe. Esto puede resultar en una carga tributaria injusta para el contribuyente.

GAAR

La Norma General Antiabuso (GAAR) es una ley fiscal que permite a las autoridades tributarias invalidar acuerdos fiscales contrarios al objeto y espíritu de las leyes fiscales, y que se celebran principalmente para obtener un beneficio fiscal.

Libros contables

Los libros contables son los documentos de registro utilizados por las empresas para realizar un seguimiento de sus transacciones financieras. Incluyen diarios, libros mayores, estados financieros y otros documentos relevantes utilizados para registrar e informar datos financieros.

Pista de auditoría

Una pista de auditoría es un registro de eventos que proporciona evidencia documental de la secuencia de actividades que han afectado a una operación o procedimiento específico. Ayuda a verificar la exactitud e integridad de los registros contables y a rastrear cualquier discrepancia o error en la información financiera.

Ejercicio financiero

Un ejercicio financiero es un período de 12 meses utilizado para fines contables y fiscales. Puede o no coincidir con el año natural. El ejercicio financiero es importante para que las empresas y organizaciones preparen estados financieros, calculen impuestos y evalúen su rendimiento financiero durante un período específico.

VIES del IVA

VIES del IVA son las siglas de Value Added Tax (VAT) Information Exchange System (Sistema de Intercambio de Información sobre el IVA). Es un sistema que permite a los estados miembros de la UE intercambiar información sobre el IVA en transacciones transfronterizas. VIES ayuda a las empresas a confirmar la validez de los números de registro del IVA de sus clientes.

HMRC

HMRC son las siglas de HM Revenue & Customs (Su Majestad la Recaudación y las Aduanas), el departamento gubernamental del Reino Unido responsable de la recaudación de impuestos, el cumplimiento de las leyes aduaneras y de impuestos especiales, y la administración de programas de bienestar social.

DAC7

DAC7 es una directiva propuesta por la Unión Europea que obliga a las plataformas digitales a recopilar y reportar información sobre las transacciones transfronterizas realizadas por sus usuarios ante las autoridades tributarias. La directiva tiene como objetivo combatir la evasión fiscal y mejorar la transparencia fiscal en la economía digital.

Evasión fiscal

La evasión fiscal se refiere a la práctica ilegal de no declarar o subdeclarar ingresos, o de reclamar deducciones o créditos falsos para evitar el pago de impuestos. Es un delito que puede dar lugar a sanciones, multas y prisión.

Paraísos fiscales

Los paraísos fiscales son países o jurisdicciones que ofrecen un tratamiento fiscal favorable a personas físicas y empresas extranjeras. Suelen tener tipos impositivos bajos o nulos, leyes estrictas de secreto bancario y limitada transparencia.

FATCA

FATCA, o Foreign Account Tax Compliance Act (Ley de Cumplimiento Tributario de Cuentas Extranjeras), es una ley federal estadounidense que obliga a las instituciones financieras extranjeras a reportar información sobre sus titulares de cuentas estadounidenses al Servicio de Rentas Internas (IRS).

Estándar Común de Comunicación (CRS)

El Estándar Común de Comunicación (CRS) es un estándar global para el intercambio automático de información sobre cuentas financieras entre autoridades tributarias para combatir la evasión fiscal.

OCDE

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) es una organización internacional de 38 países miembros comprometidos con la promoción del crecimiento económico, la prosperidad y el desarrollo sostenible.

Erosión de la base imponible

La erosión de la base imponible se refiere a una estrategia de planificación fiscal utilizada por las empresas multinacionales para reducir sus ingresos imponibles transfiriendo beneficios de países con altos impuestos a países con bajos impuestos.

TDS

TDS son las siglas de Tax Deducted at Source (Impuesto Deducido en la Fuente), un mecanismo de recaudación de impuestos utilizado en India. Obliga al pagador a deducir un determinado porcentaje de impuesto del pago que se realiza al beneficiario y a remitirlo al gobierno en su nombre.

Esquemas de Dirección Electrónica (EAS)

Los Esquemas de Dirección Electrónica (EAS) son sistemas utilizados para identificar y localizar recursos digitales, como sitios web, direcciones de correo electrónico y otros servicios en línea. En el contexto de la facturación electrónica, los EAS se utilizan para identificar las direcciones electrónicas de las empresas involucradas en el proceso de facturación.

ID Peppol

El ID PEPPOL (Pan-European Public Procurement On-Line) es un número de identificación único utilizado en los procesos de contratación electrónica para permitir el intercambio de documentos electrónicos entre empresas y entidades gubernamentales en toda Europa.

CIUS

CIUS son las siglas de Core Invoice Usage Specification (Especificación de Uso de Factura Base) y es un conjunto de reglas y directrices estandarizadas para el contenido y la estructura de las facturas electrónicas. Fue desarrollado por el Comité Europeo de Normalización (CEN) para garantizar la interoperabilidad y compatibilidad de las facturas electrónicas.

EN 16931

EN 16931 es el estándar europeo de facturación electrónica desarrollado y publicado por el Comité Europeo de Normalización (CEN), a petición de la Comisión Europea. Consta de dos partes principales: un modelo de datos semántico y las dos sintaxis obligatorias conformes con el estándar, es decir, UBL y CII.

Nodo Smistamento Ordini

Nodo Smistamento Ordini (NSO) es un sistema utilizado para el intercambio de documentos digitales entre los organismos públicos del Servicio Nacional de Salud y sus empresas proveedoras en Italia.

Soberanía digital

El control de una nación sobre sus activos y datos digitales, vital para regular los flujos de información, proteger la infraestructura y dar forma a las políticas en la era digital, especialmente relevante en materia fiscal.

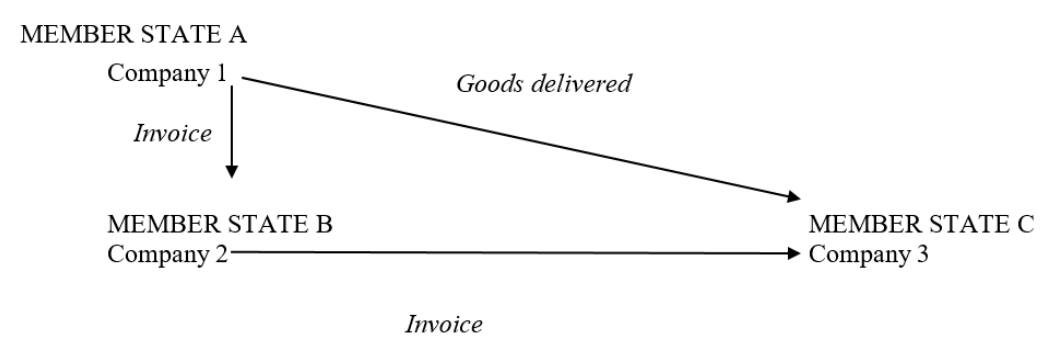

Triangulación

Un ejemplo de triangulación sería aquel en que un operador establecido en el Estado miembro A vende mercancías a un operador establecido en el Estado miembro B, que a su vez las vende a un operador establecido en el Estado miembro C. Sin embargo, las mercancías son enviadas directamente desde el Estado miembro A al Estado miembro C.

|

| Triangulación |

Existencias en consigna (Call-off stock)

Los acuerdos de existencias en consigna son un término utilizado para describir un suministro de mercancías que se produce en las siguientes circunstancias:

- Las mercancías son transportadas de un Estado miembro a otro, pero la propiedad de las mercancías no se transfiere hasta una fecha posterior a la llegada de las mercancías al segundo Estado miembro.

- En el momento en que las mercancías son transportadas al segundo Estado miembro, la identidad del cliente es conocida por el proveedor.

- Cuando las mercancías llegan al segundo Estado miembro, se almacenan en stock y son retiradas del stock por ese cliente, a su propia discreción, en una etapa posterior.