Guía del OIB (NIF) de Croacia — Formato, Validación y Cumplimiento

Esta página también está disponible en: English|中文|Deutsch|Português|Français

Osobni identifikacijski broj (OIB) — Número de Identificación Personal de Croacia

La República de Croacia introdujo el Osobni identifikacijski broj (OIB) como identificador universal único en todo el sistema de administración pública croata. El Ministerio de Finanzas — Administración Tributaria (Porezna uprava) emite y gestiona todos los OIB, y toda interacción con los organismos estatales croatas requiere uno: declaración fiscal, registro de propiedades, empleo, constitución de sociedades y operaciones bancarias.

Los OIB se asignan a:

- Ciudadanos croatas — automáticamente al nacer o al obtener la nacionalidad

- Personas jurídicas — al constituirse o registrar una sucursal en Croacia

- Personas físicas y empresas extranjeras — cuando surge una base jurídica de seguimiento en Croacia (adquisición de propiedades, registro de IVA, empleo u otras actividades reguladas)

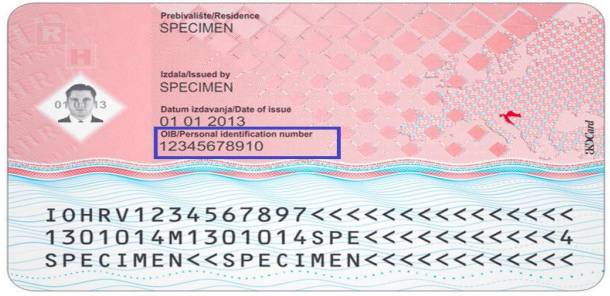

Formato del OIB

El OIB consta de 11 dígitos. Los primeros 10 dígitos se asignan aleatoriamente; el undécimo es un dígito de control calculado mediante el algoritmo ISO 7064 Mod 11,10 (también denominado "Modul 11.10"). El cálculo itera por cada dígito: inicialice r = 10; para cada dígito d, calcule r = ((r % 10 || 10) × 2) mod 11; a continuación r = (11 − r) mod 10 da el dígito de control. Un resultado de 10 es inválido, por lo que la secuencia se reasigna.

Ejemplo: HR99999999999 (el prefijo HR se usa exclusivamente para el PDV-ID / número de IVA; el OIB sin prefijo no lleva ninguno).

|

| OIB — formato de 11 dígitos |

OIB vs PDV-ID (número de IVA)

El OIB y el número de IVA croata (PDV-ID) se derivan del mismo número subyacente pero no son intercambiables:

| Identificador | Formato | Uso |

|---|---|---|

| OIB | 11 dígitos (p. ej., 12345678901) | Todos los fines fiscales, jurídicos y administrativos domésticos |

| PDV-ID | HR + 11 dígitos (p. ej., HR12345678901) | Transacciones intracomunitarias de IVA en la UE; verificable en EU VIES |

Solo las entidades registradas en el IVA tienen un PDV-ID. Toda entidad con PDV-ID también tiene un OIB, pero no todo titular de OIB está registrado en el IVA.

Matični broj subjekta (MBS)

El Matični broj subjekta (MBS) es el número de registro mercantil de Croacia, no un identificador fiscal. Lo emite el Registro del Tribunal Mercantil y se usa en trámites jurídicos y corporativos. Para fines de facturación y declaración fiscal, utilice siempre el OIB (o el PDV-ID para transacciones de IVA en la UE) — no el MBS.

IVA de Croacia (PDV) — Umbrales Clave

- Tasa de IVA estándar: 25% (tasas reducidas: 13% y 5%)

- Umbral de registro doméstico: 60.000 EUR de facturación anual (elevado desde 40.000 EUR en 2025)

- Empresas no residentes / extranjeras: sin umbral mínimo — el registro es obligatorio desde la primera transacción imponible en Croacia

- Umbral de ventas a distancia en la UE: 10.000 EUR en toda la UE (aplica a ventas B2C en todos los Estados miembros de la UE)

Las empresas no pertenecientes a la UE deben nombrar a un representante fiscal que asume responsabilidad solidaria por todas las obligaciones de IVA croatas. Las empresas de la UE pueden registrarse directamente o usar el esquema Ventanilla Única del IVA (OSS) para evitar establecerse en Croacia.

Fiscalización 2.0 y Facturación Electrónica B2B

La nueva Ley de Fiscalización de Croacia (Zakon o fiskalizaciji, NN 89/25) entró en vigor el 1 de septiembre de 2025. Mandatos clave:

- 1 de enero de 2026: Facturación electrónica B2B y B2G obligatoria y declaración electrónica en tiempo real para todas las empresas registradas en el IVA a través de la plataforma HR-FISK 2.0 (formato UBL 2.1, extensión HR-FISK CIUS)

- 1 de enero de 2027: Facturación electrónica obligatoria ampliada a todas las entidades restantes (no registradas en el IVA)

- Cada mensaje de factura debe llevar una firma electrónica cualificada vinculada al OIB del emisor

- Conservación de facturas: 11 años

Las sanciones por incumplimiento oscilan entre 2.650 y 66.360 EUR para personas jurídicas, llegando las infracciones reiteradas a 92.900 EUR. Se aplican multas separadas de 1.330 a 13.300 EUR por fallos en la declaración electrónica en tiempo real. Esta es una obligación directamente vinculada al OIB — si su OIB no está correctamente dado de alta en el sistema de certificados de la Administración Tributaria, sus facturas no podrán ser legalmente fiscalizadas.

¿Cómo puede ayudarle Lookuptax?

La validación de IVA de Lookuptax revoluciona la validación de números de IVA con su sólida plataforma, permitiendo a las empresas verificar números de IVA en más de 100 países de forma eficiente. Nuestra tecnología de vanguardia garantiza una validación precisa, reduce errores y mejora el cumplimiento tributario.

Preguntas Frecuentes

¿Puede una empresa extranjera obtener un OIB y un PDV-ID croata sin tener oficina física en Croacia?

Sí, pero la solicitud requiere justificación documentada. Una persona jurídica no residente recibe un OIB cuando existe una base jurídica para su seguimiento en Croacia — normalmente registro de IVA, adquisición de propiedades o registro de sucursal. Para registrarse en el PDV (IVA), debe presentar simultáneamente el Formulario P-PDV (registro de IVA) y la solicitud de asignación de OIB ante la Porezna uprava. Las empresas no pertenecientes a la UE deben nombrar a un representante fiscal que asuma responsabilidad solidaria por todas las obligaciones de IVA croatas. Las empresas de la UE pueden registrarse directamente o usar el esquema Ventanilla Única (OSS) para evitar establecerse en Croacia. El proceso tarda entre 2 y 4 semanas cuando la documentación está completa. [1] [2]

Necesito un OIB para abrir una cuenta bancaria en Croacia, pero los bancos piden un número de cuenta en los formularios de solicitud del OIB — ¿cómo rompo este círculo?

Esta es una trampa documentada que los expatriados encuentran regularmente. La solución: el OIB no requiere un número de cuenta bancaria en la solicitud — esa confusión surge de algunos formularios de apertura de cuentas bancarias que piden el OIB antes de abrir la cuenta. En la práctica, puede solicitar un OIB en cualquier oficina de la Porezna uprava únicamente con un pasaporte válido y una razón declarada (p. ej., "abrir una cuenta bancaria" es en sí misma una razón válida). El OIB se emite gratuitamente, normalmente en un día hábil en la oficina. Una vez que tenga su OIB, diríjase al banco — los bancos croatas clasifican a los titulares de OIB sin permiso de residencia como titulares de cuentas no residentes, lo que implica documentación adicional, pero está permitido. [3] [4]

Mi socio comercial croata está reteniendo el 15% de mi factura — ¿puedo reducirlo o eliminarlo?

Croacia aplica una retención en la fuente del 15% sobre regalías, intereses y determinados servicios (estudios de mercado, consultoría fiscal, auditoría) pagados a entidades no residentes. Si su país tiene un Convenio para Evitar la Doble Imposición (CDI) con Croacia, puede tener derecho a una tasa reducida o cero — pero la reducción no es automática. El pagador croata debe obtener un certificado de residencia fiscal de la autoridad tributaria de su país de origen y presentarlo a la Porezna uprava antes de que se realice el pago. Si no se presenta el certificado a tiempo, se retiene el 15% íntegro y deberá presentar una reclamación de devolución posteriormente. Los pagos a entidades de jurisdicciones no cooperativas de la lista de la UE están sujetos a una tasa más elevada del 25%. Confirme siempre la elegibilidad para el convenio antes de facturar para evitar retrasos en las devoluciones posteriores al pago que habitualmente tardan entre 3 y 6 meses. [5] [6]

¿El mandato de Fiscalización 2.0 de Croacia requiere un certificado digital vinculado al OIB, y cuáles son las sanciones por incumplimiento?

Sí. Conforme a la Ley de Fiscalización (Zakon o fiskalizaciji, NN 89/25), todos los mensajes de fiscalización y declaración electrónica transmitidos a la Administración Tributaria deben ir firmados con una firma electrónica cualificada vinculada al OIB del emisor. La facturación electrónica B2B obligatoria a través de la plataforma nacional HR-FISK entra en vigor el 1 de enero de 2026 para todas las empresas registradas en el IVA, y el 1 de enero de 2027 para todas las demás entidades. Las sanciones por no fiscalizar una factura oscilan entre 2.650 y 66.360 EUR para personas jurídicas; las infracciones reiteradas pueden llegar a 92.900 EUR. No transmitir datos de declaración electrónica en tiempo real conlleva multas separadas de 1.330 a 13.300 EUR. Las facturas deben archivarse durante 11 años. [7] [8]

Tengo un Visado de Nómada Digital croata y he superado los 183 días — ¿soy ahora residente fiscal croata?

No automáticamente. El Visado de Nómada Digital (un permiso de residencia temporal conforme a la Ley de Extranjeros de Croacia, no un visado en sentido jurídico) está estructurado específicamente para que sus titulares sigan siendo no residentes fiscales incluso más allá de los 183 días, siempre que sus vínculos económicos principales permanezcan en su país de origen. Los ingresos procedentes de empleadores o clientes no registrados en Croacia están totalmente exentos del impuesto sobre la renta croata durante el período del permiso. Sin embargo, si registra residencia habitual o establece un centro de interés económico en Croacia — por ejemplo, abriendo una empresa individual registrada en Croacia — la Porezna uprava puede reclasificarle como residente fiscal y aplicar tasas del impuesto sobre la renta del 15–23,6% sobre ingresos de hasta 50.400 EUR y del 25–35,4% por encima de ese umbral. Los ingresos pasivos (dividendos, ingresos por alquiler de propiedades croatas) tributan independientemente del estatus del visado de nómada. [9] [10]

¿Por qué mi OIB supera el dígito de control ISO 7064 Mod 11,10 pero sigue siendo rechazado por el sistema de un socio?

Superar el dígito de control solo confirma que el número está matemáticamente bien formado — no verifica que el OIB esté asignado a una entidad activa. Causas comunes de rechazo: (1) el OIB pertenece a una entidad disuelta o eliminada del registro; (2) los sistemas confunden el OIB sin prefijo de 11 dígitos con el PDV-ID con prefijo HR — el propio OIB nunca lleva el prefijo de país "HR"; (3) el sistema del socio espera el PDV-ID para fines de IVA pero recibe el OIB sin prefijo; (4) los datos de nombre o dirección en el registro del socio no coinciden con el registro de la Administración Tributaria. Para confirmar que un OIB está genuinamente activo y vinculado a la entidad correcta, use el registro público de la Porezna uprava. Para las entidades registradas en el IVA, verifique el PDV-ID con prefijo HR a través del sistema EU VIES. [11] [12]

Recursos Relacionados

- Sistema EU VIES — Verificar números PDV-ID croatas

- Ventanilla Única del IVA (OSS) — Evite el registro de IVA croata para vendedores digitales de la UE

- Ventanilla Única de Importación (IOSS) — Ventas a distancia a Croacia desde fuera de la UE

- Umbrales de IVA por país — Panorama 2025

- Guía del NIF de Hungría