Números de Identificación Fiscal en Alemania — IdNr, Steuernummer, USt-ID y W-IdNr

Esta página también está disponible en: English|中文|Deutsch|Português|Français

Alemania utiliza cuatro números de identificación fiscal diferentes, cada uno con una finalidad distinta. Confundirlos es la razón más común por la que se rechazan facturas y se deniegan deducciones de IVA. Esta guía cubre el formato, la base legal y el caso de uso correcto de cada uno.

Steuerliche Identifikationsnummer (IdNr / Steuer-ID)

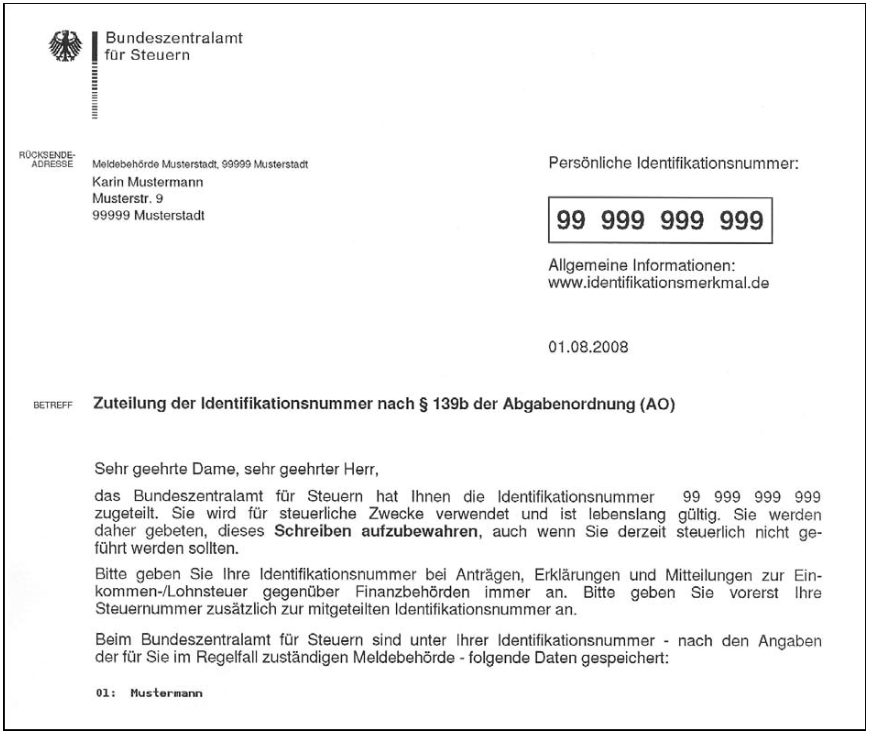

La Oficina Central Federal de Impuestos (Bundeszentralamt für Steuern, BZSt) asigna un número de identificación fiscal personal permanente — la Steueridentifikationsnummer, conocida coloquialmente como Steuer-ID o IdNr — a cada individuo registrado en Alemania. Se asigna automáticamente después de registrar el domicilio (Anmeldung) en la oficina de registro de vecinos (Einwohnermeldeamt) y llega por correo en un plazo de dos a cuatro semanas.

Formato: 11 dígitos. El primer dígito nunca es cero. No hay dos dígitos consecutivos iguales en las posiciones 1–10. El undécimo dígito es un dígito verificador calculado mediante ISO 7064 Mod 11,10. Ejemplo: 86095742719. [1]

Base legal: § 139b Abgabenordnung (AO). [1]

Datos clave:

- Se asigna una sola vez para toda la vida; no cambia si se muda, se casa o cambia de nombre.

- Permanece vigente 20 años tras el fallecimiento del titular.

- Se utiliza exclusivamente para el impuesto sobre la renta (Einkommensteuer) — nunca para transacciones de IVA.

- No debe aparecer en facturas comerciales. Incluir el IdNr personal en una factura es un error de cumplimiento que expone datos privados.

|

| Steuerliche Identifikationsnummer |

|

| Steuerliche Identifikationsnummer |

Steuernummer

La Steuernummer (número fiscal) es emitida por la Finanzamt local responsable del domicilio registrado del contribuyente. Es el identificador principal utilizado para todas las declaraciones tributarias nacionales — declaraciones del impuesto sobre la renta, declaraciones previas del IVA (Umsatzsteuer-Voranmeldungen) y la correspondencia empresarial con la administración tributaria.

Formato: 10 u 11 dígitos en notación local (p. ej., 12/345/67890) o 13 dígitos en formato federal unificado (p. ej., 3012034567890). Los dos primeros dígitos del formato federal identifican el estado federado (Bundesland): por ejemplo, 11 es Berlín, 21 es Schleswig-Holstein, 30 es Brandeburgo. [2]

Datos clave:

- No es permanente — cambia cada vez que se muda a un área cubierta por una Finanzamt diferente, incluso dentro de la misma ciudad.

- Los autónomos y los trabajadores por cuenta propia lo obtienen presentando el Fragebogen zur steuerlichen Erfassung (cuestionario ELSTER) en su Finanzamt local. El trámite tarda 4–8 semanas y el número llega por correo.

- Las empresas con múltiples ubicaciones pueden tener varias Steuernummern simultáneamente (una por jurisdicción de Finanzamt).

- Debe aparecer en las facturas B2B nacionales bajo § 14 UStG, ya sea sola o junto con el USt-ID.

- También debe aparecer en el Impressum (aviso legal) de todo sitio web empresarial alemán.

¿Por qué existen tanto el IdNr como la Steuernummer? El Steuer-ID (IdNr), introducido en 2008, fue diseñado para modernizar la administración tributaria y eventualmente reemplazar la Steuernummer para el impuesto sobre la renta. La transición está en curso: durante el período actual, ambos números pueden ser requeridos en la correspondencia con la Finanzamt. La Steuernummer sigue siendo el identificador operativo de declaración para empresas y autónomos hasta nuevo aviso.

Umsatzsteuer-Identifikationsnummer (USt-IdNr)

La USt-IdNr es el número de identificación del IVA de Alemania, emitido por el BZSt — separado de la Finanzamt que emite la Steuernummer.

Formato: Prefijo DE seguido de 9 dígitos. Ejemplo: DE123456789. Suma de verificación: ISO 7064 Mod 11,10. [3]

Datos clave:

- Obligatorio para cualquier empresa que realice transacciones B2B intracomunitarias. Sin él, el mecanismo de inversión del sujeto pasivo no puede aplicarse y el cliente no puede recuperar el IVA soportado.

- Los no residentes tienen umbral de registro cero: una empresa extranjera debe inscribirse para el IVA alemán — y obtener tanto una Steuernummer como un USt-IdNr — antes de su primera operación gravada en Alemania. [3]

- Verificación: utilice el portal eVatR del BZSt (evatr.bff-online.de/eVatR) para la confirmación simple y cualificada (qualifizierte Bestätigung) bajo § 18e UStG.

- La USt-IdNr no se ve afectada por cambios de domicilio — permanece constante a diferencia de la Steuernummer.

Portal oficial de verificación: evatr.bff-online.de/eVatR

Wirtschafts-Identifikationsnummer (W-IdNr)

La W-IdNr es un nuevo identificador empresarial permanente introducido bajo § 139c AO. El BZSt comenzó a asignarla en noviembre de 2024 — de forma automática, sin necesidad de solicitud — comenzando por las empresas registradas para el IVA. La fase 2 (todas las demás entidades económicamente activas) comenzó en el tercer trimestre de 2025. [4]

Formato: Prefijo DE seguido de 9 dígitos — estructura idéntica a la USt-IdNr pero con un número distinto asignado específicamente como W-IdNr.

Datos clave:

- A diferencia de la Steuernummer, no cambia cuando una empresa se traslada, resolviendo permanentemente el problema de la circunscripción de la Finanzamt.

- Las empresas que ya tienen una USt-IdNr reciben la notificación de su W-IdNr a través de ELSTER, no por correo — consulte su buzón de ELSTER de forma proactiva.

- La W-IdNr se convierte en obligatoria en las facturas a partir del 1 de enero de 2027.

- Durante el período de transición (2025–2026), las facturas pueden legalmente mostrar la Steuernummer, el USt-ID o la W-IdNr — cualquiera de las tres satisface el § 14 UStG.

| Identificador | Dígitos | Emitido por | ¿Cambia al mudarse? | Uso en factura |

|---|---|---|---|---|

| IdNr (Steuer-ID) | 11 | BZSt | No | Nunca |

| Steuernummer | 10–13 | Finanzamt | Sí | B2B nacional |

| USt-IdNr | DE + 9 | BZSt | No | B2B intra-UE |

| W-IdNr | DE + 9 | BZSt | No | Obligatoria desde 2027 |

Preguntas Frecuentes

¿Qué número fiscal se incluye en una factura alemana — Steuernummer, USt-ID o la nueva W-IdNr?

Para las facturas B2B nacionales, muestre su Steuernummer (p. ej., 12/345/67890) o su USt-ID (DE + 9 dígitos) — cualquiera de las dos satisface el § 14 UStG. Para las transacciones B2B intra-UE, el USt-ID es obligatorio para que el comprador pueda aplicar el mecanismo de inversión del sujeto pasivo; la Steuernummer por sí sola no es aceptable en facturas transfronterizas de la UE. El IdNr personal (número individual de 11 dígitos de por vida) nunca debe aparecer en facturas comerciales. La W-IdNr, que se está distribuyendo desde noviembre de 2024, se convierte en campo obligatorio en las facturas a partir del 1 de enero de 2027; durante la transición 2025–2026, cualquiera de los tres identificadores empresariales satisface el requisito legal. [5] [6]

¿Qué ocurre con mi Steuernummer cuando me traslado a una circunscripción diferente de la Finanzamt y cómo evito el rechazo de facturas?

La Steuernummer está vinculada a la Finanzamt que cubre su domicilio registrado, por lo que cambia cada vez que se traslada a un distrito diferente — incluso dentro de la misma ciudad. Las facturas que llevan la antigua Steuernummer después del traslado generan una discrepancia auditable que puede dar lugar a deducciones de IVA soportado denegadas a sus clientes durante una Betriebsprüfung. La solución: notifique a su nueva Finanzamt de inmediato, espere el nuevo número por correo (2–6 semanas) y luego actualice todas las plantillas de factura, su Impressum y cualquier sistema de facturación electrónica conectado. Su USt-IdNr y su IdNr no se ven afectados. La W-IdNr entrante — permanente e independiente del domicilio — eliminará eventualmente este problema para las empresas una vez que entre en vigor el mandato de 2027. [4] [6]

Perdí la carta de mi Steuer-ID — ¿puedo recuperar mi IdNr en línea?

No es posible ninguna consulta en línea por razones de protección de datos: el BZSt solo comunicará su IdNr por correo. Si no puede localizar su número en liquidaciones tributarias anteriores, nóminas o en su cuenta ELSTER, envíe una solicitud de nueva notificación a través del formulario oficial en línea del BZSt (disponible en bzst.de bajo "Nueva notificación del número de identificación fiscal"). El BZSt envía la carta a su dirección actual del Anmeldung; permita hasta tres semanas. Si no recibe nada después de tres meses, envíe una solicitud de seguimiento por escrito con su nombre completo, dirección, fecha y lugar de nacimiento al BZSt. [7] [8]

¿Cuáles son exactamente los plazos de facturación electrónica XRechnung/ZUGFeRD y el mandato aplica a los vendedores extranjeros?

El mandato fue introducido por la Wachstumschancengesetz (marzo de 2024) y cubre las transacciones B2B nacionales entre empresas establecidas en Alemania y registradas para el IVA. Fase 1 (1 de enero de 2025): toda empresa alemana debe ser capaz de recibir facturas electrónicas estructuradas (XRechnung o ZUGFeRD 2.1+, conformes con la norma EN 16931). Fase 2 (1 de enero de 2027): las empresas con facturación del año anterior superior a 800.000 € también deben emitir facturas electrónicas estructuradas. Fase 3 (1 de enero de 2028): todas las empresas restantes deben emitirlas. Las transacciones B2B transfronterizas (intra-UE o fuera de la UE) están expresamente fuera de este mandato. Los Kleinunternehmer bajo § 19 UStG están exentos de la obligación de emisión pero deben seguir siendo capaces de recibir facturas electrónicas. Los PDF simples ya no son válidos una vez que se aplica el plazo de emisión. Para más información, véase la guía de facturación electrónica en Alemania. [9] [6]

¿Por qué la confirmación cualificada (qualifizierte Bestätigung) del BZSt devuelve una discrepancia de nombre para un número de IVA de la UE válido?

El BZSt ofrece dos niveles de verificación bajo § 18e UStG. La comprobación simple (einfache Bestätigung) solo confirma la validez del número. La comprobación cualificada además compara el nombre comercial, la forma jurídica, la ciudad, el código postal y la calle con los datos VIES del estado miembro emisor. Un resultado de "no coincide" es frecuente y no indica fraude — normalmente refleja pequeñas inconsistencias como GmbH abreviado frente a escrito completo, codificación de diéresis (ä vs ae) o una dirección desactualizada en el registro del país socio. El BZSt no puede revelar los datos almacenados; pida a su proveedor sus datos registrados exactos. Conservar el impreso de confirmación del BZSt proporciona documentación de puerto seguro legal independientemente del resultado. La comprobación simple debe preceder a cualquier comprobación cualificada. [10] [11]

¿Necesita un Kleinunternehmer un USt-ID si vende servicios digitales a clientes de la UE?

A partir del 1 de enero de 2025, los umbrales de Kleinunternehmer bajo § 19 UStG son 25.000 € netos en el año anterior y 100.000 € netos en el año actual. Por debajo de estos límites, no se aplica IVA a las ventas nacionales y no se requiere un USt-ID para transacciones puramente nacionales. El riesgo transfronterizo: si las ventas B2C totales de servicios digitales o bienes a otros países de la UE superan los 10.000 € por año natural, el IVA se convierte en exigible en el país de cada cliente — la exención Kleinunternehmer no aplica a nivel europeo. En ese punto, la empresa debe inscribirse en cada país de destino o adherirse a la Ventanilla Única (OSS) a través del BZSt, lo que requiere un USt-ID. A partir de 2025, el nuevo régimen EU-KU-Regelung (régimen europeo de pequeñas empresas) permite a los Kleinunternehmer alemanes reclamar la exención en otros estados miembros de la UE hasta un límite de 100.000 € en toda la UE, pero el registro en el portal OSS del BZSt sigue siendo obligatorio para utilizarlo. [12] [13]

Recursos Relacionados

- Guía del IVA de Alemania por país

- Guía de facturación electrónica en Alemania (XRechnung/ZUGFeRD)

- Directorio mundial de nombres del IVA e identificadores fiscales

- Umbrales de registro del IVA en todo el mundo

¿Cómo puede ayudarle Lookuptax?

La validación de IVA de Lookuptax revoluciona la verificación de números de IVA con su plataforma robusta, permitiendo a las empresas validar números de IVA de forma eficiente en más de 100 países. Nuestra tecnología de vanguardia garantiza una validación precisa, reduce errores y mejora el cumplimiento.