Guía del número TIN en Suiza

Esta página también está disponible en: English|中文|Deutsch|Português|Français

Unternehmens-Identifikationsnummer (número UID)

En el contexto de la Ley Federal sobre el Intercambio Automático Internacional de Información en Materia Fiscal, el «Unternehmens-Identifikationsnummer» (número UID) suizo sirve como número de identificación fiscal para las entidades, según el Artículo 2, párrafo 1, letra g.

Introducido en 2011, el número UID es un número de identificación centralizado y único a nivel federal. No solo se utiliza para fines fiscales, sino que también cumple otras funciones, como número de registro comercial y para fines aduaneros. Regulado por la Ley Federal Suiza sobre el UID y la Ordenanza Suiza sobre el UID, las entidades a las que se asigna un número UID incluyen aquellas registradas en el registro comercial, personas físicas y jurídicas sujetas a la recaudación de impuestos federales, personas físicas dedicadas a actividades comerciales, asociaciones sin personalidad jurídica y entidades jurídicas extranjeras o internacionales que operan en Suiza.

El número UID se asigna automáticamente a las entidades al registrarse en el registro administrativo conectado al sistema UID. Las entidades sin un UID asignado pueden solicitar el registro a través de la Oficina Federal de Estadística de Suiza. El registro UID, parte del cual es de acceso público, permite a los usuarios buscar la entidad asociada a un número UID específico o buscar un número UID utilizando el nombre de la entidad, el número de IVA o el número del registro comercial. La información disponible públicamente incluye el estado, la dirección y los datos del registro comercial.

Para obtener datos completos sobre las empresas registradas con fines comerciales, el Índice Central de Nombres Comerciales «Zefix» es la base de datos principal. Este registro, accesible al público, ofrece funciones de búsqueda similares al registro UID. Explore el sistema UID a través del registro UID (https://www.uid.admin.ch) y acceda a Zefix a través de su interfaz web (http://www.zefix.ch/).

Base de datos oficial - Búsqueda UID

Formato

El número UID tiene la siguiente estructura: CHE-999.999.99C, compuesto de nueve dígitos asignados aleatoriamente y no descriptivos.

Para indicar su origen suizo, se incluye el prefijo «CHE», alineado con la variante alfa-3 de ISO 3166-1. El último dígito (C) actúa como dígito de control, calculado mediante un cálculo estándar de módulo 11. Para mejorar la legibilidad, se introduce un guion entre el prefijo y la parte numérica, que se divide en tres bloques de tres dígitos separados por puntos para mayor claridad.

¿Dónde encontrar el UID?

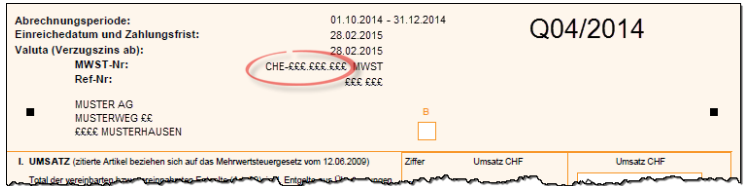

El número UID no figura en ninguna tarjeta oficial ni en ningún otro documento oficial. Sin embargo, puede encontrarse en la primera página de una declaración del IVA (MWST). Si una entidad desconoce su número UID, puede utilizar el registro UID para identificarlo. Al introducir el nombre legal de la entidad, el número de IVA o el número del registro comercial, el registro UID permite descubrir el número UID correspondiente, siempre que la entidad esté registrada en él.

|

| UID en la declaración del IVA |

Número del Seguro de Vejez y Supervivientes (Número OASI)

El Artículo 2, párrafo 1, letra f de la Ley Federal Suiza sobre el Intercambio Automático Internacional de Información en Materia Fiscal designa el Número del Seguro de Vejez y Supervivientes (Número OASI) como el número de identificación fiscal para las personas físicas en el contexto del intercambio automático de información. El Número OASI, gestionado de forma centralizada por la Oficina Central de Compensación (OCC), sirve como identificador único para fines de seguridad social y se utiliza ocasionalmente para asuntos fiscales, administración militar y educación.

Regulado legalmente por la Ley Federal Suiza sobre el Seguro de Vejez y Supervivientes y su respectiva Ordenanza, el Número OASI se asigna a los residentes y personas con su residencia habitual en Suiza al momento del registro del nacimiento en el banco de datos «Infostar» o cuando la Secretaría de Estado para la Migración proporciona información pertinente a la OCC.

El OASI también se conoce como AHV-Versichertennummer; numéro d'assuré AVS; numero d'assicurato AVS.

Formato

Introducido en 2008, el Número OASI actual tiene un formato estructurado. Incluye un código de país inicial de 3 dígitos (Suiza = 756), un número de 9 dígitos asignado aleatoriamente que proporciona una identificación de por vida, única y anónima para cada persona, y un dígito de control final. El Número OASI se presenta de forma legible, con cada bloque separado por un punto. El formato puede representarse así: 756.1234.5678.97.

|

| OASI en el Certificado de Seguro |

Número de IVA Intracomunitario

El número de identificación de empresas suizo (UID) y el número de identificación del IVA de la UE comparten la abreviatura UID, pero no están relacionados.

El número de identificación del IVA es necesario específicamente para las transacciones intracomunitarias, que implican la entrega de bienes de un país de la UE a otro o la prestación de servicios a un destinatario en un país diferente de la UE. Para facilitar los servicios libres de impuestos, los clientes deben proporcionar su número de identificación del IVA al proveedor o prestador de servicios.

Las empresas suizas que no participan en servicios de la UE no poseen un número de identificación del IVA. Sin embargo, no lo necesitan, ya que las empresas de la UE pueden entregar bienes libres de impuestos a Suiza o prestar servicios a destinatarios en Suiza sin necesitar un número de identificación del IVA del cliente (Artículo 146 de la Directiva del Sistema del Impuesto sobre el Valor Añadido, 28 de noviembre de 2006).

¿Cómo puede ayudarle Lookuptax en la validación del IVA?

Lookuptax validación de IVA revoluciona la validación de números de IVA con su sólida plataforma, permitiendo a las empresas verificar números de IVA en más de 100 países de forma fluida. Nuestra tecnología de vanguardia garantiza una validación precisa y eficiente, reduciendo errores y mejorando el cumplimiento tributario.

Preguntas Frecuentes

¿Una empresa extranjera sin ventas en Suiza todavía necesita registrarse para el MWST si su facturación mundial supera los CHF 100.000?

Sí — y esto sorprende a muchas empresas extranjeras. La Ley del IVA suiza (Art. 10 MWSTG) aplica el umbral de registro de CHF 100.000 a la facturación mundial procedente de suministros imponibles o con tipo cero, no solo a los ingresos de fuente suiza. Una empresa extranjera que realice incluso un franco suizo de suministro imponible en Suiza está obligada a registrarse una vez que sus ingresos globales superen el umbral, independientemente del volumen de ventas exclusivamente suizo. Las empresas no suizas también deben nombrar a un representante fiscal con domicilio en Suiza. El registro voluntario por debajo del umbral está permitido para recuperar el IVA soportado suizo. [1] [2]

Proveedores extranjeros de SaaS y servicios digitales: ¿existe realmente un umbral cero de MWST para las ventas B2C en Suiza?

Sí. Según las normas suizas del IVA, los proveedores extranjeros de servicios electrónicos (nube, SaaS, descargas, transmisión en línea, aplicaciones) que suministran a consumidores privados suizos (B2C) deben registrarse para el MWST desde el primer franco de ventas suizas: no existe un umbral mínimo de ingresos suizos. El umbral general de facturación mundial de CHF 100.000 sigue siendo aplicable, pero dado que la mayoría de las empresas digitales ya lo superan a nivel mundial, el efecto práctico es el registro obligatorio desde el primer día de suministro B2C a Suiza. Los suministros digitales B2B son gestionados por el destinatario suizo mediante la inversión del sujeto pasivo, por lo que no se requiere registro extranjero para las ventas digitales puras B2B. [1] [3]

¿Por qué se rechaza una factura MWST suiza si falta o es incorrecto el sufijo UID?

El Artículo 26(2)(a) de la Ley del IVA suiza (MWSTG) exige que todo proveedor registrado para el IVA indique su número de registro MWST en las facturas en el formato exacto CHE-XXX.XXX.XXX MWST (o TVA / IVA en los cantones de habla francesa e italiana). Omitir el sufijo MWST, usar el UID sin él, o formatear incorrectamente los puntos y guiones hace que la factura no sea conforme: el comprador no puede reclamar la deducción del IVA soportado, y el proveedor puede enfrentarse a sanciones. El último dígito es un dígito de control de módulo 11; las facturas con un dígito de control incorrecto también fallarán en la validación automatizada en los sistemas ERP y en el registro oficial UID. [2] [4]

Tengo un permiso B suizo y gano menos de CHF 120.000 — ¿puedo solicitar una corrección si mi tasa de Quellensteuer es incorrecta?

Sí, pero los plazos son estrictos. El Quellensteuer (impuesto en la fuente / retención fiscal) lo deduce mensualmente su empleador a un tipo cantonal fijo. Si el tipo aplicado es incorrecto — por ejemplo debido a un cambio en el estado familiar, un segundo ingreso o deducciones transfronterizas — usted (o su empleador) puede solicitar una corrección de tarifa a la autoridad fiscal cantonal antes del 31 de marzo del año siguiente al ejercicio fiscal; este plazo es un período de caducidad improrrogable. Si sus ingresos brutos de empleo superan los CHF 120.000 anuales, una evaluación ordinaria posterior (Nachträgliche ordentliche Veranlagung) es obligatoria en cualquier caso; desde la reforma de 2021, solicitar voluntariamente la evaluación ordinaria es irrevocable para todos los años futuros. [5] [6]

¿El número AHV/OASI (756.XXXX.XXXX.XX) es el mismo que el TIN suizo, y cuándo debe comunicarse a un empleador?

El número AHV/OASI (Sozialversicherungsnummer) es el TIN de Suiza para las personas físicas en el marco del Intercambio Automático de Información de la OCDE. A diferencia de un número de documento de identidad nacional, el número AHV no figura en una tarjeta de identidad física — aparece en el certificado de seguro emitido por la oficina de compensación. Los empleados deben comunicarlo a su empleador suizo para que este pueda registrar correctamente las contribuciones de seguridad social. Está regulado por la Ley Federal sobre el Seguro de Vejez y Supervivientes (AHVG SR 831.10) y su uso fuera de la seguridad social y la administración tributaria está restringido por disposiciones de protección de datos. La guía de TIN de la OCDE para Suiza confirma que se utiliza para los informes de intercambio automático de información, pero no es un identificador público de uso general. [6] [7]