Guía del Número de IVA en el Reino Unido — UTR, NINO y Making Tax Digital

Esta página también está disponible en: English|中文|Deutsch|Português|Français

Número de IVA (VAT number)

En el Reino Unido, el número de identificación fiscal se conoce como número de IVA (VAT number). Por lo general, consta de 9 o 12 números, ocasionalmente precedidos por 'GB', como 123456789 o GB123456789. La validación de un número de IVA del Reino Unido puede realizarse a través del sitio web oficial de HMRC o mediante un proveedor de servicios de validación de IVA como Lookuptax.

Referencia Única del Contribuyente (UTR)

"UTR" corresponde a Unique Taxpayer Reference (Referencia Única del Contribuyente). El UTR es un código de 10 dígitos único para cada contribuyente o entidad registrada ante Su Majestad la Agencia Tributaria y Aduanera (HMRC). Se utiliza para identificar a personas físicas, sociedades y empresas con fines fiscales. El UTR es un componente esencial al comunicarse con HMRC, presentar declaraciones de impuestos y gestionar diversos asuntos tributarios. Es importante mantener el UTR seguro y tenerlo a mano, especialmente al realizar actividades que implican obligaciones tributarias en el Reino Unido.

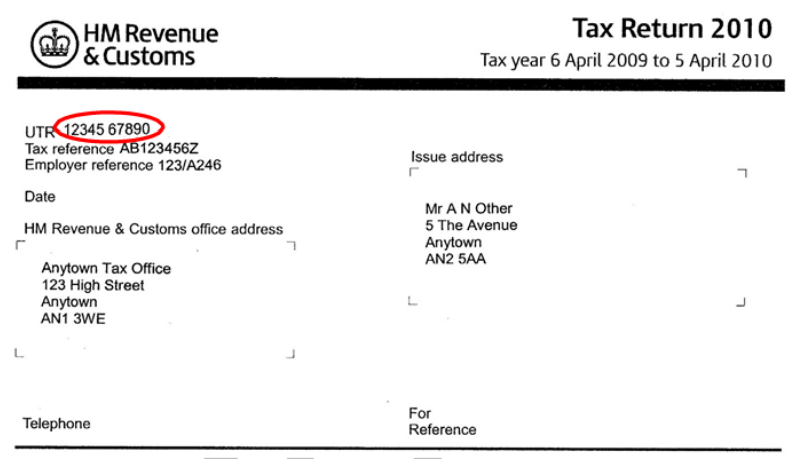

¿Dónde se encuentra el UTR?

El UTR puede encontrarse en la portada de la declaración de impuestos (formulario SA100 o CT600) como se muestra en el ejemplo a continuación. El UTR también puede encontrarse en un "Aviso para cumplimentar la Declaración de Impuestos" (formulario SA316 o CT603) o en un Estado de Cuenta. Según el tipo de documento emitido, la referencia puede estar impresa junto a los encabezados "Referencia Fiscal", "UTR" o "Uso Oficial".

|

| UTR en formulario de declaración de impuestos |

Número de Seguro Nacional (NINO)

Un Número de Seguro Nacional (NINO) se compone de dos letras, seis números y una letra de sufijo (como A, B, C o D, por ejemplo, DQ123456C). A todos los individuos que residen habitualmente en el Reino Unido se les asigna un NINO o pueden solicitarlo. A los jóvenes que viven en el Reino Unido se les otorga automáticamente un NINO cuando se aproximan a los 16 años. Este identificador aparece en varios documentos oficiales, y se comunica a las personas mediante una carta oficial del Departamento de Trabajo y Pensiones o de HMRC.

Es importante tener en cuenta que dicha carta establece expresamente: "Esto no es una prueba de identidad", y, por tanto, no puede utilizarse para la verificación de identidad. Si bien el NINO puede citarse como número de referencia fiscal en ciertos documentos oficiales de HMRC, no sirve como prueba de identidad.

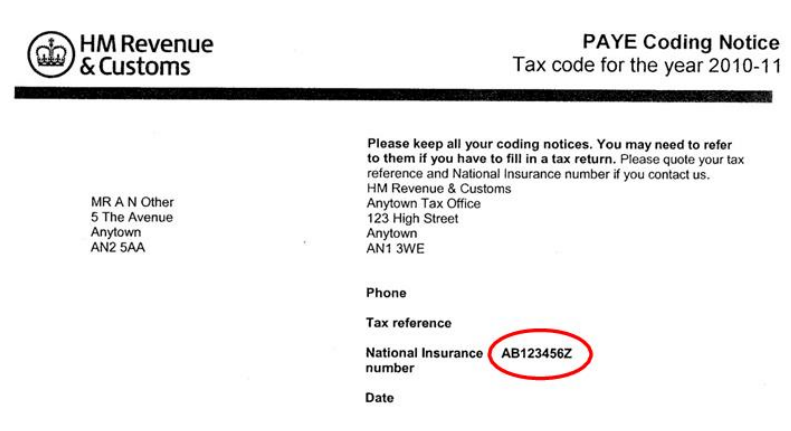

¿Dónde se encuentra el NINO?

HMRC emite avisos de codificación a los contribuyentes. El encabezado del aviso contiene el Número de Seguro Nacional, tal como se indica en el ejemplo a continuación. El Número de Seguro Nacional también puede figurar en la tarjeta de la Seguridad Social y en las cartas emitidas por el Departamento de Trabajo y Pensiones (DWP). El número también aparece en la nómina del empleado y en un Estado de Cuenta emitido por HMRC.

|

| NINO en aviso de codificación |

¿Cómo puede ayudarle Lookuptax?

La validación de IVA de Lookuptax revoluciona la verificación de números de IVA con su plataforma robusta, permitiendo a las empresas validar números de IVA de forma eficiente en más de 100 países. Nuestra tecnología de vanguardia garantiza una validación precisa, reduce errores y mejora el cumplimiento.

Preguntas Frecuentes

¿El umbral de registro del IVA de 90.000 £ aplica a las empresas extranjeras que venden en el Reino Unido?

No. El umbral de facturación anual de 90.000 £ (elevado desde 85.000 £ el 31 de marzo de 2024) aplica únicamente a las empresas establecidas en el Reino Unido. Una empresa extranjera clasificada como Persona Sujeta al Impuesto No Establecida (NETP, por sus siglas en inglés) debe registrarse para el IVA del Reino Unido antes de realizar su primera operación gravada en el país, independientemente del valor. [1] Esta es una de las sorpresas más frecuentes para los proveedores extranjeros de SaaS y los vendedores en plataformas: en cuanto un cliente del Reino Unido realiza un pedido de pago, la obligación de registro ya ha surgido. El registro se realiza mediante el formulario VAT1 y debe completarse dentro de los 30 días siguientes al hecho generador. [2]

¿Por qué un número de IVA del Reino Unido aparece como inválido en el VIES de la UE después del Brexit?

Desde el 1 de enero de 2021, los números de IVA del Reino Unido ya no figuran en la base de datos VIES de la UE. VIES cubre únicamente los números de IVA emitidos por los Estados miembros de la UE; el Reino Unido abandonó el área del IVA de la UE en esa fecha. Para verificar un número con prefijo GB (formato: GB seguido de 9 dígitos, o 12 dígitos para operadores de sucursales), debe utilizarse el verificador específico de HMRC en gov.uk/check-uk-vat-number. [1] Intentar verificar un número del Reino Unido en VIES siempre devolverá "inválido" — un falso negativo que no refleja el estado real de registro del número. Las empresas que utilizan VIES para comprobar proveedores del Reino Unido deben actualizar sus flujos de trabajo de cuentas por pagar para evitar bloquear incorrectamente la recuperación del IVA. [2]

¿Qué ocurre con la tarifa de retención CIS de un subcontratista si su UTR no puede verificarse?

Conforme al Régimen de la Industria de la Construcción (CIS), un contratista debe verificar a cada nuevo subcontratista ante HMRC antes de efectuar el primer pago. Si el subcontratista no puede proporcionar un UTR válido — o si el nombre o el número de la Seguridad Social presentados ante HMRC no coinciden exactamente con los registros de HMRC — la verificación devolverá un resultado de "no coincide". En ese caso, el contratista está obligado a deducir el impuesto a la tarifa más alta de no coincidencia del 30%, en lugar de la tarifa neta estándar del 20% o la tarifa bruta del 0% disponible para quienes tienen Estatus de Pago Bruto. [1] El subcontratista no puede recuperar la deducción adicional del 10% hasta que presente una declaración de autoevaluación y la reclame como crédito. Incluso un dígito transpuesto en el UTR activa la tarifa del 30%. [2]

Si me traslado al extranjero y alquilo mi propiedad en el Reino Unido, ¿mi arrendatario debe retener impuestos sobre mi renta?

Sí, a menos que solicite previamente a HMRC la aplicación del Régimen de Arrendadores No Residentes (NRL). Una vez que su residencia habitual esté fuera del Reino Unido durante seis meses o más, se convierte en arrendador no residente. Cualquier agencia inmobiliaria del Reino Unido debe entonces deducir el impuesto sobre la renta a la tarifa básica (actualmente el 20%) de sus ingresos por alquiler antes de pagárselos, y remitir ese impuesto a HMRC. Si no hay agencia inmobiliaria y el arrendatario paga más de 100 £ semanales directamente a un arrendador en el extranjero, el arrendatario debe deducir y contabilizar el impuesto por su cuenta. [1] Para recibir las rentas íntegras, presente el formulario NRL1 ante HMRC antes de trasladarse o de inmediato al convertirse en no residente. La aprobación de HMRC no es inmediata: la fecha de aprobación solo surte efecto a partir del primer día del trimestre en que se recibió la solicitud, por lo que las rentas anteriores pueden seguir estando sujetas a retención. [2]

¿Están todas las empresas registradas para el IVA obligadas a presentar declaraciones de IVA mediante software compatible con Making Tax Digital?

Sí. Desde el 1 de abril de 2022, Making Tax Digital (MTD) para el IVA es obligatorio para todas las empresas registradas para el IVA en el Reino Unido, independientemente de su facturación. Las empresas deben mantener registros digitales del IVA y presentar sus declaraciones únicamente mediante software compatible con MTD — esto incluye paquetes contables y software de puente basado en hojas de cálculo. [1] Las exenciones se corresponden con la exención de declaración en línea del IVA ya existente (por ejemplo, para determinadas empresas para las que no es razonablemente factible usar herramientas digitales). Las empresas que continúan presentando declaraciones a través del portal heredado del IVA de HMRC o en papel fuera de los criterios de exención son responsables de sanciones; también aplica un régimen de sanciones por tardanza basado en puntos desde enero de 2023. HMRC mantiene una lista de software compatible con MTD en gov.uk. [2]