Guía del NPWP de Indonesia — Formato, Integración NIK y Cumplimiento

Esta página también está disponible en: English|中文|Deutsch|Português|Français

Nomor Pokok Wajib Pajak (NPWP)

El Número de Identificación Fiscal de Indonesia es el Nomor Pokok Wajib Pajak (NPWP), administrado por la Dirección General de Impuestos (Direktorat Jenderal Pajak — DJP) bajo el Ministerio de Finanzas. El NPWP se utiliza para todas las declaraciones fiscales, la facturación, la retención y las actividades de registro en el sistema tributario indonesio. A partir del 14 de julio de 2022, Indonesia inició una transición gradual del NPWP heredado de 15 dígitos a un sistema unificado de 16 dígitos que se integra con la base de datos de población nacional — una reforma que alcanzó su punto final operativo el 1 de julio de 2024, cuando el formato de 15 dígitos fue retirado de todos los servicios administrativos del DJP.

El marco del NPWP abarca tres categorías de contribuyentes, cada una con su propia estructura de identificador:

- Personas físicas residentes en Indonesia — su NPWP es ahora idéntico al NIK (Nomor Induk Kependudukan) de 16 dígitos en su tarjeta de identidad nacional (KTP). No se emite una tarjeta NPWP separada; la propia KTP sirve como prueba de identidad del contribuyente.

- Personas físicas no residentes, contribuyentes corporativos y organismos gubernamentales — se les asigna un NPWP de 16 dígitos por el DJP. Las entidades registradas antes del 14 de julio de 2022 recibieron automáticamente su NPWP de 16 dígitos anteponiendo un "0" al número de 15 dígitos existente.

- Contribuyentes con estatuto de sucursal — identificados desde el 1 de enero de 2024 en adelante por un NITKU (Nomor Identitas Tempat Kegiatan Usaha), un código de 22 dígitos derivado del NPWP de la sede central, no un NPWP independiente.

El registro es obligatorio conforme al Artículo 2(1) de la Ley de Disposiciones Generales y Procedimientos Tributarios (Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan — UU KUP) una vez que el contribuyente cumple tanto los criterios subjetivos (capacidad jurídica como persona o entidad) como los criterios objetivos (ingresos o actividad imponible). El DJP también puede emitir un NPWP de oficio cuando un contribuyente está cualificado pero no se ha autoregistrado.

Formato

Contribuyentes personas físicas residentes (ciudadanos indonesios y nacionales extranjeros con estatuto de residencia permanente en Indonesia)

El NPWP equivale al NIK de 16 dígitos impreso en la KTP. Formato: NNNNNNNNNNNNNNNN (16 numerales). El NIK codifica la fecha de nacimiento y los códigos de la oficina de registro en posiciones específicas y se valida con la base de datos de Dukcapil (Dirección General de Población y Registro Civil).

|  |

| NPWP en la Tarjeta de Identidad Nacional (KTP) | |

Personas físicas no residentes, contribuyentes corporativos y organismos gubernamentales

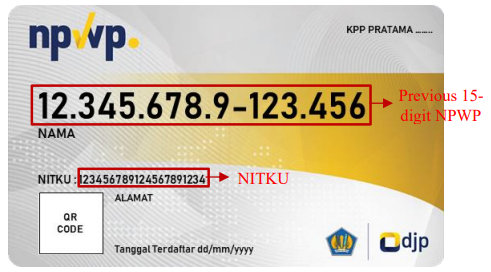

Formato: NNNNNNNNNNNNNNNN (16 numerales). Para las entidades registradas antes del 14 de julio de 2022, el NPWP de 16 dígitos = 0 + NPWP de 15 dígitos original. El formato heredado de 15 dígitos tenía la estructura XX.XXX.XXX.X-XXX.XXX (código de la oficina de registro de dos dígitos, serie de seis dígitos, un dígito verificador, código KPP de tres dígitos, indicador de sucursal de tres dígitos).

|  |

| Tarjeta NPWP para personas físicas no residentes y entidades | |

Contribuyentes con estatuto de sucursal (NITKU)

A partir del 1 de enero de 2024, a cada ubicación de sucursal se le asigna un NITKU: [NPWP de 16 dígitos de la sede central][000001] (sufijo secuencial de 6 dígitos; la propia sede central lleva 000000). El NITKU es únicamente un identificador de ubicación — todas las obligaciones de declaración y pago permanecen bajo el NPWP de la sede central.

|

| Nomor Identitas Tempat Kegiatan Usaha (NITKU) en la tarjeta NPWP |

Requisito de Correspondencia NIK-NPWP

Las personas físicas residentes en Indonesia que tenían un NPWP antiguo debían completar la pemadanan (correspondencia/activación) NIK-NPWP antes del 31 de diciembre de 2024. Las personas que no completaron la correspondencia son tratadas por el DJP como si no tuvieran un NPWP válido, y sus pagadores (empleadores, clientes) deben aplicar un recargo del 20% por encima de los tipos estándar de retención en la fuente conforme a los Artículos 21, 22 y 23 de la Ley del Impuesto sobre la Renta. La correspondencia se gestionó automáticamente donde los datos del DJP coincidían con los de Dukcapil; donde existían discrepancias (diferencias de dirección, diferencias en la ortografía del nombre), los contribuyentes tuvieron que actualizar sus datos en la KPP (Oficina de Servicios Tributarios) correspondiente o a través del portal Coretax DJP.

Cómo Verificar un NPWP

La herramienta oficial de consulta del NPWP se encuentra en ereg.pajak.go.id/ceknpwp para el antiguo sistema e-Registration. Desde enero de 2025, el nuevo sistema Coretax del DJP (coretaxdjp.pajak.go.id) es la plataforma principal para toda la administración de contribuyentes, incluidas las comprobaciones del estado del NPWP. La consulta devuelve el nombre del contribuyente, el NPWP/NIK y el estado activo o No Efectivo (NE). Un estado NE significa que el NPWP está suspendido en los sistemas bancarios y de e-Faktur hasta que se reactive.

Mujeres Casadas y Tributación Separada

Por defecto, una mujer casada utiliza el NPWP de su marido para la declaración fiscal conjunta. Puede solicitar un NPWP separado — habilitando la tributación independiente — si tiene un decreto judicial de separación legal, un acuerdo de separación de ingresos/activos, o presenta una solicitud escrita para ejercer los derechos fiscales de forma independiente. Las elecciones de NPWP separado son irrevocables dentro de un ejercicio fiscal.

IVA PMSE (Impuesto sobre Servicios Digitales) para Proveedores Extranjeros

Indonesia impone un IVA del 12% sobre los bienes y servicios digitales vendidos por proveedores extranjeros a consumidores indonesios (B2C) bajo el régimen PMSE (Perdagangan Melalui Sistem Elektronik — Comercio mediante Sistema Electrónico), vigente desde el 1 de abril de 2020. Los proveedores extranjeros deben registrarse como Recaudadores de IVA PMSE (Pemungut PPN PMSE) una vez que superen cualquiera de los dos umbrales anuales: valor de las transacciones con usuarios indonesios superior a 600 millones de IDR, o total de transacciones/usuarios superior a 12.000. El registro suele iniciarse mediante una carta de designación del DJP, pero el registro proactivo está disponible a través de digitaltax.pajak.go.id. Una vez designados, se emite un NPWP simplificado; no se requiere presencia jurídica en Indonesia. El régimen PMSE abarca únicamente las ventas B2C — las ventas B2B están sujetas al mecanismo estándar de inversión del sujeto pasivo. A finales de 2025, más de 254 proveedores han sido designados, incluidos Netflix, Spotify, Google y OpenAI. Para el contexto regional, se aplican regímenes similares de impuestos sobre servicios digitales en Malasia y Singapur.

e-Faktur y la Transición al Coretax

El sistema obligatorio de facturación electrónica de Indonesia, e-Faktur, exige que las empresas registradas en el IVA (PKP — Pengusaha Kena Pajak) emitan facturas fiscales a través de la aplicación de escritorio e-Faktur del DJP (versión 4.0 desde el 20 de julio de 2024) o la plataforma e-Faktur Web Base. Cada factura debe incluir el NPWP válido de 16 dígitos del comprador o su NIK. Los códigos de error de rechazo más habituales incluyen:

- ETAXSERVICE-20015: El NPWP del comprador no se encuentra en la base de datos maestra del DJP o ha sido revocado.

- ETAXSERVICE-40002: Se utilizó el NPWP

000.000.000.0-000.000en un contexto donde el comprador pretende deducir el IVA soportado (solo permitido para consumidores finales que no van a reclamar el IVA soportado). - ETAX-40001: Error del sistema durante el período de transición al Coretax.

Desde el 1 de enero de 2025, el DJP lanzó el sistema Coretax para reemplazar DJP Online, consolidando el registro del NPWP, la declaración fiscal, e-Faktur y e-Bupot en una única plataforma. El despliegue experimentó una inestabilidad documentada — el DJP reconoció al menos 22 problemas del sistema, incluyendo errores de discordancia de datos NIK/NPWP para nacionales extranjeros con determinados pasaportes, fallos en la entrega de OTP y errores de verificación facial para los certificados digitales. Conforme al Decreto DJP KEP-54/PJ/2025, el sistema heredado permanece accesible en paralelo hasta que el Coretax sea completamente estable.

Para una comparación más amplia del cumplimiento en la ASEAN, consulte la guía del MST de Vietnam y la referencia de tipos impositivos mundiales.

¿Cómo puede ayudarle Lookuptax en la validación del IVA?

La validación de IVA de Lookuptax revoluciona la verificación de números de IVA con su sólida plataforma, permitiendo a las empresas verificar números de IVA en más de 100 países de forma ágil. Nuestra tecnología de vanguardia garantiza una validación precisa y eficiente, reduciendo errores y mejorando el cumplimiento normativo.

Preguntas Frecuentes

Mi socio indonesio me ha enviado un NPWP de 15 dígitos — ¿sigue siendo válido para facturas y contratos?

El formato de 15 dígitos fue retirado de todos los servicios administrativos del DJP el 1 de julio de 2024. Todos los servicios fiscales ahora requieren el NPWP de 16 dígitos (para personas físicas no residentes, empresas y organismos gubernamentales) o el NIK (para personas físicas residentes en Indonesia). Para las personas físicas residentes, el NIK es el NPWP — no existe ningún número separado. Para las entidades y no residentes registrados antes del 14 de julio de 2022, el NPWP de 16 dígitos es el número antiguo de 15 dígitos con "0" antepuesto. Si una contraparte sigue citando un número de 15 dígitos, solicite la versión completa de 16 dígitos o su NIK; el formato de 15 dígitos activa errores ETAXSERVICE en e-Faktur y es rechazado por los sistemas del DJP. [1] [2]

Como nacional extranjero que trabaja en Indonesia, ¿cuándo estoy legalmente obligado a registrarme en el NPWP?

El registro en el NPWP es obligatorio una vez que se cumple un criterio fiscal subjetivo u objetivo. El desencadenante más habitual es la regla de los 183 días: más de 183 días acumulados de presencia en Indonesia dentro de cualquier período de 12 meses consecutivos le convierte en contribuyente residente. Un segundo desencadenante anterior es la intención de residir: disponer de un KITAS (Permiso de Estancia Limitada), un VITAS válido por más de 183 días o un contrato de trabajo superior a 183 días se considera prueba de intención, lo que obliga al registro incluso antes de que se alcance el día 183. Sin un NPWP válido, su empleador debe aplicar un recargo del 20% por encima del tipo estándar de retención del impuesto sobre la renta del Artículo 21. Tenga en cuenta que algunas oficinas del DJP rechazan de forma inconsistente las solicitudes de extranjeros que no pueden demostrar ingresos de fuente indonesia — si se le rechaza, escale a la oficina regional del DJP (Kanwil) o solicítelo a través del portal Coretax. [3] [4]

Nuestra empresa paga cánones a un licenciante extranjero — ¿por qué se retiene el 20% aunque exista un convenio fiscal?

Indonesia aplica una retención en la fuente predeterminada del 20% del Artículo 26 (PPh 26) sobre cánones, intereses, dividendos y honorarios de servicios pagados a no residentes. El tipo reducido por convenio no es automático — solo se aplica si el beneficiario extranjero presenta un Certificado de Domicilio válido (SKD WPLN, también conocido como Formulario DGT) antes o en el momento del pago. Los datos del Formulario DGT deben introducirse en el menú e-SKD de pajak.go.id, generando un recibo que debe adjuntarse a la declaración de retención del impuesto del Artículo 23/26 (e-Bupot), con vencimiento el día 20 del mes siguiente. Si el Formulario DGT falta o se presenta tarde, se aplica retroactivamente el 20% completo — el no residente debe presentar una reclamación separada por exceso de pago; el pagador indonesio no puede autocorregirse. Indonesia mantiene convenios fiscales con más de 70 países; los tipos del convenio varían según el país y el tipo de ingreso. [5] [6]

Mi empresa SaaS extranjera tiene clientes indonesios — ¿necesito registrarme en el IVA (PPN) y obtener un NPWP?

Los proveedores de servicios digitales extranjeros que superen cualquiera de los dos umbrales deben registrarse como Recaudadores de IVA PMSE: (1) valor de las transacciones con usuarios indonesios superior a 600 millones de IDR anuales (o 50 millones de IDR mensuales), o (2) más de 12.000 transacciones o usuarios anuales. El DJP suele enviar una carta de designación formal, pero el registro proactivo está disponible en digitaltax.pajak.go.id. Una vez designado, se recauda y remite el 12% de PPN sobre las ventas B2C a usuarios indonesios; no se aplican deducciones de IVA soportado. Se asigna un NPWP simplificado a este efecto — no se requiere presencia jurídica ni oficina física local. El esquema PMSE abarca únicamente las ventas B2C; las facturas B2B a empresas PKP indonesias utilizan el mecanismo de inversión del sujeto pasivo nacional. [7] [8]

Operamos sucursales en Indonesia — ¿qué ocurrió con el NPWP de la sucursal y qué es el NITKU?

Los NPWP a nivel de sucursal fueron abolidos con efecto a partir del 1 de enero de 2024. A cada ubicación de sucursal se le asigna ahora un NITKU (Nomor Identitas Tempat Kegiatan Usaha), un código de 22 dígitos: el NPWP de 16 dígitos de la sede central más un sufijo secuencial de 6 dígitos (000001, 000002, etc.; la propia sede central utiliza 000000). El NITKU es obligatorio en todas las presentaciones administrativas del DJP y en las facturas fiscales de e-Faktur donde una sucursal sea la ubicación emisora o receptora. Las sucursales que tenían un antiguo NPWP de sucursal antes del 31 de diciembre de 2023 fueron asignadas automáticamente a un NITKU durante la transición; las sucursales abiertas desde el 1 de enero de 2024 deben obtener un NITKU actualizando los datos del contribuyente en la KPP correspondiente. Todas las obligaciones de declaración y pago permanecen centralizadas en el NPWP de la sede central — el NITKU es únicamente un identificador de ubicación, no una entidad fiscal separada. [9] [10]

Mi NPWP muestra el estado "No Efectivo" (NE) — ¿por qué mi banco está bloqueando mi solicitud de crédito?

Un NPWP marcado como No Efectivo (WP NE) no es válido en las solicitudes bancarias, incluido el crédito empresarial y el KUR (microcrédito gubernamental). El estado NE es asignado automáticamente por el DJP cuando un contribuyente no presenta una Declaración Anual de Impuestos (SPT Tahunan) durante dos años consecutivos, o presenta una solicitud escrita de desactivación. La vía de reactivación más rápida es presentar cualquier SPT pendiente — esto restaura automáticamente el estado Activo en los sistemas del DJP. Alternativamente, presente una solicitud de reactivación a través del portal Coretax DJP (Portal Saya > Perubahan Status) con los documentos justificativos. La reactivación del NE suele procesarse en un día hábil en la KPP una vez que todas las obligaciones pendientes se han liquidado. Los contribuyentes en estado NE siguen sujetos al recargo del 20% en las transacciones de retención hasta que se restaure el estado. [11] [12]

Mi correspondencia NIK-NPWP sigue fallando con un error de discordancia de datos en el portal DJP — ¿qué lo causa?

Los fallos de validación del NIK en el sistema DJP/Coretax se producen cuando los datos del registro de contribuyentes del DJP no coinciden con los datos que tiene Dukcapil (la Dirección de Población y Registro Civil). Las causas habituales de discordancia incluyen una dirección registrada en una residencia anterior, una ortografía del nombre diferente entre la KTP y la antigua tarjeta NPWP, o un número de tarjeta familiar (KK) que no se ha actualizado tras el matrimonio o cambios en el hogar. Para resolverlo: primero actualice sus datos en la oficina local de Dukcapil para que la KTP refleje la información correcta, y luego solicite una actualización de los datos del contribuyente (perubahan data) en su KPP registrada o a través del portal Coretax. Para los nacionales extranjeros, las diferencias en la transliteración del nombre del pasaporte generan fricciones adicionales — el DJP reconoció problemas específicos para los titulares de pasaportes chinos durante el despliegue del Coretax en 2025, requiriendo resolución manual en la KPP. [13] [14]

Recursos Relacionados

- Guía del TIN de Malasia — registro del SST y mandato de e-Factura para comparación

- Guía del TIN de Singapur — estructura del UEN y servicios digitales del GST

- Guía del MST de Vietnam — formatos de ID fiscal en la ASEAN

- Tipos impositivos mundiales — tipo del PPN de Indonesia en contexto global