Guía del RUC en Ecuador — Formato, Validación y Cumplimiento

Esta página también está disponible en: English|中文|Deutsch|Português|Français

Registro Único de Contribuyentes (RUC)

El número de identificación tributaria de Ecuador es el Registro Único de Contribuyentes (RUC), administrado por el Servicio de Rentas Internas (SRI). El RUC identifica a cada contribuyente — personas naturales, empresas privadas y entidades públicas — para todas las obligaciones tributarias, desde las declaraciones de IVA hasta las remesas de retenciones en la fuente. También figura en el directorio mundial de nombres de IVA e identificadores fiscales.

El registro es obligatorio para todo nacional o extranjero que realice actividades económicas en Ecuador, ya sea de forma permanente u ocasional, así como para los titulares de bienes que generen rentas gravadas. Las entidades públicas, unidades de las fuerzas armadas, cooperativas y fundaciones también deben inscribirse independientemente de su ánimo de lucro. Las empresas extranjeras que posean bienes inmuebles en Ecuador deben obtener un RUC incluso si dicho inmueble no genera ingresos gravados — requisito que se exige en el momento de la transferencia notarial.

Existe una sola exención: los organismos internacionales, embajadas, consulados y oficinas comerciales de países con vínculos diplomáticos o consulares con Ecuador no están obligados a inscribirse, pero pueden hacerlo voluntariamente.

Formato del RUC

Todos los números de RUC tienen 13 dígitos. La estructura varía según la categoría del contribuyente, pero los tres últimos dígitos son siempre 001 (indicando el establecimiento principal; las sucursales usan 002, 003, etc.).

Personas naturales

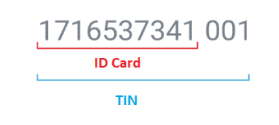

Los primeros 10 dígitos son idénticos al número de cédula de identidad o ciudadanía del titular. El tercer dígito es siempre entre 0 y 5. Los tres últimos dígitos son siempre 001.

Estructura de ejemplo: [Código de provincia (2)] [0–5] [Secuencia (7)] [001]

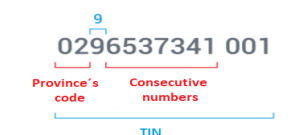

Empresas privadas (personas jurídicas)

- Dígitos 1–2: Código de provincia de emisión del RUC

- Dígito 3: Siempre 9

- Dígitos 4–9: Número secuencial

- Dígito 10: Dígito verificador (algoritmo estilo verhoeff aplicado por el SRI)

- Dígitos 11–13: Siempre 001

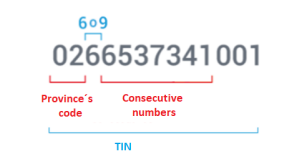

Entidades públicas

- Dígitos 1–2: Código de provincia

- Dígito 3: Siempre 6

- Dígitos 4–8: Número secuencial

- Dígito 9: Dígito verificador

- Dígito 10: Siempre 0

- Dígitos 11–13: Siempre 001

|  |  |

| Personas naturales | Empresas privadas | Empresas públicas |

Proceso de Inscripción en el RUC

La inscripción se realiza en línea en srienlinea.sri.gob.ec o de forma presencial en cualquier oficina de atención al contribuyente del SRI. Los ciudadanos ecuatorianos presentan su cédula y un comprobante de domicilio (factura de servicios o recibo del impuesto predial). Los extranjeros residentes deben presentar pasaporte válido, documento migratorio vigente (visa, permiso de residencia o cédula de extranjería) y un comprobante de direcci�ón en Ecuador.

El RUC se asigna de forma inmediata una vez aprobada la solicitud. El SRI puede suspender un RUC automáticamente si el contribuyente no registra actividad económica durante seis meses consecutivos y no ha solicitado autorización para emitir comprobantes electrónicos de venta. Un RUC suspendido provoca que todos los comprobantes electrónicos emitidos bajo ese número sean rechazados por el sistema de validación del SRI. La reactivación requiere acudir a una oficina del SRI con documentación actualizada; la reactivación en línea solo está disponible para los contribuyentes que iniciaron la suspensión por su propia voluntad.

Facturación Electrónica

Ecuador exige la facturación electrónica a la mayoría de los contribuyentes. Para emitir comprobantes electrónicos, el contribuyente debe tener un RUC activo, registrarse en el portal en línea del SRI, obtener autorización para emitir comprobantes electrónicos y usar un certificado de firma digital válido. El SRI valida cada documento en tiempo real mediante la presentación de un XML; un estado "RECHAZADO" en el XML de respuesta significa que la factura es fiscalmente nula y el emisor debe corregirla y retransmitirla dentro de las 24 horas.

Las causas más frecuentes de rechazo son: RUC inactivo o suspendido, establecimiento registrado como cerrado, aceptación del convenio electrónico pendiente, firma digital inválida o número secuencial de factura ya registrado en la base de datos del SRI. No entregar un comprobante de venta válido conlleva sanciones de hasta 30 salarios básicos conforme a las regulaciones del SRI.

RIMPE — Régimen Simplificado

El Régimen Simplificado para Emprendedores y Negocios Populares (RIMPE) divide a los pequeños contribuyentes en dos subcategorías con obligaciones distintas.

| Categoría | Ingresos brutos anuales | Tarifa de IVA cobrada | Tipo de comprobante | Contabilidad |

|---|---|---|---|---|

| Negocio Popular | Hasta USD 20.000 | 0% | Nota de venta preimpresa o electrónica | Registro de ingresos/egresos |

| Emprendedor | USD 20.001–300.000 | 15% | Factura electrónica únicamente | Contabilidad formal obligatoria (desde el 1 de agosto de 2024) |

Clasificarse erróneamente como Negocio Popular cuando los ingresos superan el umbral de USD 20.000 genera liquidaciones retroactivas de IVA más un interés por mora del 3% mensual. El impuesto a la renta RIMPE Emprendedor se declara cada marzo; los Negocios Populares lo declaran en mayo.

Tarifa del IVA

Ecuador elevó el IVA del 12% al 13% el 12 de marzo de 2024, y luego al 15% con vigencia desde el 1 de abril de 2024, en virtud de la legislación de emergencia por seguridad. El Decreto Ejecutivo 470 (publicado el 10 de diciembre de 2024) confirmó la tarifa del 15% para 2025. Una circular del SRI de diciembre de 2025 (NAC-DGECCGC25-00000006) confirmó que la tarifa del 15% también aplica en 2026 a falta de un nuevo decreto ejecutivo. No se ha programado ninguna reversión al 12%.

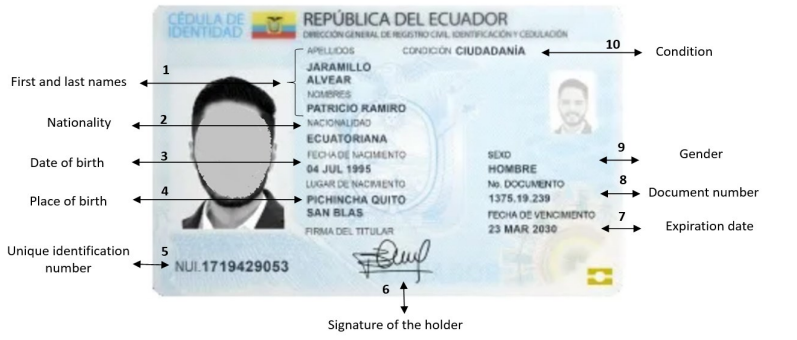

Cédula de Identidad

La Ley Orgánica de Gestión de la Identidad y Datos Civiles designa la cédula de identidad como el documento de identificación principal tanto para ecuatorianos como para extranjeros en Ecuador. El número de 10 dígitos de la cédula es emitido exclusivamente por la Dirección General de Registro Civil.

Formato: 10 dígitos

|

| Cédula de identidad - Anverso |

|

| Cédula de identidad - Reverso |

Preguntas Frecuentes

¿Mi categoría RIMPE (Negocio Popular vs. Emprendedor) cambia mis obligaciones de IVA y facturación?

Sí, y la diferencia es significativa. Negocio Popular aplica a personas naturales con ingresos brutos anuales de hasta USD 20.000: cobran 0% de IVA, no están obligadas a presentar declaraciones mensuales de IVA y pueden emitir notas de venta preimpresas en lugar de facturas electrónicas. Emprendedor aplica a quienes tienen ingresos anuales entre USD 20.001 y USD 300.000: deben cobrar el IVA estándar del 15%, presentar declaraciones mensuales de IVA y emitir facturas electrónicas a través del sistema del SRI. A partir del 1 de agosto de 2024, todos los Emprendedores deben llevar registros contables formales. Clasificarse erróneamente como Negocio Popular cuando las ventas superan el umbral genera liquidaciones retroactivas de IVA más penalizaciones por mora del 3% mensual. [1] [2]

El IVA en Ecuador subió del 12% al 15% — ¿es ya permanente esa tarifa y qué motivó el cambio?

Ecuador elevó el IVA del 12% al 13% el 12 de marzo de 2024, y luego al 15% con vigencia desde el 1 de abril de 2024, en virtud de la legislación de emergencia (Ley Orgánica para Enfrentar el Conflicto Armado Interno) introducida para financiar la crisis de seguridad interna. El Decreto Ejecutivo 470, publicado el 10 de diciembre de 2024, confirmó que la tarifa del 15% permanece vigente durante 2025; una circular posterior del SRI confirmó que la misma tarifa aplica en 2026. No se ha programado ninguna reversión al 12%. Las empresas extranjeras que emitan notas de crédito correctivas con fecha retroactiva deben aplicar la tarifa vigente en la fecha de la operación original — las facturas corregidas que abarcan la fecha límite de abril de 2024 requieren una nota de crédito a la tarifa anterior y una nueva factura al 15%. [3] [4]

Mi cliente ecuatoriano retiene el 25% de mi factura — ¿es legal y puede un convenio tributario reducir esa tarifa?

Sí, es legal. Los pagos realizados a no residentes por servicios prestados o utilizados en Ecuador están sujetos a una retención de impuesto a la renta del 25% en la fuente, aplicada por el pagador ecuatoriano que la remite directamente al SRI. Esto aplica independientemente de si el proveedor extranjero tiene un RUC. El alivio por convenio está disponible: los convenios de Ecuador (Decisión 578 de la Comunidad Andina, más convenios bilaterales con más de 20 países) pueden reducir o eliminar la tarifa. Desde el 29 de noviembre de 2021, el pagador puede aplicar los beneficios del convenio automáticamente sin autorización previa del SRI. Sin convenio, el 25% es un costo final para el proveedor extranjero, no un crédito. Verifique el estado del convenio a través del registro de convenios del SRI antes de facturar. [5] [6]

¿Por qué mi plazo de pago tributario ante el SRI varía cada mes y cómo determina el 9° dígito de mi RUC esa fecha?

El SRI escalonar los plazos de presentación por contribuyente para reducir la sobrecarga del sistema. El 9° dígito de su RUC determina la fecha límite mensual para las declaraciones de IVA, retenciones en la fuente y otras obligaciones periódicas: dígito 1 = día 10 del mes siguiente, dígito 2 = día 12, dígito 3 = día 14, dígito 4 = día 16, dígito 5 = día 18, dígito 6 = día 20, dígito 7 = día 22, dígito 8 = día 24, dígito 9 = día 26, dígito 0 = día 28. Omitir su fecha límite específica genera una penalización automática del 3% mensual sobre el monto adeudado — no existe período de gracia. Los nuevos titulares de RUC a menudo asumen incorrectamente que el último día del mes es la fecha límite. [5] [1]

Como proveedor extranjero de SaaS que vende a consumidores ecuatorianos, ¿debo inscribirme para el IVA y la venta solo a empresas (B2B) me exime?

Desde diciembre de 2024, Ecuador exige que los prestadores de servicios digitales extranjeros se autoinscriban para el IVA y cobren el 15% directamente a los consumidores ecuatorianos (B2C) — reemplazando el sistema anterior en el que los procesadores de pagos locales retenían en su nombre. No existe umbral de registro: incluso una sola venta gravada a un consumidor ecuatoriano activa la obligación. La excepción B2B es real pero limitada: si su cliente ecuatoriano es una empresa registrada para IVA que aplicará la inversión del sujeto pasivo, usted no se inscribe. El registro se realiza completamente en línea a través del portal del SRI, no crea establecimiento permanente y requiere declaraciones mensuales pagaderas en USD. Los servicios gravados incluyen streaming, SaaS, publicidad en línea, descargas de aplicaciones y contenido digital. [3] [7]

Mi factura electrónica del SRI fue rechazada como "RECHAZADO" — ¿cuáles son las causas más comunes y cómo lo corrijo?

El SRI rechaza los comprobantes electrónicos en tiempo real por varias razones: RUC inactivo o suspendido del emisor; establecimiento del emisor registrado como cerrado en el RUC; el contribuyente no ha aceptado el convenio electrónico (convenio de facturación electrónica) en SRIenLinea; certificado de firma digital vencido o inválido; o la clave de acceso del XML ya ha sido registrada. Cuando ocurre un rechazo, el emisor debe corregir el campo de error específico, generar un nuevo XML con una nueva clave de acceso y retransmitirlo al SRI dentro de las 24 horas. El documento rechazado original no tiene valor fiscal y no debe entregarse al cliente como comprobante de la transacción. Verifique el estado de su RUC en srienlinea.sri.gob.ec antes de asumir que el problema es técnico. [8] [5]

El SRI suspendió mi RUC automáticamente — ¿puedo reactivarlo en línea y qué desencadena la suspensión automática?

El SRI suspende un RUC automáticamente (suspensión de oficio) cuando el contribuyente no registra actividad económica durante seis meses consecutivos y no ha solicitado autorización para emitir comprobantes electrónicos o impresos, o no ha emitido ningún comprobante electrónico en ese período. Un RUC suspendido bloquea de inmediato todas las nuevas autorizaciones de facturación electrónica. Si usted mismo inició la suspensión a través de SRIenLinea, puede reactivarlo en línea seleccionando RUC → Suspensión/Reinicio e ingresando una nueva fecha de inicio de actividad. Si el SRI inició la suspensión, la reactivación en línea no está disponible — debe acudir a una oficina de atención al contribuyente del SRI con documentación actualizada que acredite la reanudación de la actividad y, en algunos casos, presentar un certificado de cumplimiento de la UAFE. La reactivación generalmente se procesa el mismo día en la oficina. [8] [9]

Recursos Relacionados

- Guía del ID Fiscal de Perú — El RUC de Perú usa el mismo nombre y una estructura similar de 11 dígitos bajo la SUNAT

- Guía del ID Fiscal de Colombia — Formato del NIT, reglas de factura electrónica y obligaciones PES para proveedores digitales

- Guía del ID Fiscal de Chile — RUT con dígito verificador mod-11 y requisitos de facturación electrónica (DTE) del SII

- Cómo verificar un CUIT en Argentina — Guía paso a paso de verificación en el portal AFIP para socios comerciales andinos

- Países y nombres del IVA — Directorio global de nombres de identificadores fiscales incluyendo el RUC de Ecuador

¿Cómo puede ayudarle Lookuptax?

La validación de IVA de Lookuptax revoluciona la verificación de números de IVA con su plataforma robusta, permitiendo a las empresas validar números de IVA de forma eficiente en más de 100 países. Nuestra tecnología de vanguardia garantiza una validación precisa, reduce errores y mejora el cumplimiento.