Guía de Números de Identificación Fiscal en Francia — NIF, SIREN, SIRET y TVA

Esta página también está disponible en: English|中文|Deutsch|Português|Français

Numéro d'identification fiscale (NIF)

Las autoridades fiscales de Francia asignan un número de identificación fiscal (NIF) a las personas que cumplen con sus obligaciones tributarias. Este NIF único y permanente se asigna durante el registro del individuo en las bases de datos de la administración fiscal francesa. Conocido como numéro fiscal de référence o numéro SPI en francés, este identificador garantiza fiabilidad y permanencia. Comprender este identificador distintivo es esencial para el cumplimiento sin inconvenientes de las obligaciones fiscales en Francia.

Formato

El NIF consta de 13 dígitos en el formato 99 99 999 999 999. El primer dígito del NIF es siempre 0, 1, 2 o 3.

|

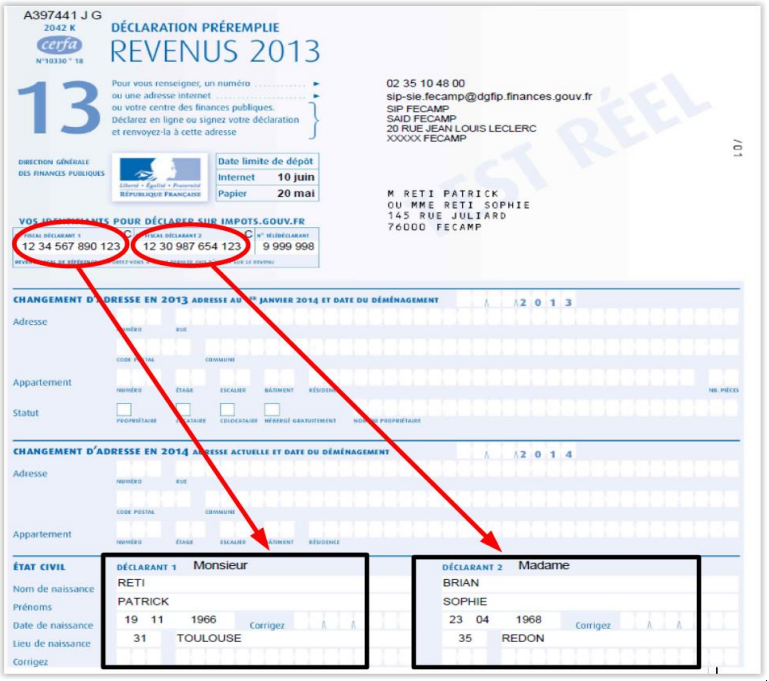

| Numéro fiscal en la declaración de impuestos |

|

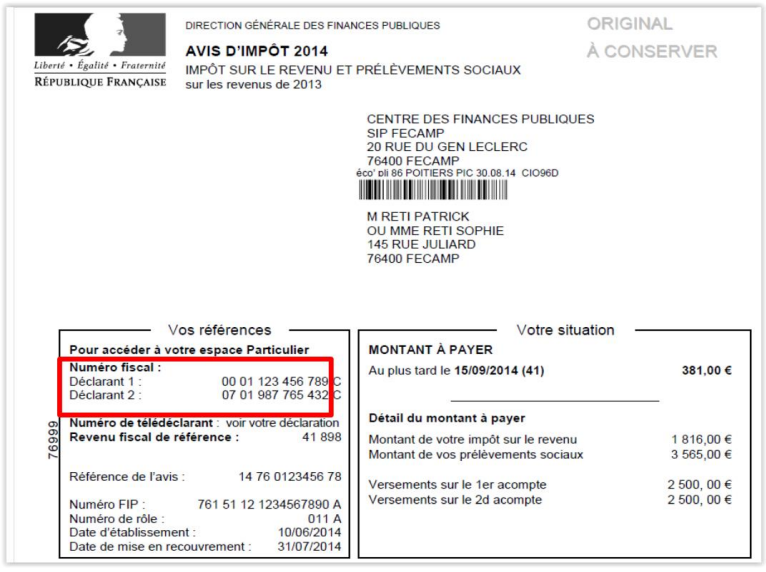

| Numéro fiscal en la notificación de liquidación |

SIREN

Al constituirse, las entidades e individuos franceses que ejercen actividades empresariales reciben un número de identificación asignado por una autoridad gubernamental. Este numéro SIREN sirve para diversos fines, especialmente en materia fiscal. Las instituciones financieras como los Fonds communs de placement (FCP) y las Sociétés d'investissement à capital variable (SICAV) pertenecen a esta categoría. A diferencia de los FCP, los SICAV no poseen un número de identificación fiscal. Cabe señalar que la recopilación de números de identificación fiscal no es obligatoria para las entidades clasificadas como instituciones financieras.

Formato

El número SIREN consta de 9 dígitos en el formato 999 999 999.

Base de datos oficial — Búsqueda SIREN

Taxe sur la Valeur Ajoutée (TVA)

Formato — FR (código de país) + 2 dígitos + SIREN

Código de país + 11 caracteres. Puede incluir caracteres alfabéticos (cualquiera excepto O o I) como primero, segundo o primero y segundo caracteres.

Ejemplo — 12345678901, X1234567890, 1X123456789, XX123456789

SIRET

El SIRET (Système d'Identification du Répertoire des Entreprises et de leurs Établissements) es un número de identificación único asignado a las empresas en Francia. Consta de 14 dígitos y sirve para identificar establecimientos específicos de una empresa. El número SIRET es fundamental para el registro empresarial, el seguimiento y el cumplimiento normativo. Es parte del sistema más amplio de registro de empresas en Francia, que incluye el SIREN.

El número SIRET, un identificador de 14 dígitos, comprende el número SIREN junto con un componente adicional de cinco dígitos que representa la ubicación o establecimiento específico de la empresa. Por consiguiente, el número SIRET ofrece información más detallada sobre la ubicación física de la empresa dentro de Francia.

|

| SIRET |

Preguntas Frecuentes

Mi factura fue rechazada porque puse el SIREN en lugar del SIRET — ¿cuál es el requisito legal y cuál es la sanción?

La legislación mercantil francesa (Artículo L. 123-237 del Code de commerce) exige el número SIRET — no solo el SIREN — en las facturas emitidas entre empresas. El SIRET es el identificador de 14 dígitos (SIREN + NIC de 5 dígitos) que identifica el establecimiento específico que emite la factura. Indicar solo el SIREN (9 dígitos) constituye una mención obligatoria omitida. Bajo el Artículo 1737 del Code général des impôts, la sanción es de 15 € por mención omitida o incorrecta por factura, con un límite del 25% del importe de la factura. Un error corregido por primera vez en un plazo de 30 días desde la notificación de la autoridad fiscal no está sujeto a sanción. El SIRET del cliente también se convierte en campo obligatorio en las facturas electrónicas a partir de septiembre de 2026. [1] [2]

¿Cuándo debe un autónomo francés comenzar a cobrar la TVA, y cambiaron los umbrales en 2025?

La franchise en base de TVA (exención de IVA) para microempresarios sobrevivió a un intento de reforma en 2025 que habría reducido los umbrales a 25.000 € — esa reforma fue abandonada por la Ley n.° 2025-1044 del 3 de noviembre de 2025. Los umbrales de 2026 siguen siendo 37.500 € (servicios) y 85.000 € (bienes). Sin embargo, la regla de activación cambió a partir del 1 de enero de 2025: superar el umbral básico durante el año significa que la TVA será exigible a partir del 1 de enero del año siguiente (el antiguo período de gracia de dos años desapareció). Superar el umbral de tolerancia (41.250 € para servicios / 93.500 € para bienes) sigue activando la TVA de forma inmediata, con efecto retroactivo al primer día de ese mes. Una vez sujeto a TVA, se recibe un número de TVA intracommunautaire basado en el SIREN. [1] [2]

Los nuevos microempresarios se sorprenden con una factura de CFE en el segundo año — ¿el primer año está realmente exento?

Sí. Los microempresarios (autoemprendedores) están completamente exentos de la Cotisation Foncière des Entreprises (CFE) durante el año natural de creación de la empresa — no llega ninguna factura. El impacto se produce en el segundo año: aparece una notificación de CFE basada en la cotización mínima del municipio, y en el tercer año el impuesto puede volver a subir porque la base cambia a los valores de alquiler del año N-2 sin la reducción del 50% que se aplicaba en el segundo año. Los microempresarios con ingresos anuales inferiores a 5.000 € también están exentos de la cotización mínima de CFE independientemente del tiempo que lleven operando. Para evitar la sorpresa, presente la declaración inicial de CFE (formulario 1447-C) antes del 31 de diciembre del año de creación aunque no adeude nada. [1] [2]

¿Cómo puede un extranjero no residente obtener un NIF francés (numéro fiscal) sin viajar físicamente a Francia?

Los no residentes que necesiten un NIF francés pero nunca hayan presentado una declaración de impuestos en Francia pueden solicitarlo completamente en línea a través de impots.gouv.fr sin desplazarse a Francia. El proceso: acceda a la sección "Votre espace particulier", haga clic en "Vous n'avez pas encore de numéro fiscal ?" y envíe su estado civil, una dirección postal francesa (la de un amigo o de su asesor fiscal es aceptable) y una copia de su documento de identidad. La DGFiP normalmente asigna el NIF de 13 dígitos en el plazo de una semana y le notifica por correo electrónico. Los no residentes con ingresos de fuente francesa deben dirigir las solicitudes en papel al Service des Impôts des Particuliers Non-Résidents (SIPNR), 10 rue du Centre, TSA 10010, 93465 Noisy-le-Grand Cedex. [1] [2]

¿Qué empresas deben cumplir el mandato de facturación electrónica de Francia para septiembre de 2026, y las microempresas tienen más tiempo?

La reforma de facturación electrónica B2B obligatoria de Francia (originalmente prevista para 2024 y retrasada dos veces) establece un calendario de dos etapas. A partir del 1 de septiembre de 2026, todas las empresas registradas para TVA deben poder recibir facturas electrónicas, y las grandes empresas (grandes entreprises) y las empresas medianas (ETI) también deben emitirlas. A partir del 1 de septiembre de 2027, las pymes (PME) y las microempresas también deben emitir facturas electrónicas. Las facturas deben circular a través de una Plateforme de Dématérialisation Partenaire (PDP) certificada para las transacciones B2B, o a través de Chorus Pro para la facturación al sector público (B2G). El SIREN y el SIRET tanto del emisor como del destinatario son campos de datos obligatorios en la factura electrónica. El incumplimiento de la obligación de emisión generará sanciones económicas en virtud de las modificaciones de la Ley de Finanzas de 2026 al Artículo 1737 del Code général des impôts. [1] [2]

Recursos Relacionados

- Guía del IVA de Francia por país

- Cómo verificar números de TVA franceses

- Cómo verificar números SIREN franceses

- Cómo verificar números SIRET franceses

- Cómo verificar números EORI franceses

- Guía de facturación electrónica en Francia (Chorus Pro)

- Directorio mundial de nombres del IVA e identificadores fiscales

- Umbrales de registro del IVA en todo el mundo

¿Cómo puede ayudarle Lookuptax?

La validación de IVA de Lookuptax revoluciona la verificación de números de IVA con su plataforma robusta, permitiendo a las empresas validar números de IVA de forma eficiente en más de 100 países. Nuestra tecnología de vanguardia garantiza una validación precisa, reduce errores y mejora el cumplimiento.