Guide des numéros fiscaux en France — NIF, SIREN, SIRET et TVA

Cette page est également disponible en: English|Español|中文|Deutsch|Português

Numéro d'identification fiscale (NIF)

L'administration fiscale française attribue un numéro d'identification fiscale (NIF) aux personnes physiques qui remplissent leurs obligations fiscales. Ce NIF, unique et permanent, est attribué lors de l'inscription de l'individu dans les bases de données de la Direction Générale des Finances Publiques (DGFiP). Désigné en français sous le nom de numéro fiscal de référence ou numéro SPI, cet identifiant garantit fiabilité et permanence. Il est indispensable pour toute personne naviguant dans le système fiscal français et pour assurer une conformité fiscale sans heurts.

Format

Le NIF comprend 13 chiffres au format 99 99 999 999 999. Le premier chiffre du NIF est toujours 0, 1, 2 ou 3.

|

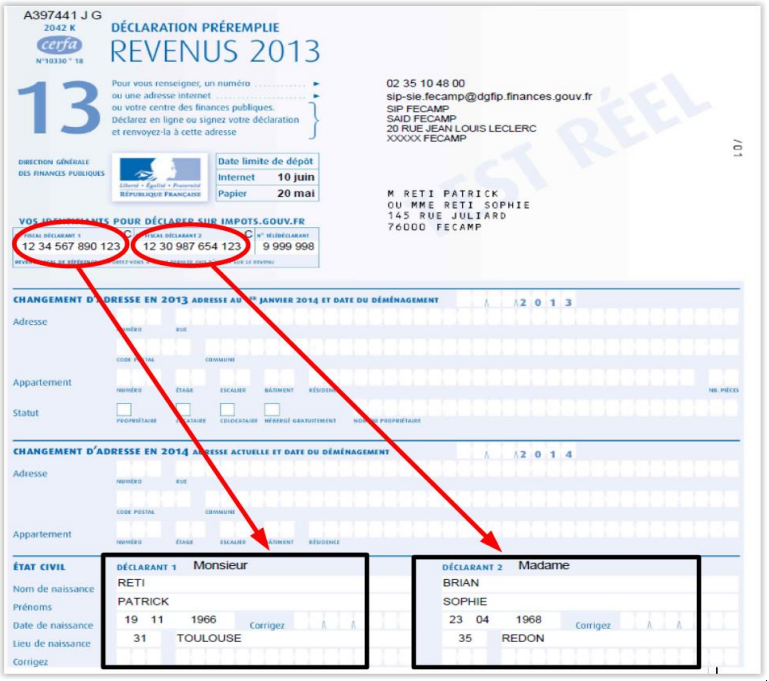

| Numéro fiscal sur la déclaration de revenus |

|

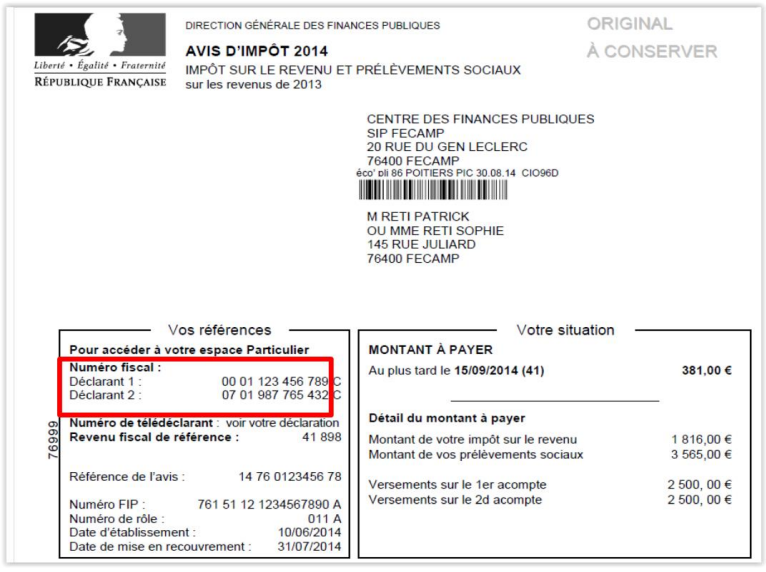

| Numéro fiscal sur l'avis d'imposition |

SIREN

Lors de leur création, les entités françaises et les personnes physiques exerçant une activité économique se voient attribuer un numéro d'identification par une autorité gouvernementale. Ce numéro SIREN sert à diverses fins, notamment fiscales. Les établissements financiers tels que les Fonds communs de placement (FCP) et les Sociétés d'investissement à capital variable (SICAV) entrent dans cette catégorie. Contrairement aux FCP, les SICAV ne disposent pas d'un numéro d'identification fiscale. La collecte de numéros d'identification fiscale n'est pas obligatoire pour les entités classées comme établissements financiers.

Format

Le numéro SIREN comprend 9 chiffres au format 999 999 999.

Base de données officielle — Recherche SIREN

Taxe sur la Valeur Ajoutée (TVA)

Format — FR (indicatif pays) + 2 chiffres + SIREN

Indicatif pays + 11 caractères. Peut inclure des caractères alphabétiques (tout sauf O ou I) en première ou deuxième position, ou aux deux premières positions.

Exemple — 12345678901, X1234567890, 1X123456789, XX123456789

SIRET

Le SIRET (Système d'Identification du Répertoire des Entreprises et de leurs Établissements) est un numéro d'identification unique attribué aux entreprises en France. Il se compose de 14 chiffres et permet d'identifier les établissements spécifiques d'une entreprise. Le numéro SIRET est indispensable pour l'immatriculation, le suivi et la conformité fiscale des entreprises. Il fait partie du système d'immatriculation des entreprises françaises, qui comprend également le SIREN (Système d'Identification du Répertoire des Entreprises).

Le numéro SIRET, identifiant à 14 chiffres, comprend le numéro SIREN ainsi qu'un composant supplémentaire à cinq chiffres représentant le lieu ou l'établissement spécifique de l'entreprise. Le SIRET fournit ainsi des informations plus granulaires sur la localisation physique de l'établissement en France.

|

| SIRET |

Questions fréquentes

Ma facture a été rejetée parce que j'ai indiqué le SIREN au lieu du SIRET — quelle est l'obligation légale et quelle est la pénalité ?

Le droit commercial français (article L. 123-237 du Code de commerce) exige le SIRET — et non le seul SIREN — sur les factures émises entre entreprises. Le SIRET est l'identifiant à 14 chiffres (SIREN + NIC à 5 chiffres) qui désigne l'établissement précis émettant la facture. Indiquer uniquement le SIREN (9 chiffres) constitue une mention obligatoire manquante. En vertu de l'article 1737 du Code général des impôts, la pénalité est de 15 € par mention manquante ou inexacte par facture, plafonnée à 25 % du montant de la facture. Une première erreur corrigée dans les 30 jours suivant un avis de l'administration fiscale n'est pas sanctionnée. Le SIRET du client devient également un champ obligatoire sur les factures électroniques à partir de septembre 2026. [1] [2]

Quand un auto-entrepreneur français doit-il commencer à facturer la TVA, et les seuils ont-ils changé en 2025 ?

La franchise en base de TVA pour les micro-entrepreneurs a survécu à une tentative de réforme en 2025 qui aurait abaissé les seuils à 25 000 € — cette réforme a été abandonnée par la loi n° 2025-1044 du 3 novembre 2025. Les seuils 2026 restent à 37 500 € (services) et 85 000 € (marchandises). Cependant, la règle de déclenchement a changé depuis le 1er janvier 2025 : dépasser le seuil de base en cours d'année signifie désormais que la TVA est due à partir du 1er janvier de l'année suivante (la période de grâce de deux ans est supprimée). Dépasser le seuil de tolérance (41 250 € pour les services / 93 500 € pour les marchandises) déclenche toujours la TVA immédiatement, de façon rétroactive au premier jour du mois concerné. Une fois assujetti à la TVA, vous recevez un numéro de TVA intracommunautaire basé sur votre SIREN. [1] [2]

Les nouveaux micro-entrepreneurs sont surpris par une facture de CFE en deuxième année — la première année est-elle vraiment exonérée ?

Oui. Les micro-entrepreneurs (auto-entrepreneurs) sont totalement exonérés de la Cotisation Foncière des Entreprises (CFE) l'année civile de la création de l'entreprise — aucune facture n'arrive. La surprise arrive en deuxième année : un avis de CFE apparaît basé sur la cotisation minimale de votre commune, et en troisième année la taxe peut encore augmenter car la base passe aux valeurs locatives de l'année N-2 sans la réduction de 50 % qui s'appliquait en deuxième année. Les micro-entrepreneurs dont le chiffre d'affaires annuel est inférieur à 5 000 € sont également exonérés de la cotisation minimale de CFE, quelle que soit la durée de leur activité. Pour éviter la mauvaise surprise, déposez la déclaration initiale de CFE (formulaire 1447-C) avant le 31 décembre de votre année de création même si vous n'êtes pas redevable. [1] [2]

Comment un non-résident étranger peut-il obtenir un NIF français (numéro fiscal) sans se rendre physiquement en France ?

Les non-résidents qui ont besoin d'un NIF français mais n'ont jamais déposé de déclaration fiscale en France peuvent en faire la demande entièrement en ligne via impots.gouv.fr sans se déplacer en France. La démarche : rendez-vous dans la section « Votre espace particulier », cliquez sur « Vous n'avez pas encore de numéro fiscal ? » et soumettez votre état civil, une adresse postale française (celle d'un ami ou de votre expert-comptable est acceptable), et une copie de votre pièce d'identité. La DGFiP attribue généralement le NIF à 13 chiffres dans un délai d'une semaine et vous en informe par e-mail. Les non-résidents ayant des revenus de source française doivent adresser leurs demandes par courrier au Service des Impôts des Particuliers Non-Résidents (SIPNR), 10 rue du Centre, TSA 10010, 93465 Noisy-le-Grand Cedex. [1] [2]

Quelles entreprises doivent se conformer à l'obligation de facturation électronique en France d'ici septembre 2026, et les micro-entreprises bénéficient-elles d'un délai supplémentaire ?

La réforme de la facturation électronique B2B obligatoire en France (initialement prévue pour 2024 et repoussée deux fois) établit un calendrier en deux temps. À partir du 1er septembre 2026, toutes les entreprises assujetties à la TVA devront être en mesure de recevoir des factures électroniques, et les grandes entreprises (GE) et les entreprises de taille intermédiaire (ETI) devront également les émettre. À partir du 1er septembre 2027, les PME et les micro-entreprises devront également émettre des factures électroniques. Les factures devront transiter par une Plateforme de Dématérialisation Partenaire (PDP) certifiée pour les transactions B2B, ou par Chorus Pro pour la facturation du secteur public (B2G). Le SIREN et le SIRET de l'émetteur et du destinataire sont des champs obligatoires dans la facture électronique. Le non-respect de l'obligation d'émission entraînera des sanctions financières en vertu des amendements de la loi de finances 2026 à l'article 1737 du Code général des impôts. [1] [2]

Ressources associées

- Guide TVA France

- Comment vérifier les numéros de TVA français

- Comment vérifier les numéros SIREN français

- Comment vérifier les numéros SIRET français

- Comment vérifier les numéros EORI français

- Guide facturation électronique France (Chorus Pro)

- Répertoire mondial des dénominations de TVA et identifiants fiscaux

- Seuils d'immatriculation à la TVA dans le monde

Comment Lookuptax peut vous aider ?

La validation TVA Lookuptax révolutionne la validation des numéros de TVA grâce à sa plateforme robuste, permettant aux entreprises de vérifier les numéros de TVA dans plus de 100 pays. Notre technologie de pointe garantit une validation précise et efficace, réduisant les erreurs et renforçant la conformité fiscale.