Guide fiscal de la Corée du Sud — RRN, BRN et CRN

Cette page est également disponible en: English|Español|中文|Deutsch|Português

La Corée du Sud utilise trois systèmes distincts de numéros d'identification fiscale gérés par deux autorités distinctes : le ministère de l'Intérieur (pour les particuliers) et les bureaux d'imposition de district du National Tax Service (NTS) (pour les entreprises). Comprendre quel numéro s'applique à votre situation — et où il doit figurer sur les documents officiels — évite les rejets de factures, les paiements retenus et les erreurs de déclaration NTS. Ce guide couvre les trois systèmes : le Resident Registration Number (RRN), le Business Registration Number (BRN) et le Corporation Registration Number (CRN).

Resident Registration Number (주민등록번호)

Le Resident Registration Number (RRN) est délivré par le ministère de l'Intérieur aux citoyens coréens résidant dans le pays. Il sert d'identifiant fiscal individuel principal pour les déclarations d'impôt sur le revenu, la taxe sur les transferts, l'impôt sur les successions et les déclarations de taxe sur les donations. Les employeurs y font également référence pour calculer et remettre la retenue à la source sur les salaires. [1]

À des fins de déclaration dans le cadre du Common Reporting Standard (CRS), un numéro de passeport délivré par le ministère des Affaires étrangères est accepté comme TIN alternatif pour les ressortissants coréens résidant à l'étranger ou les personnes non résidentes sans RRN.

|

| Carte d'immatriculation des résidents |

Format et structure

Le RRN est un numéro à 13 chiffres au format XXXXXX-XXXXXXX.

| Champ | Détail |

|---|---|

| Longueur totale | 13 chiffres |

| Format | JJMMAA-NSSSSSC |

| Chiffres 1–6 | Date de naissance (AAMMJJ) |

| Chiffre 7 | Code de genre et de siècle (1/2 = années 1900 homme/femme ; 3/4 = années 2000 homme/femme ; 5/6 = étrangers années 1900 ; 7/8 = étrangers années 2000) |

| Chiffres 8–12 | Région d'immatriculation et numéro séquentiel |

| Chiffre 13 | Chiffre de contrôle (somme de contrôle pondérée de type Luhn) |

| Exemple | 850102-1234567 (homme né le 2 janvier 1985) |

Le septième chiffre encode à la fois le genre et le siècle de naissance, c'est pourquoi «0» n'est jamais utilisé — les valeurs vont de 1 à 9, les valeurs supérieures étant réservées aux ressortissants étrangers et aux Coréens d'outre-mer.

Restrictions en matière de protection de la vie privée

Depuis août 2014, la loi sur la protection des informations personnelles (PIPA) interdit à toute personne ou entité de collecter ou de traiter un RRN sans base légale explicite. Le consentement seul ne suffit pas. Pour la vérification d'identité en ligne, les entreprises doivent utiliser des méthodes de substitution telles que l'IPIN, la vérification par opérateur mobile ou les certificats numériques au lieu de demander directement un RRN.

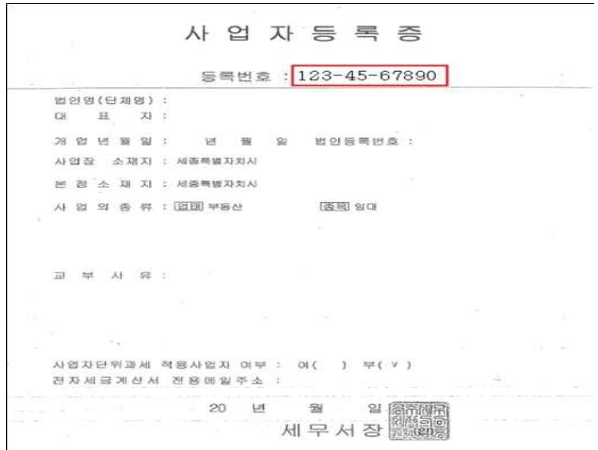

Business Registration Number (사업자등록번호)

Le Business Registration Number (BRN) est délivré par le chef d'un bureau d'imposition de district sous le National Tax Service (NTS). Il s'agit de l'identifiant fiscal principal pour toutes les déclarations NTS, notamment les déclarations de TVA, les déclarations d'impôt sur les sociétés et les déclarations de retenue à la source. Toute entité démarrant une activité commerciale en Corée du Sud doit s'immatriculer et obtenir un BRN avant de commencer ses opérations. [2]

|

| Certificat d'immatriculation des entreprises (사업자등록증) |

Format et structure

| Champ | Détail |

|---|---|

| Longueur totale | 10 chiffres |

| Format | XXX-XX-XXXXX |

| Chiffres 1–3 | Code du bureau d'imposition de district |

| Chiffres 4–5 | Code du type d'entreprise (01–79 = individuel ; 81–84 = société) |

| Chiffres 6–9 | Numéro séquentiel d'immatriculation |

| Chiffre 10 | Chiffre de contrôle |

| Exemple | 123-45-67890 |

Vérification

Le NTS fournit un outil gratuit de vérification de BRN en ligne via le portail Hometax. Vous pouvez confirmer si un BRN est actif et correspond à une entité immatriculée avant d'émettre ou d'accepter une facture fiscale. Cela est essentiel pour les transactions B2B — un BRN inactif ou invalide signifie que le destinataire ne peut pas récupérer la TVA déductible. [2]

Obligations de facturation électronique

La loi coréenne exige des entreprises assujetties à la TVA qu'elles émettent des factures fiscales électroniques (전자세금계산서) via le système NTS Hometax. Les sociétés y sont soumises depuis 2011. Pour les entrepreneurs individuels (개인사업자), le seuil a �été progressivement abaissé : 300 millions de KRW (avant juillet 2023), 100 millions de KRW (juillet 2023 – juin 2024) et 80 millions de KRW (à partir de juillet 2024). Tout entrepreneur individuel dont la valeur des opérations taxables de l'année précédente a atteint ou dépassé 80 millions de KRW doit désormais émettre des factures fiscales électroniques pour toutes les opérations soumises à la TVA. [3]

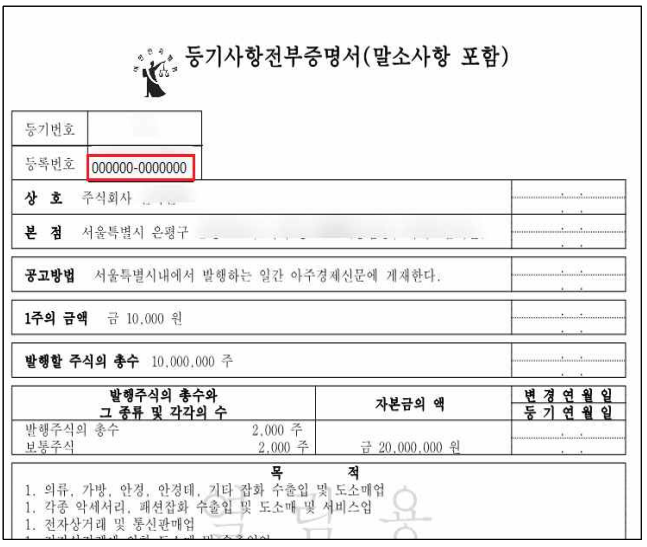

Corporation Registration Number (법인등록번호)

Lorsqu'une personne morale immatricule sa fondation auprès du tribunal, elle reçoit un Corporation Registration Number (CRN) géré par le registre de la Cour suprême. Le CRN prouve l'existence légale et est distinct du BRN délivré par le NTS. Bien que le CRN soit accepté comme TIN dans les contextes de déclaration CRS et FATCA, il n'est pas un identifiant de facture fiscale valide. [1]

|

| Copie certifiée du registre des sociétés |

Format et structure

| Champ | Détail |

|---|---|

| Longueur totale | 13 chiffres |

| Format | XXXXXX-XXXXXXX |

| Autorité émettrice | Registre de la Cour suprême (법원) |

| Utilisé sur les factures fiscales | Non — le BRN est requis |

| Accepté comme TIN dans | Les déclarations CRS/FATCA |

| Exemple | 110111-1234567 |

Une filiale étrangère nouvellement constituée confond souvent ces deux numéros. L'extrait du registre du tribunal indique le CRN ; le Certificat d'immatriculation des entreprises délivré par le NTS (사업자등록증) indique le BRN. Demandez toujours le BRN à partir du certificat, et non du document du tribunal.

Quel numéro utiliser dans quel contexte

| Contexte | Numéro requis |

|---|---|

| Facture fiscale électronique coréenne (전자세금계산서) | BRN |

| Dépôt de déclaration de TVA via Hometax | BRN |

| Déclaration d'impôt sur les sociétés | BRN |

| Retenue à la source sur les salaires des employés | RRN (employé) + BRN (employeur) |

| Déclarations CRS/FATCA de comptes financiers | RRN ou CRN ou numéro de passeport |

| Dépôts au registre du tribunal et existence légale | CRN |

Entreprises étrangères et TVA coréenne

Les entreprises étrangères sans entité juridique coréenne vendant des services numériques (logiciels, cloud, streaming, publicité en ligne) à des consommateurs coréens doivent s'immatriculer auprès du NTS dans le cadre du régime d'opérateur commercial simplifié (간편사업자 등록). La Corée applique une règle de seuil zéro — l'immatriculation est requise avant la première vente B2C. Le taux de TVA est de 10 %, avec des délais de déclaration trimestriels le 25 du mois suivant chaque trimestre. [4]

Les opérations B2B aux entreprises coréennes qui s'auto-déclarent dans le cadre du mécanisme d'autoliquidation ne nécessitent pas l'immatriculation du fournisseur étranger, mais vous devez vérifier le BRN de l'acheteur coréen pour confirmer le statut B2B.

Foire aux questions

Une entreprise coréenne peut-elle légalement collecter mon RRN (주민등록번호) pour une transaction commerciale ordinaire ?

Non. Depuis août 2014, la loi sur la protection des informations personnelles (PIPA) interdit à toute personne ou entité de collecter ou de traiter un Resident Registration Number (RRN) sans base légale explicite — le consentement seul ne suffit pas. [5] La collecte non autorisée entraîne une amende pouvant aller jusqu'à 30 millions de KRW ; le défaut de protection d'un RRN légalement collecté expose le responsable à une amende pouvant aller jusqu'à 500 millions de KRW. En vertu des amendements PIPA de février 2026, les violations répétées ou à grande échelle (touchant 10 millions de personnes ou plus, ou dans les trois ans suivant une violation précédente) entraînent désormais des amendes administratives pouvant atteindre 10 % du chiffre d'affaires annuel total. [6] Les entreprises doivent utiliser des méthodes d'identification substitutives (IPIN, vérification mobile ou certificat numérique). Si un vendeur commercial exige votre RRN sans base légale, vous pouvez refuser et déposer une plainte auprès de la Commission de protection des informations personnelles (PIPC).

Quelle est la différence entre un Business Registration Number (BRN) et un Corporation Registration Number (CRN), et lequel doit figurer sur une facture fiscale coréenne ?

Il s'agit de deux identifiants distincts émis par des autorités différentes. Le Business Registration Number (사업자등록번호) est un numéro à 10 chiffres (XXX-XX-XXXXX) délivré par le bureau d'imposition de district sous le NTS — c'est l'identifiant fiscal principal pour toutes les déclarations de TVA, d'impôt sur les sociétés et de retenue à la source. [2] Le Corporation Registration Number (법인등록번호) est un numéro à 13 chiffres (XXXXXX-XXXXXXX) délivré par le registre du tribunal lors de la constitution d'une personne morale ; il prouve l'existence légale et est accepté comme TIN dans les contextes CRS/FATCA, mais n'est pas un champ de facture fiscale. Sur les factures fiscales électroniques coréennes (전자세금계산서) et toutes les déclarations NTS, seul le BRN est valide. L'utilisation du seul CRN est une erreur courante parmi les filiales étrangères nouvellement constituées et entraîne le rejet de la demande de TVA déductible du destinataire. Obtenez toujours le BRN à partir du Certificat d'immatriculation des entreprises délivré par le NTS (사업자등록증). [1]

Je gère une entreprise SaaS étrangère sans entité coréenne. Dois-je m'immatriculer à la TVA coréenne avant ma première vente B2C ?

Oui — la Corée applique une règle de seuil zéro pour les prestataires de services numériques non résidents. Il n'y a pas d'exemption de chiffre d'affaires minimum : l'immatriculation via le régime «Opérateur commercial simplifié» du NTS Hometax (간편사업자 등록) est obligatoire avant la première vente B2C de services électroniques (logiciels, cloud, streaming, publicité en ligne) à un consommateur coréen. [4] Une fois immatriculé, vous facturez 10 % de TVA et déposez des déclarations trimestrielles avant le 25 du mois suivant chaque trimestre. Une pénalité de 1 % de la valeur totale des opérations s'applique pour défaut d'immatriculation dans les délais. Les opérations B2B pour lesquelles l'entreprise coréenne s'auto-déclare dans le cadre de l'autoliquidation ne nécessitent pas l'immatriculation du fournisseur étranger, mais vous devez vérifier le BRN de l'acheteur pour confirmer le statut B2B. À compter du 1er juillet 2025, les plateformes d'intermédiaires numériques étrangers doivent également soumettre trimestriellement des rapports de détail des transactions au NTS en vertu de l'article 75 de la loi TVA. [4]

Mon entreprise individuelle coréenne vient de dépasser 80 millions de KRW de ventes annuelles. Dois-je maintenant émettre des factures fiscales électroniques, et quelles sont les pénalités en cas de dépassement du délai de transmission ?

Oui. Depuis juillet 2024, les entrepreneurs individuels (개인사업자) dont la valeur des opérations de l'année précédente a atteint 80 millions de KRW ou plus doivent émettre des factures fiscales électroniques (전자세금계산서) pour toutes les opérations soumises à la TVA, qu'ils soient assujettis à la TVA générale ou simplifiée. [3] Ce seuil a été progressivement abaissé de 300 millions à 100 millions de KRW (juillet 2023) puis à 80 millions de KRW (juillet 2024). Les sociétés sont soumises à la facturation électronique obligatoire depuis 2011. Les factures doivent être transmises au NTS via Hometax le jour de leur émission ; la soumission groupée mensuelle avant le 10 du mois suivant est le délai absolu. Les pénalités sont graduées : 2 % de la valeur des opérations pour défaut d'émission de toute facture ; 1 % de la valeur des opérations pour émission sur papier ou défaut de transmission au NTS avant le 10. [7]

En tant qu'employé étranger en Corée, dois-je choisir le taux d'imposition forfaitaire de 19 % lors de la régularisation annuelle (연말정산), ou utiliser les taux progressifs ?

Les travailleurs étrangers ayant commencé à travailler en Corée avant le 31 décembre 2026 peuvent choisir un taux d'imposition forfaitaire de 19 % (plus 1,9 % d'impôt local sur le revenu) sur les revenus d'emploi au lieu des taux progressifs standard de 6 %–45 %. [8] Le compromis critique : le choix du taux forfaitaire renonce à toutes les autres déductions de revenus, exemptions fiscales et crédits d'impôt — notamment la déduction sur les revenus d'activité, les déductions pour personnes à charge et les crédits de primes d'assurance. Le taux forfaitaire est avantageux principalement pour les contribuables à hauts revenus dont le taux marginal progressif dépasse 19 %, et il n'est pas disponible si l'employé travaille pour une société liée. [8] Le choix doit être soumis à l'employeur lors de la régularisation annuelle ou au NTS lors du dépôt annuel. Le NTS publie chaque janvier un guide multilingue de régularisation fiscale annuelle (disponible en anglais, chinois et vietnamien) pour les résidents étrangers.

Ressources connexes

- Guide fiscal du Japon — My Number et numéro de société — système dual comparable avec les règles de conformité du système de facture qualifiée

- Guide TIN de Chine — USCC, pièce d'identité et immatriculation fiscale — Code de crédit social unifié à 18 caractères et pièce d'identité individuelle

- Guide TIN de Singapour — UEN et système NRIC/FIN pour le principal pôle financier régional

- Qu'est-ce que l'autoliquidation ? — Comment les transactions B2B de services numériques coréens transfèrent la TVA à l'acheteur

- Comment s'immatriculer à la TVA, taxe de vente et GST — Guide d'immatriculation par pays incluant le régime d'opérateur commercial simplifié de Corée

Comment Lookuptax peut vous aider dans la validation de la TVA ?

Lookuptax VAT validation révolutionne la validation des numéros de TVA grâce à sa plateforme robuste, permettant aux entreprises de vérifier les numéros de TVA dans plus de 100 pays. Notre technologie de pointe garantit une validation précise et efficace, réduisant les erreurs et améliorant la conformité fiscale.