Guide du TIN danois — Numéros CPR et CVR

Cette page est également disponible en: English|Español|中文|Deutsch|Português

Numéro d'enregistrement central des personnes (CPR)

Le Danemark utilise les numéros CPR et CVR/SE comme identifiants fiscaux, répertoriés dans le répertoire mondial des noms de TVA et d'identifiants fiscaux. Pour les numéros de TVA (Taxe sur la Valeur Ajoutée) des entreprises, le numéro CVR ou SE à 8 chiffres est préfixé par « DK » pour les transactions transfrontalières au sein de l'UE. Pour vérifier un numéro CVR danois en ligne, utilisez le registre CVR ou le système VIES de l'UE.

Dans le système central d'enregistrement des personnes (CPR) danois, toute personne physique est inscrite si elle remplit les critères suivants :

- Née ou ayant migré au Danemark et étant inscrite dans le pays.

- Affiliée à l'ATP, un régime de retraite professionnel spécifique.

- Tenue par l'administration fiscale d'obtenir un numéro CPR pour des procédures fiscales au Danemark.

Le numéro CPR danois joue un rôle essentiel dans pratiquement toutes les interactions avec les autorités publiques, y compris les affaires fiscales. Il figure en bonne place sur les documents d'identité officiels tels que les passeports, les permis de conduire, les cartes de sécurité sociale, etc. Il est également connu sous le nom de « personnummer » en danois.

Format

Un numéro CPR suit le modèle JJMMAA-SSSC — 10 chiffres au total avec un trait d'union après le sixième chiffre. Les six premiers chiffres encodent la date de naissance (jour, mois, année à deux chiffres). Les trois chiffres suivants (SSS) constituent un numéro de séquence qui encode également le sexe : un chiffre final (C) pair indique le sexe féminin ; un chiffre impair indique le sexe masculin. Exemple : 010190-4321.

Chiffre de contrôle modulo 11 — La validation mod-11 classique utilise les pondérations 4 3 2 7 6 5 4 3 2 1 sur les dix chiffres (trait d'union exclu). Cependant, depuis le 1er octobre 2007, des numéros CPR sont émis qui ne satisfont intentionnellement pas à ce contrôle, car les séquences valides pour certaines dates de naissance étaient épuisées. Tout système qui rejette catégoriquement un CPR pour échec au mod-11 applique une règle obsolète et bloquera de vrais contribuables danois.

Étrangers

Dans les cas où une personne physique n'est pas résidente au Danemark mais est considérée comme assujettie à la fiscalité danoise par l'Agence fiscale danoise, par exemple dans le cas d'un emploi, l'Administration des douanes et des impôts du Danemark a compétence pour délivrer un numéro CPR. La structure et le format de ce numéro sont identiques à ceux délivrés par les municipalités locales. Les travailleurs non résidents pour des séjours courts (jusqu'à trois mois consécutifs) reçoivent une carte fiscale à la place — suffisante pour la retenue sur salaire mais non valable pour les services bancaires ou publics.

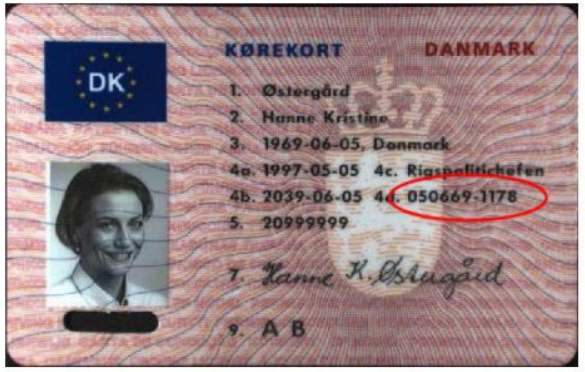

|

| CPR sur le permis de conduire |

Numéro CVR ou SE

Également connu sous le nom de « Momsregistreringsnummer » au Danemark, le numéro d'identification fiscale (TIN) pour les personnes non physiques ou les personnes morales correspond au numéro CVR danois. La délivrance du numéro CVR suit les directives de la loi CVR et est supervisée par l'Autorité des entreprises danoise (Erhvervsstyrelsen), une division du Ministère de l'industrie, des affaires et des affaires financières.

Les sociétés sont tenues de demander le numéro CVR lors de leur processus de constitution. Les personnes non physiques et les entités non classées comme sociétés ont la possibilité de reporter la demande de numéro CVR jusqu'à ce qu'elles soient tenues de s'immatriculer à la TVA, aux droits d'accise, à la retenue sur salaire et à des obligations similaires.

Format

Le numéro CVR est composé exactement de 8 chiffres et satisfait un contrôle modulo 11 utilisant les pondérations 2 7 6 5 4 3 2 1. La somme pondérée des huit chiffres doit être divisible par 11 pour que le numéro soit valide. « CVR » ou « SE » est fréquemment préfixé au numéro — par exemple CVR 28866984 ou SE 28866984. Le numéro de TVA de l'UE est formé en ajoutant le préfixe « DK » : DK28866984. Une erreur courante dans la facturation transfrontalière consiste à utiliser « DE » (Allemagne) ou « SE » (Suède) comme préfixe — les deux entraînent des échecs de validation VIES. Dans certains cas, une société peut posséder à la fois un numéro CVR et un numéro SE.

Étrangers

Pour les sociétés étrangères sans établissement stable au Danemark qui s'immatriculent à la TVA, leur TIN est représenté par le numéro SE danois. Le numéro SE est émis conformément à diverses lois fiscales, sur la TVA et sur les droits d'accise, et est géré par l'Agence fiscale danoise, qui opère sous l'égide du Ministère de la fiscalité. Les entreprises étrangères sans établissement au Danemark doivent s'immatriculer via le formulaire 40.110 déposé auprès d'Erhvervsstyrelsen et recevront un numéro SE qui servira d'identifiant TVA danois. Le seuil annuel de chiffre d'affaires de 50 000 DKK pour l'immatriculation obligatoire à la TVA s'applique aux entreprises de l'UE ; les entreprises hors UE sans établissement au Danemark doivent s'immatriculer dès la première livraison taxable.

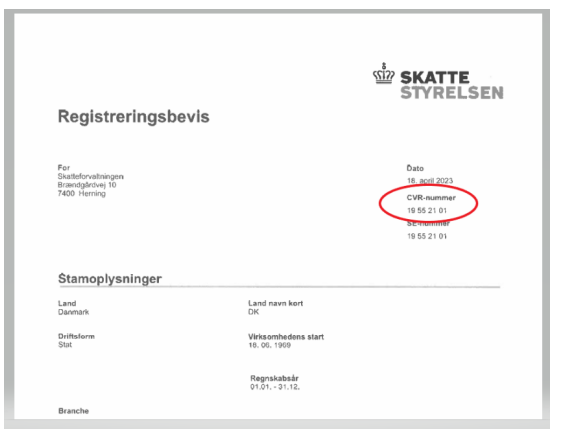

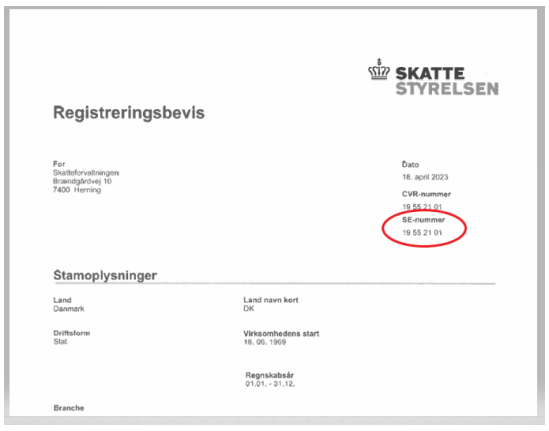

|  |

| Numéro CVR sur le certificat d'immatriculation | Numéro SE sur le certificat d'immatriculation |

Foire aux questions

Pourquoi certains numéros CPR danois échouent-ils au contrôle modulo 11, et peuvent-ils quand même être valides ?

Oui, ils restent entièrement valides. Depuis le 1er octobre 2007, l'autorité CPR danoise émet des numéros qui ne satisfont pas au chiffre de contrôle modulo 11 traditionnel, car les séquences valides pour certaines dates de naissance étaient épuisées — le 1er janvier est la date par défaut attribuée aux immigrants dont la date de naissance exacte est inconnue, et ses séquences se sont épuisées en premier. Même les numéros attribués à des personnes nées avant 2007 peuvent échouer au contrôle, car les immigrants récemment arrivés peuvent recevoir une séquence post-2007 indépendamment de leur année de naissance réelle. Toute bibliothèque de validation, tout système ERP ou intégration d'API qui rejette catégoriquement les numéros CPR pour échec au mod-11 applique une règle obsolète et bloquera incorrectement de vrais contribuables danois. Supprimez le rejet catégorique ; traitez l'échec au mod-11 uniquement comme un avertissement. [1] [2]

J'ai besoin d'un numéro CPR pour ouvrir un compte bancaire au Danemark, mais les propriétaires veulent un numéro CPR avant de me louer un logement. Comment sortir de ce cercle vicieux ?

Cette dépendance circulaire est le principal obstacle signalé par les étrangers arrivant au Danemark — et est devenue suffisamment aiguë pour que des étudiants internationaux aient recours à des arrangements d'inscription d'adresse illégaux pour obtenir des numéros CPR. La voie légale : les citoyens de l'UE/EEE doivent d'abord obtenir un certificat d'inscription de l'UE auprès du SIRI (Agence danoise pour le recrutement et l'intégration internationaux) ; les citoyens hors UE doivent détenir un permis de résidence danois. Une fois la documentation de résidence en main, inscrivez-vous en personne à l'International House Copenhagen ou à votre centre borgerservice local — une lettre de l'employeur ou une confirmation d'inscription sert de preuve du séjour envisagé. Les travailleurs à court terme (séjours de trois mois ou moins) reçoivent une carte fiscale plutôt qu'un CPR, qui couvre la retenue sur salaire mais ne peut pas être utilisée pour les services bancaires. [1] [2]

Je suis travailleur indépendant au Danemark et j'ai reçu une grosse facture fiscale inattendue en janvier. Pourquoi cela s'est-il produit et comment éviter cela ?

La cause est presque toujours une forskudsopgørelse inexacte (évaluation préliminaire du revenu). Skattestyrelsen publie votre évaluation chaque novembre sur la base des chiffres de l'année précédente. Si votre revenu B a augmenté pendant l'année mais que vous n'avez pas mis à jour l'évaluation, les versements de B-skat — payés en dix montants égaux entre janvier et novembre — auront été trop faibles, et le déficit apparaît sur votre årsopgørelse (avis fiscal annuel) en mars. Les impôts impayés après la date limite du 1er juillet accumulent des intérêts de 3,7 % par an à partir du 1er janvier. La solution consiste à se connecter à TastSelv et à mettre à jour le champ 221 (bénéfice commercial prévu) chaque fois que votre revenu change de façon significative. L'AM-bidrag (8 %) est calculé en premier sur le revenu B brut ; l'impôt sur le revenu est ensuite prélevé sur les 92 % restants. [1] [2]

L'AM-bidrag (cotisation au marché du travail) de 8 % s'applique-t-il à tous les revenus B freelance, ou seulement au salaire ?

L'AM-bidrag s'applique à tous les revenus B provenant du travail indépendant et du freelance, et non pas uniquement au salaire versé par un employeur. La cotisation est calculée sur votre revenu B brut avant toute déduction de charges professionnelles, à un taux fixe de 8 %. L'impôt sur le revenu (B-skat) est ensuite calculé sur le montant après AM-bidrag — votre assiette fiscale effective est donc de 92 % du brut. Exemptions notables : les aides aux études (SU), les allocations chômage (dagpenge) et les versements de retraite ne sont pas soumis à l'AM-bidrag. De même, les revenus perçus avant l'année civile de vos 18 ans sont exemptés. Confondre l'AM-bidrag avec une charge déductible est une erreur courante qui amène les freelances à sous-estimer leur charge fiscale réelle. [1] [2]

Mon entreprise est immatriculée à la TVA au Danemark mais n'y est pas constituée — dois-je me conformer au mandat de facturation électronique NemHandel 2026 ?

Oui, si votre chiffre d'affaires net immatriculé à la TVA danoise dépasse 300 000 DKK en 2024 et en 2025. La loi danoise sur la comptabilité (loi n° 700 du 24 mai 2022) oblige les entreprises immatriculées à la TVA — y compris les entités étrangères immatriculées pour la moms danoise — à utiliser un système de comptabilité numérique certifié capable d'envoyer et de recevoir des factures électroniques structurées. Les formats acceptés sont Peppol BIS 3.0 et OIOUBL 2.1, acheminés via le réseau NemHandel ou le réseau Peppol interconnecté. De manière critique, seules les sociétés possédant un numéro CVR danois peuvent s'auto-enregistrer dans le NemHandelRegisteret ; les entités étrangères sans CVR doivent transiger via un point d'accès Peppol accrédité. L'obligation B2B est entrée en vigueur le 1er janvier 2026 pour la plupart des entreprises (les systèmes internes avaient jusqu'au 1er juillet 2026). Les pénalités pour non-conformité peuvent atteindre 1,5 million de DKK. [1] [2]

Pourquoi le numéro CVR de mon partenaire danois passe-t-il le contrôle du registre VIRK mais échoue-t-il à la validation VIES de l'UE ?

Le registre CVR et le VIES de l'UE ont des objectifs différents. Un numéro CVR confirme qu'une entité juridique danoise existe et est inscrite auprès de l'Autorité des entreprises danoise — mais ne prouve pas l'immatriculation à la TVA. Pour apparaître dans VIES, une société doit être séparément immatriculée à la moms (TVA) danoise et détenir un numéro SE actif. L'identifiant TVA de l'UE est toujours « DK » suivi du numéro CVR ou SE à 8 chiffres (ex. DK28866984). Une société peut avoir un numéro CVR sans aucune obligation TVA (par exemple, une holding sous le seuil de 50 000 DKK). Vérifiez toujours le statut TVA via VIES ou Skattestyrelsen avant d'appliquer le taux zéro à une livraison intra-UE — un CVR d'apparence valide n'est pas une preuve suffisante d'immatriculation à la TVA active. [1] [2]

Ressources connexes

- Comment vérifier un numéro CVR danois en ligne

- Système VIES de validation TVA de l'UE

- Répertoire mondial des noms de TVA et d'identifiants fiscaux

- Guide TIN de la Norvège — Organisasjonsnummer et D-number

- Guide TIN de la Finlande — Y-tunnus et HETU

Comment Lookuptax peut-il vous aider ?

La validation de numéros de TVA par Lookuptax révolutionne la vérification des numéros de TVA grâce à sa plateforme robuste, permettant aux entreprises de vérifier facilement les numéros de TVA dans plus de 100 pays. Notre technologie de pointe garantit une validation précise et efficace, réduisant les erreurs et renforçant la conformité fiscale.