Guide du numéro de TVA au Royaume-Uni (UTR, NINO)

Cette page est également disponible en: English|Español|中文|Deutsch|Português

Numéro de TVA

Au Royaume-Uni, le numéro d'identification fiscale est désigné sous le nom de numéro de TVA. Il comprend généralement 9 ou 12 chiffres, parfois précédés de «GB», par exemple 123456789 ou GB123456789. La validation d'un numéro de TVA britannique peut être effectuée via le site officiel de HMRC ou un prestataire de validation de TVA tel que Lookuptax.

Unique Taxpayer Reference (UTR)

«UTR» signifie Unique Taxpayer Reference (Référence unique du contribuable). L'UTR est un code à 10 chiffres unique à chaque contribuable ou entité immatriculée auprès du HM Revenue and Customs (HMRC). Il est utilisé pour identifier les personnes physiques, les partenariats et les sociétés à des fins fiscales. L'UTR est un élément essentiel dans les communications avec HMRC, le dépôt de déclarations fiscales et la gestion de diverses questions fiscales. Il est important de conserver l'UTR en sécurité et à portée de main, en particulier lors d'activités impliquant la fiscalité au Royaume-Uni.

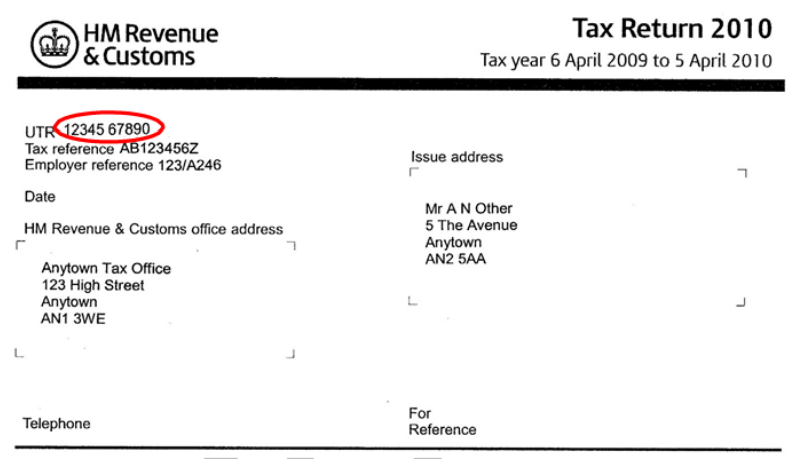

Où trouver l'UTR ?

L'UTR peut se trouver en première page de la déclaration fiscale (formulaire SA100 ou CT600) comme indiqué dans l'exemple ci-dessous. L'UTR peut également se trouver sur un «Avis de compléter la déclaration fiscale» (formulaire SA316 ou CT603) ou un Relevé de compte. Selon le type de document émis, la référence peut être imprimée à côté des en-têtes «Tax Reference», «UTR» ou «Official Use».

|

| UTR sur la déclaration fiscale |

Numéro d'assurance nationale (NINO)

Un numéro d'assurance nationale (NINO) est composé de deux lettres, six chiffres et une lettre suffixe (par exemple A, B, C ou D, comme DQ123456C). Toutes les personnes résidant habituellement au Royaume-Uni se voient attribuer ou peuvent recevoir un NINO. Les jeunes vivant au Royaume-Uni se voient automatiquement attribuer un NINO à l'approche de leurs 16 ans. Cet identifiant apparaît sur divers documents officiels, et les personnes sont informées de leur NINO par une lettre officielle du Department for Work and Pensions (DWP) ou du HM Revenue and Customs.

Il est important de noter que cette lettre stipule explicitement : «This is not proof of identity» (Ce document n'est pas une preuve d'identité), et ne peut donc pas être utilisée pour la vérification d'identité. Bien que le NINO puisse être cité comme numéro de référence fiscal sur certains documents officiels de HM Revenue and Customs, il ne sert pas de preuve d'identité.

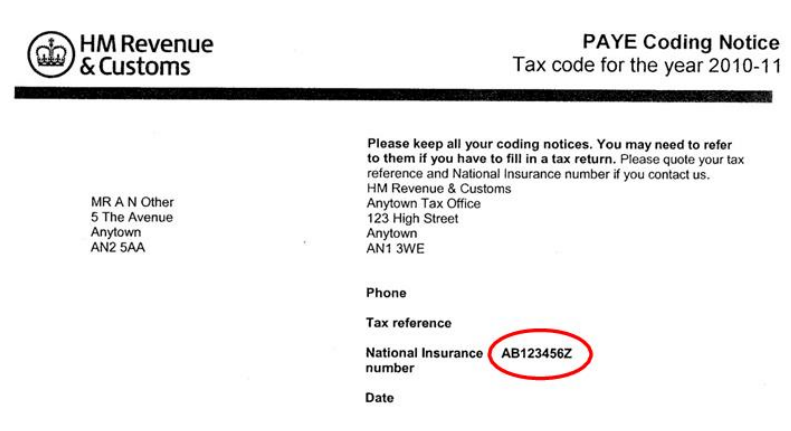

Où trouver le NINO ?

HMRC envoie des avis de codification aux contribuables. L'en-tête de l'avis contient le numéro d'assurance nationale comme indiqué dans l'exemple ci-dessous. Le numéro d'assurance nationale peut également figurer sur une carte d'assurance nationale et sur des lettres émises par le Department for Work and Pensions (DWP). Le numéro apparaît également sur le bulletin de salaire d'un employé et sur un Relevé de compte émis par HMRC.

|

| NINO sur l'avis de codification |

Comment Lookuptax peut-il vous aider ?

Lookuptax VAT validation révolutionne la validation des numéros de TVA grâce à sa plateforme robuste, permettant aux entreprises de vérifier facilement les numéros de TVA dans plus de 100 pays. Notre technologie de pointe garantit une validation précise et efficace, réduisant les erreurs et améliorant la conformité fiscale.

Foire aux questions

Le seuil d'immatriculation à la TVA de £90 000 s'applique-t-il aux entreprises étrangères qui vendent au Royaume-Uni ?

Non. Le seuil de chiffre d'affaires annuel de £90 000 (relevé de £85 000 le 31 mars 2024) s'applique uniquement aux entreprises établies au Royaume-Uni. Une entreprise étrangère classée comme Personne imposable non établie (NETP) doit s'immatriculer à la TVA britannique avant d'effectuer sa toute première fourniture taxable au Royaume-Uni, quelle que soit la valeur. [1] C'est l'une des surprises les plus courantes pour les fournisseurs de SaaS étrangers et les vendeurs sur marketplace : dès qu'un client britannique passe une commande payante, l'obligation d'immatriculation est déjà née. L'immatriculation s'effectue via le formulaire VAT1 et doit intervenir dans les 30 jours suivant le déclencheur. [2]

Pourquoi un numéro de TVA britannique apparaît-il comme invalide dans le VIES européen après le Brexit ?

Depuis le 1er janvier 2021, les numéros de TVA britanniques ne figurent plus dans la base de données VIES de l'UE. Le VIES ne couvre que les numéros de TVA émis par les États membres de l'UE ; le Royaume-Uni a quitté l'espace TVA de l'UE à cette date. Pour vérifier un numéro britannique avec préfixe GB (format : GB suivi de 9 chiffres, ou 12 chiffres pour les opérateurs multiétablissements), vous devez utiliser le vérificateur dédié de HMRC à l'adresse gov.uk/check-uk-vat-number. [1] Une tentative de vérification d'un numéro britannique via le VIES renverra toujours «invalide» — un faux négatif qui ne reflète pas le statut d'immatriculation réel du numéro. Les entreprises qui s'appuient sur le VIES pour vérifier leurs fournisseurs britanniques doivent mettre à jour leurs processus de comptabilité fournisseurs en conséquence pour éviter de bloquer incorrectement les demandes de remboursement de TVA. [2]

Que se passe-t-il pour le taux de déduction CIS d'un sous-traitant si son UTR ne peut pas être vérifié ?

Dans le cadre du Construction Industry Scheme (CIS), un entrepreneur doit vérifier chaque nouveau sous-traitant auprès de HMRC avant d'effectuer le premier paiement. Si le sous-traitant ne peut pas fournir un UTR valide — ou si le nom ou le numéro d'assurance nationale soumis à HMRC ne correspond pas exactement aux dossiers de HMRC — la vérification renverra un résultat «non concordant». Dans ce cas, l'entrepreneur est tenu de déduire l'impôt au taux élevé non concordant de 30 % plutôt qu'au taux net standard de 20 % ou au taux brut de 0 % disponible pour ceux ayant le Statut de paiement brut. [1] Le sous-traitant ne peut pas récupérer la déduction supplémentaire de 10 % tant qu'il n'a pas déposé une déclaration de Self Assessment et demandé un crédit. Même un chiffre transposé dans l'UTR déclenche le taux de 30 %. [2]

Si je pars à l'étranger et loue ma propriété au Royaume-Uni, mon locataire doit-il retenir l'impôt sur mon loyer ?

Oui, sauf si vous demandez au préalable à HMRC dans le cadre du programme pour bailleurs non résidents (NRL). Dès que votre lieu de résidence habituel se trouve en dehors du Royaume-Uni pendant six mois ou plus, vous devenez un bailleur non résident. Tout agent immobilier britannique doit alors déduire l'impôt sur le revenu au taux de base (actuellement 20 %) sur vos revenus locatifs avant de vous les verser, et reverser cet impôt à HMRC. S'il n'y a pas d'agent immobilier et que le locataire verse plus de £100 par semaine directement à un bailleur étranger, c'est le locataire qui doit déduire et comptabiliser l'impôt lui-même. [1] Pour recevoir les loyers en brut, soumettez le formulaire NRL1 à HMRC avant votre départ ou immédiatement lors de votre changement de résidence. L'approbation de HMRC n'est pas immédiate : la date d'approbation ne prend effet qu'à partir du premier jour du trimestre au cours duquel la demande a été reçue, ce qui signifie que les loyers antérieurs peuvent encore être soumis à retenue. [2]

Toutes les entreprises immatriculées à la TVA sont-elles tenues de soumettre leurs déclarations de TVA via un logiciel compatible avec Making Tax Digital ?

Oui. Depuis le 1er avril 2022, Making Tax Digital (MTD) pour la TVA est obligatoire pour toutes les entreprises immatriculées à la TVA au Royaume-Uni, quelle que soit leur chiffre d'affaires. Les entreprises doivent tenir des enregistrements TVA numériques et soumettre leurs déclarations uniquement via un logiciel compatible MTD — cela inclut les logiciels de comptabilité et les logiciels de pontage à base de tableurs. [1] Les exemptions reflètent l'exemption de dépôt en ligne TVA existante (par exemple, certaines entreprises pour lesquelles il n'est pas raisonnablement praticable d'utiliser des outils numériques). Les entreprises qui continuent de déposer via l'ancien portail TVA de HMRC ou sur papier en dehors des critères d'exemption sont passibles d'une pénalité ; un régime de pénalité de retard basé sur des points s'applique également à partir de janvier 2023. HMRC maintient une liste de logiciels compatibles MTD approuvés sur gov.uk. [2]