Guide des identifiants fiscaux de l'Île de Man — TRN, NINO, TVA et substance économique

Cette page est également disponible en: English|Español|中文|Deutsch|Português

L'Île de Man est une dépendance de la Couronne britannique en mer d'Irlande — autonome, dotée de son propre Parlement (Tynwald), de sa propre administration fiscale (l'Income Tax Division) et de son propre fonds national d'assurance. Elle ne fait pas partie du Royaume-Uni, mais partage le territoire TVA britannique et utilise des numéros de National Insurance d'apparence identique aux NINOs britanniques. Ce guide couvre tous les identifiants fiscaux émis sur l'île, y compris les distinctions essentielles par rapport à leurs homologues britanniques qui déconcertent les nouveaux arrivants et les entreprises étrangères.

Tax Reference Number (TRN)

L'Income Tax Division de l'Île de Man délivre un Tax Reference Number (TRN) à chaque particulier, société, trust, fondation et société de personnes tenus de déposer une déclaration fiscale manxoise. Il s'agit de l'identifiant principal pour toutes les interactions avec l'administration — dépôt des déclarations, réception des avis d'imposition et services en ligne.

Format

Un TRN suit une structure fixe : une lettre + six chiffres + suffixe optionnel de deux chiffres précédé d'un tiret.

| Type d'entité | Lettre préfixe | Exemple |

|---|---|---|

| Particulier | H | H111111-11 |

| Société / LLC | C | C333333-33 |

| Trust, Fondation, Société de personnes / LLP | X | X555555-55 |

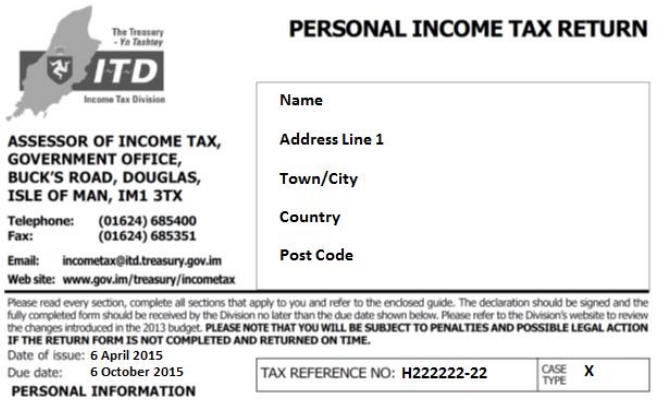

Le suffixe de deux chiffres après le tiret est optionnel. Un numéro tel que C222222 (sans suffixe) est pleinement valide. Le TRN figure dans le coin supérieur droit de toute la correspondance de l'Income Tax Division et sur les formulaires de déclaration d'impôt sur le revenu.

|

| TRN sur la déclaration d'impôt sur le revenu |

Qui a besoin d'un TRN et comment s'immatriculer

Toute personne devenant résidente fiscale à l'Île de Man doit compléter le formulaire R25 (Registration for Manx Income Tax) et le soumettre à l'Income Tax Division rapidement après son arrivée — il n'existe pas de délai de grâce. Les personnes ayant des revenus de source manxoise mais restant non résidentes (revenus d'emploi, revenus locatifs ou revenus d'activité indépendante provenant de l'île) doivent également s'immatriculer. Un dossier fiscal britannique ou un Unique Taxpayer Reference (UTR) britannique n'est pas transférable — un TRN manxois distinct est émis et doit être utilisé pour toutes les déclarations à l'Île de Man.

Les non-résidents n'ont pas droit à un abattement personnel ; tous leurs revenus imposables de source manxoise sont taxés à un taux forfaitaire supérieur — 22 % pour l'exercice 2024/25 (réduit à 21 % à compter du 6 avril 2025). [1] [2]

TRN mandataire

Les mandataires (comptables et conseillers fiscaux) agissant pour plusieurs clients reçoivent un numéro de référence fiscale de mandataire alphanumétrique à 13 caractères distinct (format : C123456A01-12), confirmé par courrier de l'administration.

National Insurance Number (NINO)

Tout individu en âge de travailler (16–65 ans) occupant un emploi doit détenir un National Insurance Number. Le NINO est délivré soit par l'Income Tax Division de l'Île de Man, soit par HMRC si l'individu a préalablement vécu et travaillé au Royaume-Uni avant de s'installer à l'Île de Man.

Format

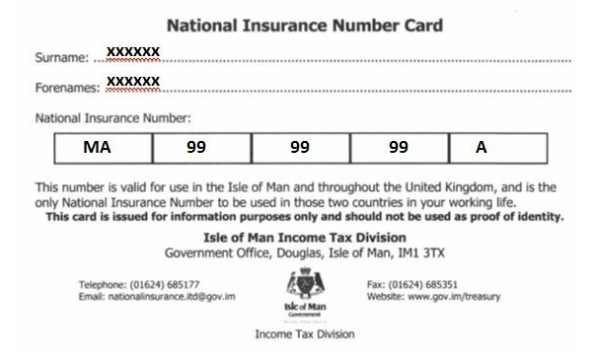

AA 999999 A — deux lettres, six chiffres, une lettre de suffixe (A, B, C ou D). Exemple : MA999999A.

|

| Carte de National Insurance |

L'assurance nationale de l'Île de Man est distincte de celle du Royaume-Uni

Bien que le format NINO soit identique aux NINOs britanniques, l'Île de Man gère son propre fonds d'assurance nationale distinct. Les cotisations versées à l'Île de Man ouvrent droit uniquement à une pension de retraite manxoise — et non à la pension de retraite britannique. La pension de retraite manxoise complète à compter d'avril 2025 est de 251,30 £ par semaine, nécessitant 35 années de cotisation qualifiantes. [3]

Pour l'exercice 2025/26, les taux de cotisation NI de classe 1 à l'Île de Man sont fixés indépendamment par Tynwald : taux salarial de 11 % sur les gains compris entre 168 £ et 1 032 £ par semaine ; taux patronal de 12,8 % sans plafond de gains pour les employeurs. [4]

Numéro d'immatriculation TVA

L'Île de Man forme un territoire TVA unique avec le Royaume-Uni en vertu du Customs and Excise Management Act. Cela signifie que les numéros de TVA de l'Île de Man partagent le format de préfixe GB, mais sont administrés entièrement de manière séparée par les Douanes et Accises de l'Île de Man — et non par HMRC.

Format

Les numéros de TVA de l'Île de Man suivent la même structure à neuf chiffres que les numéros de TVA britanniques mais se distinguent par les deux premiers chiffres étant 00 :

GB 00X XXXX XX — par exemple, GB 001 2345 67

Cela diffère des numéros de TVA britanniques standard (dont les premiers chiffres ne sont pas 00). Voir le guide des TIN du Royaume-Uni pour une comparaison des formats de numéros de TVA britanniques.

Immatriculation

Une entreprise effectuant des opérations taxables à l'Île de Man doit s'immatriculer directement auprès des Douanes et Accises de l'Île de Man en utilisant le formulaire VAT1MAN. Une immatriculation TVA HMRC britannique existante ne s'étend pas à l'Île de Man — ce sont des registres séparés. [5] [6]

Le seuil d'immatriculation est aligné sur celui du Royaume-Uni : 90 000 £ de chiffre d'affaires taxable depuis le 1er avril 2024 (seuil de radiation : 88 000 £).

Vérification

Les numéros de TVA de l'Île de Man ne peuvent pas être vérifiés via le VIES de l'UE (l'Île de Man n'appartient pas à la zone TVA de l'UE) et n'apparaissent pas dans le service standard HMRC «Check a VAT number» pour le registre britannique. La vérification doit être effectuée directement auprès des Douanes et Accises de l'Île de Man ou via un service tel que Lookuptax. Pour savoir comment vérifier les numéros de TVA britanniques, consultez le guide de vérification TVA du Royaume-Uni.

Aperçu de l'imposition des sociétés

Le taux standard d'imposition des sociétés de 0 % de l'Île de Man la rend attractive pour les structures de holding, mais trois catégories de revenus sont taxées à des taux plus élevés :

| Catégorie de revenus | Taux |

|---|---|

| Revenus de société standard | 0 % |

| Bénéfices d'activités bancaires | 10 % (15 % pour l'exercice 2024/25 si dans le champ d'application du Pilier 2) |

| Bénéfices de commerce de détail supérieurs à 500 000 £ | 10 % (15 % pour l'exercice 2024/25 si dans le champ d'application du Pilier 2) |

| Terres, biens immobiliers et extraction pétrolière à l'Île de Man | 20 % |

Le taux temporaire de 15 % pour l'exercice 2024/25 est lié à l'initiative d'impôt minimum mondial de l'OCDE au titre du Pilier 2 (revenus consolidés du groupe dépassant 750 millions d'euros). À partir de l'exercice 2025/26, le taux revient à 10 % pour ces catégories sauf nouvelle mesure de Tynwald. [7]

Obligations de substance économique

Les sociétés de l'Île de Man percevant des revenus dans l'un des neuf «secteurs concernés» doivent démontrer une substance économique réelle sur l'île pour les exercices comptables débutant le ou après le 1er janvier 2019. Les secteurs concernés sont : holding, bancaire, assurance, gestion de fonds, transport maritime, propriété intellectuelle, siège social, centres de distribution et de services, et financement et crédit-bail.

La substance signifie des employés locaux adéquats, des dépenses proportionnées à l'Île de Man, une présence physique et des activités génératrices de revenus principales (CIGA) effectivement exercées sur l'île. Le manquement déclenche des sanctions progressives : 10 000 £ pour la première période non conforme, 50 000 £ pour la deuxième, 100 000 £ pour la troisième, et dissolution forcée pour les manquements persistants — avec en parallèle un échange automatique d'informations avec l'administration fiscale du pays de résidence du bénéficiaire effectif. [8] [9]

Les sociétés de holding pures font l'objet d'un test allégé (pas d'exigence CIGA) mais ne sont pas exemptées des règles de substance.

CRS de l'OCDE et validité du TIN

À des fins de déclaration dans le cadre du Common Reporting Standard (CRS), le TRN est le TIN accepté pour les particuliers et entités de l'Île de Man. L'OCDE note que les numéros de TVA de l'Île de Man (commençant par 100-xxxx-xxx) ne sont pas acceptés comme TIN à des fins CRS — les institutions financières doivent utiliser le TRN. [10]

Foire aux questions

Les nouveaux arrivants et les non-résidents doivent-ils s'immatriculer séparément à l'impôt sur le revenu manxois, et quel taux s'applique avant l'obtention d'un TRN ?

Oui. Toute personne devenant résidente fiscale à l'Île de Man doit compléter le formulaire R25 (Registration for Manx Income Tax) et le soumettre à l'Income Tax Division le plus tôt possible après son arrivée — il n'existe pas de délai de grâce. [1] En attendant la confirmation de la résidence, les non-résidents ayant des revenus de source manxoise (emploi, location ou activité indépendante) sont taxés à un taux forfaitaire sans abattement personnel — 22 % pour l'exercice 2024/25, réduit à 21 % à compter du 6 avril 2025. [2] Les personnes ayant préalablement travaillé au Royaume-Uni ne peuvent pas simplement utiliser leur dossier fiscal britannique — un Tax Reference Number manxois distinct est émis et doit être utilisé pour toutes les déclarations à l'Île de Man.

Pourquoi un numéro de TVA de l'Île de Man ressemble-t-il à un numéro de TVA britannique, et une immatriculation auprès de HMRC couvre-t-elle les opérations à l'Île de Man ?

Les numéros de TVA de l'Île de Man partagent le préfixe GB et le même format à neuf chiffres que les numéros de TVA britanniques, mais se distinguent par les deux premiers chiffres étant «00» (par exemple, GB 001 2345 67). [5] Malgré le format partagé, les registres sont totalement séparés : une entreprise effectuant des opérations taxables à l'Île de Man doit s'immatriculer directement auprès des Douanes et Accises de l'Île de Man via le formulaire VAT1MAN — une immatriculation HMRC britannique existante ne s'étend pas à l'Île de Man. [6] Tenter de vérifier un numéro de l'Île de Man via le service standard HMRC ou le VIES de l'UE sera infructueux car les numéros IoM n'apparaissent que dans le registre de l'Île de Man.

Les cotisations de National Insurance de l'Île de Man sont-elles prises en compte pour la pension de retraite britannique, et en quoi les obligations patronales diffèrent-elles ?

Non. Bien que les travailleurs utilisent le même format de numéro de National Insurance sur les deux îles, l'Île de Man gère son propre fonds d'assurance nationale distinct. Les cotisations versées à l'Île de Man ouvrent droit uniquement à une pension de retraite de l'Île de Man — elles ne comptent pas pour la pension de retraite britannique. [3] Pour les employeurs, les taux NI de l'IoM sont fixés indépendamment par Tynwald : pour l'exercice 2025/26, le taux patronal de classe 1 est de 12,8 % et le taux salarial est de 11 % sur les gains compris entre 168 £ et 1 032 £ par semaine. [4] Un employeur britannique ayant des travailleurs à l'Île de Man doit s'immatriculer et payer les cotisations auprès de l'Income Tax Division de l'Île de Man, et non auprès de HMRC.

Le taux standard d'imposition des sociétés de l'Île de Man est de 0 % — quelles activités commerciales sont exclues et taxées à des taux plus élevés ?

Trois catégories de revenus sont écartées du taux standard de 0 %. Les bénéfices d'activités bancaires sont taxés à 10 %, portés à 15 % pour les exercices 2024/25 où l'entité est dans le champ d'application de l'impôt minimum mondial de l'OCDE au titre du Pilier 2 (revenus consolidés du groupe dépassant 750 millions d'euros). [7] Les entreprises de commerce de détail dont les bénéfices taxables annuels à l'Île de Man atteignent 500 000 £ ou plus sont également taxées à 10 % (15 % pour l'exercice 2024/25). Les bénéfices provenant des terres, des biens immobiliers et des activités d'extraction pétrolière à l'Île de Man sont taxés à 20 %. Les sociétés qui supposent à tort que leurs revenus relèvent du régime à 0 % risquent une importante dette d'impôt non payé et des intérêts de retard lors de la reclassification par l'Income Tax Division. [7]

Que se passe-t-il pour une société de holding de l'Île de Man qui ne satisfait pas au test de substance économique, et quelles activités déclenchent cette obligation ?

Les sociétés de l'Île de Man percevant des revenus dans l'un des neuf «secteurs concernés» — notamment le holding, l'activité bancaire, l'assurance, la gestion de fonds, le transport maritime, la propriété intellectuelle, le siège social, les centres de distribution et de services, et le financement et crédit-bail — doivent démontrer une substance économique réelle sur l'île pour les exercices comptables débutant le ou après le 1er janvier 2019. [8] Le manquement déclenche des sanctions progressives : une amende de 10 000 £ pour la première période non conforme, 50 000 £ pour la deuxième, 100 000 £ pour la troisième, et dissolution forcée pour les manquements persistants — avec en parallèle un échange automatique d'informations avec l'administration fiscale du pays de résidence du bénéficiaire effectif. [9] Les sociétés de holding pures font l'objet d'un test allégé mais ne sont pas exemptées.

Ressources connexes

- Guide TIN de Guernesey

- Guide TIN de Jersey

- Guide TIN du Royaume-Uni

- Guide TIN d'Irlande du Nord

- Comment vérifier un numéro de TVA britannique

- Répertoire mondial des noms de TVA et d'identifiants fiscaux par pays

Comment Lookuptax peut vous aider dans la validation de la TVA ?

Lookuptax VAT validation révolutionne la validation des numéros de TVA grâce à sa plateforme robuste, permettant aux entreprises de vérifier les numéros de TVA dans plus de 100 pays. Notre technologie de pointe garantit une validation précise et efficace, réduisant les erreurs et améliorant la conformité fiscale.