Guide du numéro fiscal en Suisse — UID et numéro AVS

Cette page est également disponible en: English|Español|中文|Deutsch|Português

Unternehmens-Identifikationsnummer (numéro UID)

Dans le cadre de la loi fédérale sur l'échange international automatique de renseignements en matière fiscale, l'«Unternehmens-Identifikationsnummer» suisse (numéro UID) sert de numéro d'identification fiscale pour les entités, conformément à l'article 2, alinéa 1, lettre g.

Introduit en 2011, le numéro UID est un numéro d'identification centralisé et unique au niveau fédéral. Il n'est pas seulement utilisé à des fins fiscales, mais remplit également d'autres fonctions, telles que numéro d'inscription au registre du commerce et à des fins douanières. Régi par la loi fédérale suisse sur le numéro UID et l'ordonnance suisse sur le numéro UID, les entités auxquelles un numéro UID est attribué comprennent celles inscrites au registre du commerce, les personnes physiques et morales soumises à la perception fédérale d'impôts, les personnes exerçant des activités commerciales, les sociétés de personnes sans personnalité juridique, ainsi que les entités juridiques étrangères ou internationales opérant en Suisse.

Le numéro UID est attribué automatiquement aux entités lors de leur inscription dans le registre administratif connecté au système UID. Les entités ne disposant pas encore d'un numéro UID peuvent demander leur inscription auprès de l'Office fédéral de la statistique suisse. Le registre UID, dont une partie est accessible au public, permet aux utilisateurs de rechercher l'entité associée à un numéro UID spécifique ou de rechercher un numéro UID à l'aide du nom de l'entité, de son numéro de TVA ou de son numéro d'inscription au registre du commerce. Les informations accessibles au public comprennent le statut, l'adresse et les données du registre du commerce.

Pour des données complètes sur les entreprises enregistrées à des fins commerciales, l'index central des raisons sociales «Zefix» constitue la base de données principale. Ce registre, accessible au public, offre des fonctions de recherche similaires à celles du registre UID. Explorez le système UID via le registre UID (https://www.uid.admin.ch) et accédez à Zefix via son interface web (http://www.zefix.ch/).

Base de données officielle — Recherche UID

Format

Le numéro UID est structuré comme suit : CHE-999.999.99C, composé de neuf chiffres aléatoires non descriptifs.

Pour indiquer son origine suisse, le préfixe «CHE» est inclus, conformément à la variante alpha-3 de la norme ISO 3166-1. Le dernier chiffre (C) est un chiffre de contrôle, calculé selon un calcul modulo 11 standard. Pour améliorer la lisibilité, un tiret est inséré entre le préfixe et la partie numérique, qui est divisée en trois blocs de trois chiffres, séparés par des points pour plus de clarté.

Où trouver le numéro UID ?

Le numéro UID ne figure pas sur une carte officielle ni sur aucun autre document officiel. Néanmoins, il peut être trouvé sur la page de couverture d'une déclaration de TVA. Si une entité ne connaît pas son numéro UID, elle peut utiliser le registre UID pour l'identifier. En saisissant le nom légal de l'entité, son numéro de TVA ou son numéro d'inscription au registre du commerce, le registre UID permet de découvrir le numéro UID correspondant, à condition que l'entité soit inscrite dans le registre UID.

|

| UID sur la déclaration de TVA |

Numéro AVS (Assurance vieillesse et survivants)

L'article 2, alinéa 1, lettre f de la loi fédérale suisse sur l'échange international automatique de renseignements en matière fiscale désigne le numéro AVS (Assurance vieillesse et survivants) comme numéro d'identification fiscale pour les personnes physiques dans le cadre de l'AEOI. Le numéro AVS, géré centralement par la Centrale de compensation (CdC), sert d'identifiant unique à des fins de sécurité sociale et est parfois utilisé à des fins fiscales, d'administration militaire et d'éducation.

Régi légalement par la loi fédérale suisse sur l'assurance vieillesse et survivants et son ordonnance respective, le numéro AVS est attribué aux résidents et aux personnes ayant leur résidence habituelle en Suisse lors de l'enregistrement de la naissance dans la banque de données «Infostar» ou lorsque des informations pertinentes sont fournies par le Secrétariat d'État aux migrations à la CdC.

Le numéro AVS est également connu sous les appellations : AHV-Versichertennummer, numéro d'assuré AVS, numero d'assicurato AVS.

Format

Introduit en 2008, le numéro AVS actuel présente un format structuré. Il comprend un code pays initial à 3 chiffres (Suisse = 756), un numéro à 9 chiffres attribué de manière aléatoire offrant une identification permanente, unique et anonyme pour chaque personne, et un chiffre de contrôle final. Le numéro AVS est présenté de manière lisible, avec chaque bloc séparé par un point. Le format peut être représenté comme suit : 756.1234.5678.97.

|

| AVS sur le certificat d'assurance |

Numéro de TVA intracommunautaire

Le numéro d'identification des entreprises suisses (UID) et le numéro d'identification TVA de l'UE partagent l'abréviation UID, mais n'ont aucun lien entre eux.

Le numéro d'identification TVA est spécifiquement nécessaire pour les transactions intracommunautaires, impliquant la livraison de biens d'un pays de l'UE à un autre ou la fourniture de services à un destinataire dans un autre pays de l'UE. Pour faciliter les services hors taxe, les clients doivent fournir leur numéro d'identification TVA au fournisseur ou au prestataire de services.

Les entreprises suisses non impliquées dans les services de l'UE ne disposent pas d'un numéro d'identification TVA. Elles n'en ont toutefois pas besoin, car les entreprises basées dans l'UE peuvent livrer des biens hors taxe en Suisse ou fournir des services à des destinataires en Suisse sans avoir besoin d'un numéro d'identification TVA du client (article 146 de la directive sur le système de taxe sur la valeur ajoutée, 28 novembre 2006).

Comment Lookuptax peut-il vous aider ?

La validation TVA de Lookuptax révolutionne la vérification des numéros de TVA grâce à sa plateforme robuste, permettant aux entreprises de valider les numéros de TVA dans plus de 100 pays. Notre technologie de pointe garantit une validation précise et efficace, réduisant les erreurs et améliorant la conformité fiscale.

Foire aux questions

Une entreprise étrangère sans ventes en Suisse doit-elle quand même s'enregistrer à la MWST si son chiffre d'affaires mondial dépasse 100 000 CHF ?

Oui — et cela surprend de nombreuses entreprises étrangères. La loi suisse sur la TVA (art. 10 MWSTG) applique le seuil d'enregistrement de 100 000 CHF au chiffre d'affaires mondial provenant de livraisons imposables ou exonérées de taxe, et non seulement aux recettes de source suisse. Une entreprise étrangère qui effectue même une seule livraison imposable en Suisse est tenue de s'enregistrer dès que son chiffre d'affaires mondial dépasse ce seuil, indépendamment du volume de ses ventes exclusivement suisses. Les entreprises non suisses doivent également désigner un représentant fiscal domicilié en Suisse. L'enregistrement volontaire en dessous du seuil est autorisé afin de récupérer la TVA déductible suisse. [1] [2]

Prestataires étrangers de SaaS et de services numériques : y a-t-il vraiment un seuil MWST nul pour les ventes B2C en Suisse ?

Oui. En vertu des règles suisses sur la TVA, les prestataires étrangers de services électroniques (cloud, SaaS, téléchargements, streaming, applications) fournissant des services à des consommateurs privés suisses (B2C) doivent s'enregistrer à la MWST dès le premier franc de ventes suisses — il n'existe pas de plancher de recettes suisses. Le seuil général de 100 000 CHF de chiffre d'affaires mondial s'applique toujours, mais comme la plupart des entreprises numériques le dépassent déjà à l'échelle mondiale, l'effet pratique est un enregistrement obligatoire dès le premier jour de livraison B2C en Suisse. Les livraisons numériques B2B sont gérées par le destinataire suisse via l'autoliquidation, de sorte qu'aucun enregistrement étranger n'est requis pour les ventes numériques purement B2B. [1] [3]

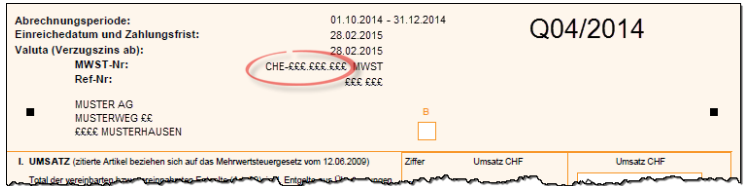

Pourquoi une facture MWST suisse est-elle rejetée si le suffixe UID est manquant ou erroné ?

L'article 26(2)(a) de la loi suisse sur la TVA (MWSTG) exige que chaque fournisseur assujetti à la TVA indique son numéro d'enregistrement MWST sur les factures au format exact CHE-XXX.XXX.XXX MWST (ou TVA/IVA dans les cantons francophones et italophones). Omettre le suffixe MWST, utiliser l'UID brut sans ce suffixe, ou mal formater les points et tirets rend la facture non conforme : l'acheteur ne peut pas déduire la TVA déductible, et le fournisseur peut faire face à des pénalités. Le dernier chiffre est un chiffre de contrôle modulo 11 ; les factures comportant un chiffre de contrôle erroné échouent également à la validation automatisée dans les systèmes ERP et dans le registre UID officiel. [2] [4]

Je détiens un permis B suisse et gagne moins de 120 000 CHF — puis-je demander une correction si mon taux de Quellensteuer est erroné ?

Oui, mais les délais sont stricts. La Quellensteuer (impôt à la source) est prélevée mensuellement par votre employeur à un taux cantonal forfaitaire. Si le taux appliqué est incorrect — par exemple en raison d'un changement de situation familiale, d'un deuxième revenu ou de déductions transfrontalières — vous (ou votre employeur) pouvez demander une correction tarifaire auprès de l'autorité fiscale cantonale avant le 31 mars de l'année suivant l'année fiscale ; ce délai est une période de déchéance non prorogeable. Si votre revenu brut d'emploi dépasse 120 000 CHF par an, une taxation ordinaire ultérieure (Nachträgliche ordentliche Veranlagung) est obligatoire de toute façon ; depuis la réforme de 2021, demander volontairement une taxation ordinaire est irrévocable pour toutes les années futures. [5] [6]

Le numéro AHV/AVS (756.XXXX.XXXX.XX) est-il le même que le numéro fiscal suisse, et quand doit-il être communiqué à un employeur ?

Le numéro AHV/AVS (Sozialversicherungsnummer) est le numéro fiscal suisse pour les personnes physiques dans le cadre du dispositif d'échange automatique de renseignements de l'OCDE. Contrairement à un numéro de carte d'identité nationale, le numéro AHV ne figure pas sur une carte d'identité physique — il apparaît sur le certificat d'assurance délivré par la caisse de compensation. Les employés doivent le communiquer à leur employeur suisse afin que celui-ci puisse correctement enregistrer les cotisations de sécurité sociale. Il est régi légalement par la loi fédérale sur l'assurance vieillesse et survivants (LAVS RS 831.10) et son utilisation en dehors de l'administration de la sécurité sociale et fiscale est restreinte par les dispositions de protection des données. Les orientations de l'OCDE en matière de numéros fiscaux pour la Suisse confirment son utilisation pour les déclarations AEOI, mais ce n'est pas un identifiant public à usage général. [6] [7]