Guide des identifiants fiscaux belges — Numéro National, Ondernemingsnummer & TVA/BTW

Cette page est également disponible en: English|Español|中文|Deutsch|Português

La Belgique utilise trois identifiants fiscaux qui se recoupent partiellement : le Numéro National / Rijksregisternummer pour les personnes physiques, l'Ondernemingsnummer / Numéro d'entreprise pour les entreprises inscrites à la Banque Carrefour des Entreprises (BCE/KBO), et le numéro BTW/TVA — l'identifiant de TVA (Taxe sur la Valeur Ajoutée) — qui correspond au numéro d'entreprise précédé du préfixe pays BE. Savoir quel numéro s'applique dans quel contexte, et comment chacun est validé, permet d'éviter les rejets de factures et les pénalités de conformité.

Numéro National (NN) / Rijksregisternummer

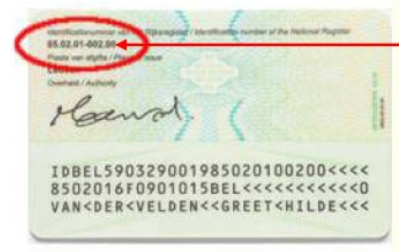

Le Numéro National est le principal identifiant fiscal personnel pour les résidents belges. Il s'agit d'un numéro à 11 chiffres structuré selon le format AAMMJJ-XXX-CC, où :

- AAMMJJ — date de naissance (année sur deux chiffres, mois, jour)

- XXX — numéro de séquence distinguant les personnes nées le même jour (impair pour les hommes, pair pour les femmes)

- CC — clé de contrôle à deux chiffres

Algorithme de contrôle (mod 97) : Divisez les 9 premiers chiffres par 97 et soustrayez le reste de 97. Le résultat doit être égal aux deux derniers chiffres. Pour les personnes nées en l'an 2000 ou après, préfixez les 9 chiffres par le chiffre 2 avant d'appliquer le modulo — ce qui produit une clé de contrôle différente afin de distinguer les dates de naissance en 20XX de celles en 19XX sans modifier le format visible.

Le numéro figure au verso de la carte d'identité électronique (eID) officielle belge et sur la Carte de Sécurité Sociale délivrée aux résidents étrangers.

|  |

| Carte d'identité officielle (verso) réservée aux citoyens belges | Carte de Sécurité Sociale pour les résidents étrangers |

Numéro Bis pour les non-résidents

Les personnes non inscrites au Registre National — travailleurs frontaliers, employés étrangers de courte durée et propriétaires étrangers — reçoivent un numéro Bis (bisnummer / numéro Bis). Il utilise la même structure à 11 chiffres que le Rijksregisternummer, mais les chiffres du mois aux positions 3 et 4 sont augmentés de 20 (si le sexe de la personne est connu) ou de 40 (si inconnu). Cela rend les numéros Bis arithmétiquement distinguables sans nécessiter un format distinct. Les non-résidents qui perçoivent des revenus de source belge mais n'ont pas d'employeur belge doivent contacter directement le SPF Finances pour obtenir un numéro Bis avant de déposer une déclaration à l'impôt des non-résidents (formulaire 276.2).

Ondernemingsnummer / Numéro d'entreprise

Le numéro d'entreprise est un identifiant à 10 chiffres commençant toujours par 0 ou 1, dont les deux derniers chiffres constituent une clé de contrôle. Il est attribué par et enregistré à la Banque Carrefour des Entreprises (BCE) / Kruispuntbank van Ondernemingen (KBO) — la banque carrefour gérée par le SPF Économie. Le registre est accessible au public via le portail de recherche public de la BCE.

Exemple de format : 0999.999.999 ou 1999.999.999

Vous pouvez également vérifier un numéro d'entreprise belge étape par étape en utilisant l'interface de recherche officielle de la BCE.

Numéro BTW/TVA (Numéro de TVA)

Le numéro de TVA belge correspond au numéro d'entreprise précédé du code pays BE, formant une chaîne de 12 caractères :

Format : BE + 10 chiffres (ex. : BE0999999999, BE1999999999)

Clé de contrôle mod-97 : Les deux derniers chiffres de la portion numérique à 10 chiffres satisfont à :

97 − (8 premiers chiffres mod 97) = 2 derniers chiffres

Les anciennes entreprises belges disposaient de numéros de société à 9 chiffres ; un zéro de tête a été ajouté lors de la migration de format de 2005, de sorte que les préfixes BE0 et BE1 sont désormais tous deux en circulation. Un numéro qui ne satisfait pas la vérification mod-97 est structurellement invalide, quelle que soit sa présence dans VIES. Les nouvelles entreprises auxquelles sont attribués des numéros commençant par BE1 sont valides — les logiciels n'acceptant que le préfixe BE0 doivent être mis à jour.

Sur les factures et les correspondances officielles, le numéro peut apparaître sous la forme BE0999999999, TVA BE0999999999 (français) ou BTW BE0999999999 (néerlandais) — ces trois formes sont équivalentes.

Pour valider un numéro de TVA belge actif dans la base de données de l'UE, consultez comment vérifier un numéro de TVA en Belgique.

Obligation de facturation électronique B2B à partir de 2026

À compter du 1er janvier 2026, toutes les entreprises belges assujetties à la TVA doivent échanger des factures électroniques structurées via le réseau Peppol pour les transactions B2B nationales. Le format conforme à la norme EN 16931 (UBL 2.1 via Peppol BIS Billing 3.0) exige le numéro BTW/TVA du fournisseur au format BE + 10 chiffres en tant que champ obligatoire. Les factures dont le numéro de TVA est incorrectement formaté seront techniquement rejetées par les points d'accès Peppol. Une période de tolérance a été appliquée de janvier à mars 2026 ; les sanctions sont de nouveau appliquées à compter du 1er avril 2026.

Pour les structures d'identifiants fiscaux des pays voisins, consultez le guide TIN des Pays-Bas et le guide TIN du Luxembourg.

Foire aux questions

Une entreprise hors UE doit-elle obligatoirement désigner un représentant fiscal et fournir une garantie bancaire pour obtenir un numéro BTW/TVA belge ?

Oui — ces deux obligations s'appliquent aux entreprises établies hors de l'UE. Une société établie en dehors de l'UE qui effectue des livraisons imposables en Belgique doit désigner un représentant fiscal résidant en Belgique, solidairement responsable de l'ensemble de la TVA, des intérêts et des pénalités. [1] Le représentant doit également constituer une garantie bancaire auprès du Trésor belge couvrant la dette de TVA estimée, avec un minimum légal de 7 500 € et un maximum de 1 000 000 €. Les entreprises établies dans l'UE peuvent s'enregistrer directement sans représentant fiscal et ne font l'objet d'aucun seuil d'immatriculation — l'obligation naît dès la première opération imposable. [2]

Je ne peux plus me connecter à Intervat avec mon certificat Isabel ou GlobalSign — que dois-je faire ?

Depuis le 31 janvier 2024, le SPF Finances a supprimé la prise en charge des certificats commerciaux Isabel et GlobalSign sur l'ensemble de ses services en ligne, y compris Intervat. [3] Les non-résidents ne disposant pas d'une eID belge ou d'un titre d'identité national compatible eIDAS doivent désormais s'inscrire via ForReg, la procédure de validation alternative du SPF Finances, qui ne nécessite pas de déplacement en Belgique. [4] Une fois l'accès ForReg accordé, les utilisateurs peuvent déposer des déclarations de TVA, soumettre des listings clients et gérer leurs immatriculations via Intervat. Les logiciels comptables qui reposaient sur les certificats Isabel doivent migrer vers le nouveau flux d'authentification avant les échéances de dépôt, faute de quoi les déclarations seront techniquement rejetées.

Mon logiciel de validation rejette les numéros de TVA belges commençant par BE1 — ce numéro est-il réellement invalide ?

Non — le numéro est valide. La Belgique a élargi son schéma d'attribution des numéros d'entreprise afin que les nouvelles entités puissent recevoir des numéros commençant par 1 au lieu de 0, produisant des numéros BTW/TVA de la forme BE1xxxxxxxxx. [5] Les bibliothèques de validation et les systèmes ERP qui codent en dur la vérification du préfixe BE0 comme seul préfixe valide signaleront incorrectement ces numéros. Le test structurel reste identique : la clé de contrôle mod-97 appliquée à la portion numérique de 10 chiffres. Confirmez que le numéro est actif via le portail VIES de l'UE ou la recherche publique de la BCE avant de conclure à une fraude. [6]

La facture de mon sous-traitant en construction doit-elle comporter une mention particulière pour appliquer l'autoliquidation de la TVA belge ?

Oui — depuis le 1er janvier 2023, l'autoliquidation applicable aux travaux immobiliers (le régime du cocontractant / medecontractant) est obligatoire dès lors que le client dispose d'un numéro de TVA belge et dépose des déclarations périodiques de TVA, y compris pour les sous-traitants étrangers immatriculés en Belgique. [7] Chaque facture doit comporter la mention suivante : « Autoliquidation. En l'absence d'une contestation par écrit dans un délai d'un mois à compter de la réception de la facture, le client est réputé admettre qu'il est un assujetti tenu de déposer des déclarations périodiques. Si cette condition n'est pas remplie, le client est redevable de la taxe, des intérêts et des amendes dus. » L'omission de cette mention ou la facturation incorrecte de 21 % de BTW/TVA au lieu d'appliquer l'autoliquidation expose le fournisseur à des pénalités et peut nécessiter l'émission d'une note de crédit corrective. [8]

Quel est le délai de 3 mois pour le régime fiscal belge des expatriés (BBIB), et que se passe-t-il en cas de dépassement ?

Dans le cadre du régime fiscal spécial pour contribuables entrants (BBIB/RSII) introduit le 1er janvier 2022, l'employeur doit déposer une demande électronique auprès du SPF Finances dans les trois mois suivant le premier jour de travail du salarié en Belgique. [9] Le non-respect de ce délai est définitif et irrévocable — il n'existe aucun mécanisme d'appel ou de correction tardive. Le régime permet aux employeurs d'octroyer une indemnité de frais récurrents exonérée d'impôt allant jusqu'à 35 % du salaire brut (plafonnée à 90 000 € par an) ; un délai manqué prive donc définitivement le salarié et l'employeur de cet avantage. L'éligibilité requiert également un salaire brut annuel minimum de 70 000 € et une période préalable de 60 mois sans résidence fiscale belge ni emploi dans un rayon de 150 km de la frontière. [10]

Comment un non-résident sans Numéro National obtient-il un identifiant fiscal belge pour déposer une déclaration de revenus ?

Les personnes non inscrites au Registre National belge se voient attribuer un numéro Bis (bisnummer / numéro Bis) — un identifiant à 11 chiffres structuré comme le Rijksregisternummer, mais avec les chiffres du mois de naissance augmentés de 20 (si le sexe est connu) ou de 40 (si le sexe est inconnu). [11] Si vous percevez des revenus de source belge sans employer belge susceptible de demander le numéro Bis en votre nom, contactez directement le SPF Finances avant de déposer la déclaration à l'impôt des non-résidents (formulaire 276.2 / Formulier 276.2). Les travailleurs frontaliers, les employés étrangers de courte durée et les propriétaires étrangers en Belgique constituent les cas les plus courants nécessitant cette démarche. [12]

Une société SaaS étrangère vendant à des consommateurs belges a-t-elle besoin d'un numéro BTW/TVA belge ou l'OSS suffit-il ?

L'OSS suffit dans la plupart des cas. Les prestataires de services numériques établis dans l'UE peuvent déclarer la TVA belge via le régime du guichet unique européen (OSS) dès lors que leurs ventes transfrontalières B2C dépassent le seuil européen de 10 000 € — aucun numéro de TVA belge n'est requis. [13] Les entreprises hors UE vendant des services numériques (SaaS, streaming, livres électroniques) à des consommateurs belges doivent s'enregistrer au guichet unique à l'importation (Non-Union OSS) dans n'importe quel État membre de l'UE et n'ont pas besoin d'obtenir un numéro BTW local. L'obligation débute dès le premier euro de ventes à des consommateurs belges — il n'existe pas de seuil d'immatriculation au niveau national pour les fournisseurs hors UE. Une immatriculation directe en Belgique n'est requise que si l'entreprise stocke des marchandises en Belgique, y dispose d'un établissement stable, ou réalise des opérations hors du périmètre de l'OSS. [14]

Ressources associées

- Comment vérifier un numéro de TVA en Belgique — guide étape par étape pour la validation VIES des numéros BTW/TVA belges

- Comment vérifier un numéro d'entreprise en Belgique — procédure de recherche publique BCE pour la consultation des Ondernemingsnummers

- Guide TIN des Pays-Bas — BSN et RSIN, identifiants du principal partenaire commercial de la Belgique

- Guide TIN du Luxembourg — structure du NIF luxembourgeois pour les opérations transfrontalières au sein du Benelux

Comment Lookuptax peut vous aider ? Lookuptax VAT validation révolutionne la validation des numéros de TVA grâce à sa plateforme robuste, permettant aux entreprises de vérifier les numéros de TVA dans plus de 100 pays. Notre technologie de pointe garantit une validation précise et efficace, réduisant les erreurs et renforçant la conformité fiscale.