Guide fiscal de la Lituanie — Asmens Kodas, TIN et numéro PVM

Cette page est également disponible en: English|Español|中文|Deutsch|Português

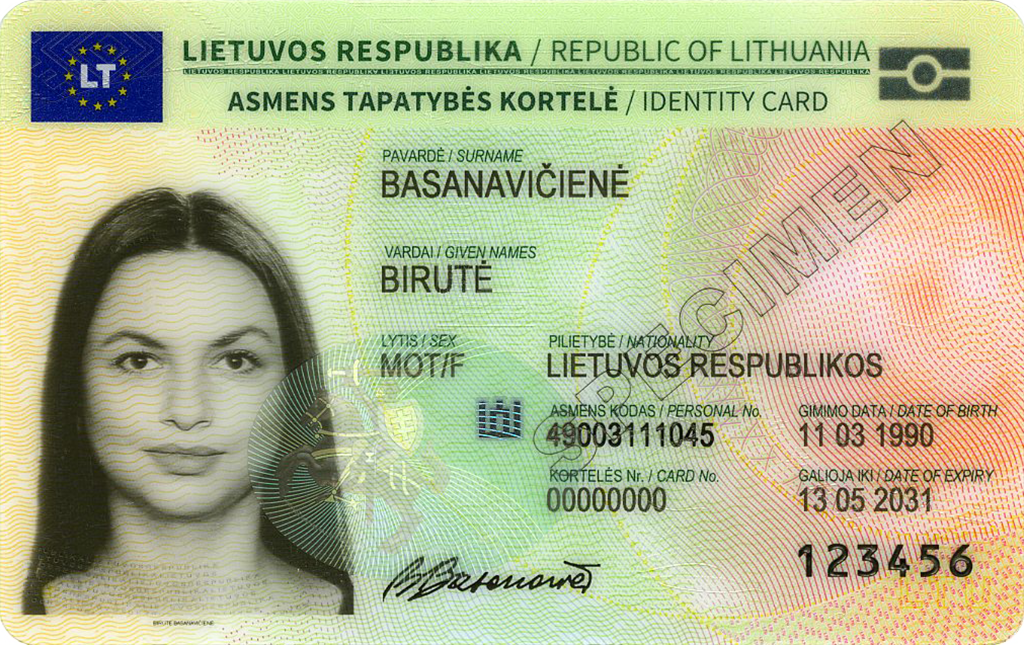

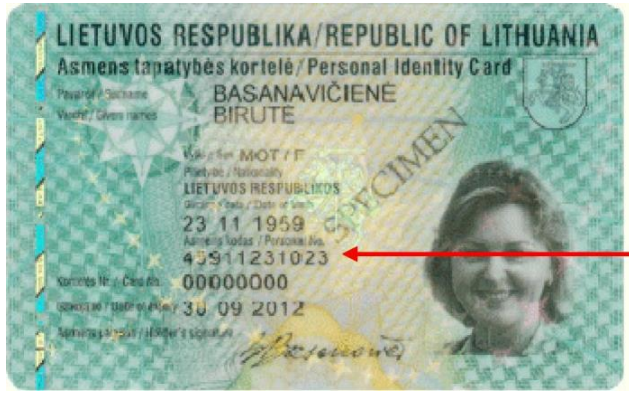

Asmens Kodas (Code personnel)

L'Asmens Kodas est le numéro d'identification personnel national de la Lituanie, délivré à tous les citoyens lituaniens et résidents enregistrés par le Service du Registre de la Population (Registrų centras). Il sert à la fois de numéro d'identification civile et de TIN individuel pour toutes les démarches auprès de l'Inspection fiscale de l'État (VMI) — aucun numéro fiscal distinct n'est attribué aux résidents.

Format : 11 chiffres, sans espaces ni séparateurs

Le code encode quatre informations dans une structure fixe :

| Position | Longueur | Signification |

|---|---|---|

| 1 | 1 chiffre | Sexe et siècle de naissance : 1/2 = homme/femme né(e) entre 1800 et 1899 ; 3/4 = homme/femme né(e) entre 1900 et 1999 ; 5/6 = homme/femme né(e) entre 2000 et 2099 |

| 2–7 | 6 chiffres | Date de naissance au format AAMMJJ |

| 8–10 | 3 chiffres | Numéro de série distinguant les personnes nées à la même date |

| 11 | 1 chiffre | Chiffre de contrôle pour la validation |

Exemple : 38503031234 — homme (3), né le 03/03/1985, série 123, chiffre de contrôle 4.

|

| Asmens Kodas |

Juridinio Asmens Kodas (Code de personne morale)

Le Juridinio asmens kodas (code d'entreprise) est un identifiant numérique unique à 9 chiffres attribué à chaque personne morale — UAB, MB, VšĮ, succursales de sociétés étrangères — lors de son immatriculation au Registre des personnes morales (Juridinių asmenų registras, JAR) administré par Registrų centras.

Format : 9 chiffres, numérique uniquement

Le code d'entreprise est une information publique. Vous pouvez le consulter gratuitement via le portail de recherche public JAR sur registrucentras.lt/jar/p_en/. Le code figure sur les certificats de constitution, les factures officielles, les contrats et toutes les déclarations VMI.

Le Juridinio asmens kodas n'est pas le même que le numéro PVM (TVA) — une entreprise peut avoir un code d'entreprise sans être assujettie à la TVA. Une fois immatriculée à la TVA, l'entreprise reçoit également un PVM mokėtojo kodas (voir ci-dessous), qui est construit à partir du code d'entreprise mais préfixé par « LT ».

TIN (Numéro d'identification fiscale)

Pour les personnes morales lituaniennes, le TIN utilisé dans les déclarations VMI suit un algorithme spécifique. Le TIN utilise le format F || SEQ || K, où :

- F est un chiffre de préfixe fixe — soit 6, soit 9.

- SEQ est une séquence de 8 chiffres de nombres naturels (ex. : 00000001, 00000002).

- K est un chiffre de contrôle calculé comme suit :

Le TIN à 10 chiffres N9N8N7N6N5N4N3N2N1K est validé par :

- Extraire les chiffres N9 à N1.

- Multiplier chaque chiffre par 9, 8, 7, 6, 5, 4, 3, 2, 1 respectivement et additionner : A = Σ(Ni × i).

- Diviser A par le nombre à deux chiffres formé par N9N8 : B = A mod N9N8.

- Si B < 10, K = B. Si B ≥ 10, additionner les chiffres individuels de B pour obtenir Z.

- Si Z < 10, K = Z. Si Z ≥ 10, répéter jusqu'à ce que le résultat soit < 10 — cette valeur finale est K.

|

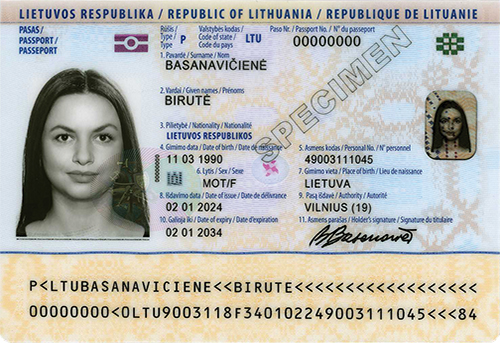

| Passeport |

|

| Permis de conduire |

|

| Carte d'identité |

PVM Mokėtojo Kodas (Numéro de TVA)

PVM est l'abréviation de Pridėtinės vertės mokestis — la taxe sur la valeur ajoutée en Lituanie. Le PVM mokėtojo kodas est le numéro d'immatriculation TVA attribué par la VMI aux entreprises immatriculées comme assujettis à la TVA en Lituanie. Il est également désigné sous le nom de numéro KMKR (Kodo mokėtojo kodo registras) dans les documents plus anciens.

Format : LT + 9 ou 12 chiffres

| Format | Utilisé pour |

|---|---|

LT + 9 chiffres (ex. : LT100001738) | Personnes morales standard — les 9 chiffres correspondent au Juridinio asmens kodas |

LT + 12 chiffres (ex. : LT100001738011) | Personnes physiques (travailleurs indépendants / activité individuelle) et certains immatriculés non standard |

Le numéro PVM est vérifiable via VIES de l'UE (voir comment vérifier un numéro de TVA européen) ou directement sur le portail VMI. Les fournisseurs lituaniens assujettis à la TVA doivent imprimer leur numéro PVM sur toutes les factures émises — son absence peut entraîner le rejet de la facture par les clients professionnels.

Taux de TVA : Le taux standard de PVM est de 21 %. Des taux réduits de 9 % et 5 % s'appliquent à des biens et services spécifiques (médicaments, livres, hébergement).

i.MAS — Système de déclaration fiscale numérique obligatoire de la Lituanie

La Lituanie exploite i.MAS (Intelektualinė mokesčių administravimo sistema — Système intelligent d'administration fiscale), une infrastructure fiscale numérique en temps réel que chaque entité immatriculée à la TVA (PVM) doit utiliser. Le module principal pertinent pour la plupart des entreprises est i.SAF (registre des factures).

Déclaration mensuelle des factures i.SAF

Chaque entreprise immatriculée à la TVA en Lituanie — y compris les sociétés étrangères disposant d'un numéro PVM lituanien — doit soumettre un registre de factures XML structuré (formulaire FR0600) via i.MAS avant le 20 du mois suivant chaque mois de transaction. Le fichier doit inclure toutes les factures de vente et d'achat traitées sous le numéro TVA lituanien. Une déclaration néante est obligatoire même lorsqu'aucune facture n'a été émise ce mois-là.

La VMI recoupele les données i.SAF avec les déclarations PVM soumises automatiquement. Les écarts signalent le compte pour un contrôle fiscal. Les soumissions tardives ou manquantes donnent lieu à un avertissement ou à une amende de 200 € pour la première infraction, portée à 390 € pour une récidive dans les 12 mois.

Récapitulatif immatriculation et conformité

| Scénario | Démarche requise |

|---|---|

| Entreprise nationale, chiffre d'affaires > 45 000 € | S'immatriculer à la TVA (PVM) auprès de la VMI avant le franchissement du seuil |

| Entreprise de l'UE étrangère réalisant sa première livraison imposable en Lituanie | S'immatriculer via le formulaire FR0388 sur Mano VMI au moins 3 jours avant la première livraison ; aucun seuil |

| Entreprise hors UE étrangère | S'immatriculer via FR0388 et désigner un représentant fiscal lituanien |

| Petite entreprise (SVS, chiffre d'affaires < 45 000 €) fournissant des services B2B à un autre État membre de l'UE | S'immatriculer à la TVA uniquement pour les transactions transfrontalières (depuis le 1er mai 2025) |

| Sous-traitant de construction fournissant à un entrepreneur principal assujetti à la TVA | Émettre une facture à 0 % PVM avec la mention « Atvirkštinis apmokestinimas » |

Pour des comparaisons avec les pays voisins, voir le guide TIN de la Lettonie et le guide TIN de l'Estonie. Pour la vérification transfrontalière de la TVA dans l'UE, utilisez VIES de l'UE.

Foire aux questions

Une entreprise non résidente doit-elle s'immatriculer à la TVA lituanienne (PVM) avant sa première vente, même si le chiffre d'affaires est nul ?

Oui. En vertu de l'article 71 de la Loi lituanienne sur la taxe sur la valeur ajoutée, les personnes imposables étrangères effectuant des livraisons en Lituanie ne sont soumises à aucun seuil de chiffre d'affaires — l'immatriculation est obligatoire avant la première transaction imposable. Les entreprises de l'UE déposent leur demande directement auprès de la VMI via le formulaire FR0388 sur le portail Mano VMI au moins trois jours avant leur première livraison. Les entreprises hors UE doivent en outre désigner un représentant fiscal résident localement, qui est solidairement et indéfiniment responsable des obligations PVM de l'entreprise. Le défaut d'immatriculation avant la fourniture de biens ou de services entraîne des pénalités de 200 € à 390 € par infraction, plus des intérêts sur toute taxe impayée. [1] [2]

Depuis mai 2025, quand une petite entreprise lituanienne sous le régime SVS (seuil de 45 000 €) doit-elle s'immatriculer à la TVA pour les services transfrontaliers dans l'UE ?

Depuis le 1er mai 2025, même les entreprises opérant sous le régime des petites entreprises lituaniennes (SVS) avec un chiffre d'affaires national inférieur à 45 000 € doivent s'immatriculer comme assujettis à la TVA (PVM) si elles fournissent des services à des clients assujettis à la TVA dans d'autres États membres de l'UE ou reçoivent des services — tels que Google Ads ou Meta Advertising — de fournisseurs étrangers. L'immatriculation se fait via Mano VMI ; l'entreprise obtient un numéro PVM uniquement pour les transactions transfrontalières et conserve son exonération SVS nationale tant que le chiffre d'affaires total dans l'UE reste inférieur à 100 000 €. Ce changement surprend de nombreuses micro-entreprises et travailleurs indépendants car les vendeurs exclusivement nationaux en dessous du seuil ne sont soumis à aucune obligation d'immatriculation. [3] [4]

Pourquoi un sous-traitant de construction en Lituanie reçoit-il des factures à 0 % PVM, et qui doit comptabiliser la TVA ?

La Lituanie applique une autoliquidation domestique obligatoire aux services de construction et d'installation en vertu de l'article 96 de la Loi sur la TVA. Lorsqu'un sous-traitant assujetti à la TVA fournit des services de construction à un entrepreneur principal assujetti à la TVA en Lituanie, le sous-traitant émet une facture à 0 % PVM avec la mention « Atvirkštinis apmokestinimas » (autoliquidation). L'entrepreneur principal autoliquide le PVM à 21 % complet comme taxe collectée et (déductible) taxe déductible. Émettre une facture standard à 21 % pour ces prestations est une erreur — le destinataire la rejettera et l'administration fiscale peut imposer une pénalité de 200 € à 390 € et exiger une correction. L'autoliquidation ne s'applique pas aux livraisons à des clients non assujettis à la TVA ni aux travaux réalisés à l'étranger. [5] [6]

Qu'est-ce que l'i.SAF, et que se passe-t-il si une entreprise lituanienne assujettie à la TVA manque la date limite de soumission mensuelle ?

L'i.SAF est le module de déclaration du registre des factures du système i.MAS lituanien. Chaque entité immatriculée à la TVA (PVM) — y compris les sociétés étrangères immatriculées en Lituanie — doit soumettre un fichier XML (formulaire FR0600) répertoriant toutes les factures de vente et d'achat TVA émises avant le 20 du mois suivant le mois de transaction. Une déclaration néante est requise même lorsqu'aucune facture n'a été émise. Les soumissions tardives ou manquantes constituent une violation de la loi fiscale : la première infraction donne lieu à un avertissement ou à une amende de 200 € ; une seconde infraction dans les douze mois porte l'amende à 390 €. La VMI recoupe les données i.SAF avec les déclarations PVM déposées, de sorte que les écarts signalent également les comptes pour un contrôle fiscal. [7] [8]

Un étranger vivant en Lituanie peut-il utiliser son Asmens Kodas comme numéro d'identification fiscale, ou un TIN distinct est-il requis ?

Pour les résidents et citoyens lituaniens, l'Asmens Kodas — le code personnel à 11 chiffres délivré par le Service du Registre de la Population — fait directement office de TIN individuel auprès de la VMI ; aucun numéro fiscal distinct n'est attribué. Les étrangers qui s'établissent en Lituanie obtiennent un Asmens Kodas auprès de Registrų centras et l'utilisent pour toutes leurs déclarations fiscales et documents officiels. Les non-résidents qui n'ont pas de code personnel lituanien mais perçoivent des revenus de source lituanienne (dividendes, loyers, etc.) se voient attribuer un numéro d'identification fiscale distinct à 10 chiffres par la VMI. Les banques en Lituanie exigent l'Asmens Kodas pour ouvrir un compte standard ; les étrangers sans ce code rencontrent des difficultés importantes, les établissements de monnaie électronique tels que Paysera offrant la principale solution de contournement en attendant les documents de résidence. [9] [10]

Comment Lookuptax peut vous aider dans la validation de la TVA ?

La validation TVA Lookuptax révolutionne la vérification des numéros de TVA grâce à sa plateforme robuste, permettant aux entreprises de vérifier facilement les numéros de TVA dans plus de 100 pays. Notre technologie de pointe garantit une validation précise et efficace, réduisant les erreurs et renforçant la conformité fiscale.