Guia de Identificação Fiscal da Lituânia — Asmens Kodas, TIN e número PVM

Esta página também está disponível em: English|Español|中文|Deutsch|Français

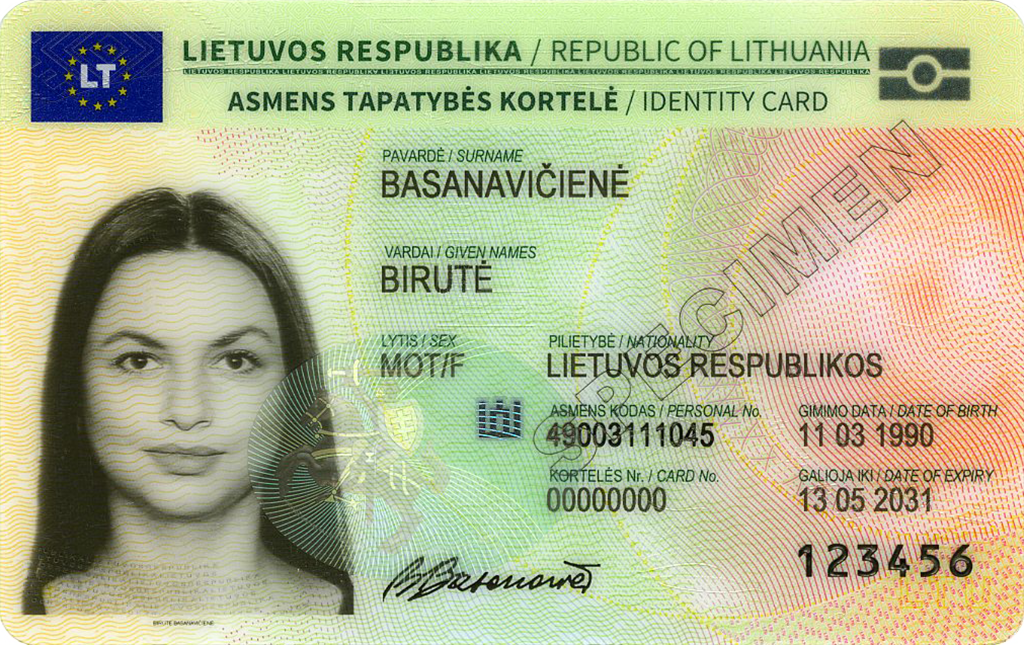

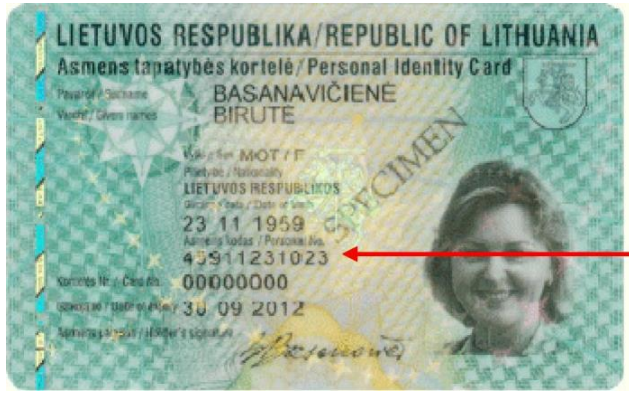

Asmens Kodas (Código Pessoal)

O Asmens Kodas é o número de identificação pessoal nacional da Lituânia, emitido a todos os cidadãos lituanos e residentes registrados pelo Serviço de Registro da População (Registrų centras). Ele serve tanto como número de identificação civil quanto como TIN individual para todos os trâmites com a Inspetoria Estadual de Impostos (VMI) — nenhum número fiscal separado é emitido para residentes.

Formato: 11 dígitos, sem espaços ou separadores

O código codifica quatro informações em uma estrutura fixa:

| Posição | Comprimento | Significado |

|---|---|---|

| 1 | 1 dígito | Gênero e século de nascimento: 1/2 = masculino/feminino nascidos em 1800–1899; 3/4 = masculino/feminino nascidos em 1900–1999; 5/6 = masculino/feminino nascidos em 2000–2099 |

| 2–7 | 6 dígitos | Data de nascimento no formato AAMMDD |

| 8–10 | 3 dígitos | Número serial que distingue pessoas nascidas na mesma data |

| 11 | 1 dígito | Dígito verificador para validação |

Exemplo: 38503031234 — masculino (3), nascido em 03/03/1985, serial 123, dígito verificador 4.

|

| Asmens Kodas |

Juridinio Asmens Kodas (Código de Pessoa Jurídica)

O Juridinio asmens kodas (código empresarial) é um identificador numérico único de 9 dígitos atribuído a toda pessoa jurídica — UAB, MB, VšĮ, sucursais de empresas estrangeiras — no momento do registro no Registro de Pessoas Jurídicas (Juridinių asmenų registras, JAR) administrado pelo Registrų centras.

Formato: 9 dígitos, apenas numérico

O código empresarial é informação pública. Você pode consultá-lo gratuitamente pelo portal de pesquisa público do JAR em registrucentras.lt/jar/p_en/. O código consta em certificados de constituição, faturas oficiais, contratos e todas as declarações ao VMI.

O Juridinio asmens kodas não é o mesmo que o número PVM (IVA) — uma empresa pode ter código empresarial sem ser contribuinte de IVA. Uma vez registrada para IVA, a empresa recebe também um PVM mokėtojo kodas (ver abaixo), que é construído a partir do código empresarial, mas prefixado com "LT".

TIN (Número de Identificação do Contribuinte)

Para pessoas jurídicas lituanas, o TIN utilizado nas declarações ao VMI segue um algoritmo específico. O TIN usa o formato F || SEQ || K, onde:

- F é um dígito prefixo fixo — 6 ou 9.

- SEQ é uma sequência de 8 dígitos de números naturais (ex.: 00000001, 00000002).

- K é um dígito de controle calculado da seguinte forma:

O TIN de 10 dígitos N9N8N7N6N5N4N3N2N1K é validado por:

- Extrair os dígitos N9 a N1.

- Multiplicar cada dígito por 9, 8, 7, 6, 5, 4, 3, 2, 1, respectivamente, e somar: A = Σ(Ni × i).

- Dividir A pelo número de dois dígitos formado por N9N8: B = A mod N9N8.

- Se B < 10, K = B. Se B ≥ 10, somar os dígitos individuais de B para obter Z.

- Se Z < 10, K = Z. Se Z ≥ 10, repetir até o resultado ser < 10 — esse valor final é K.

|

| Passaporte |

|

| Carteira de Habilitação |

|

| Cartão de Identidade |

PVM Mokėtojo Kodas (Número de IVA)

PVM significa Pridėtinės vertės mokestis — o imposto sobre o valor acrescentado da Lituânia. O PVM mokėtojo kodas é o número de registro de IVA atribuído pelo VMI às empresas registradas como contribuintes de IVA na Lituânia. Também é chamado de número KMKR (Kodo mokėtojo kodo registras) em documentos mais antigos.

Formato: LT + 9 ou 12 dígitos

| Formato | Utilizado para |

|---|---|

LT + 9 dígitos (ex.: LT100001738) | Pessoas jurídicas padrão — os 9 dígitos correspondem ao Juridinio asmens kodas |

LT + 12 dígitos (ex.: LT100001738011) | Pessoas físicas (trabalhadores autônomos / atividade individual) e determinados registrantes não padrão |

O número PVM é verificável pelo VIES da UE (veja como verificar um número de IVA da UE) ou diretamente no portal do VMI. Fornecedores lituanos registrados para IVA devem imprimir o número PVM em todas as faturas emitidas — omiti-lo pode causar rejeição da fatura por clientes B2B.

Alíquota de IVA: A alíquota PVM padrão é 21%. Alíquotas reduzidas de 9% e 5% se aplicam a bens e serviços específicos (medicamentos, livros, hospedagem).

i.MAS — Sistema Obrigatório de Declaração Fiscal Digital da Lituânia

A Lituânia opera o i.MAS (Intelektualinė mokesčių administravimo sistema — Sistema Inteligente de Administração Tributária), uma infraestrutura digital de impostos em tempo real que toda entidade registrada para PVM deve utilizar. O módulo principal relevante para a maioria das empresas é o i.SAF (registro de faturas).

Reporte Mensal de Faturas via i.SAF

Toda empresa registrada para IVA na Lituânia — incluindo empresas estrangeiras com número PVM lituano — deve enviar um arquivo XML de registro de faturas estruturado (formulário FR0600) via i.MAS até o dia 20 do mês seguinte a cada mês de transação. O arquivo deve incluir todas as faturas de vendas e compras processadas sob o número de IVA lituano. Um reporte nulo é obrigatório mesmo quando nenhuma fatura foi emitida naquele mês.

O VMI cruza automaticamente os dados do i.SAF com as declarações PVM enviadas. Discrepâncias sinalizam a conta para auditoria. Envios tardios ou ausentes resultam em advertência ou multa de € 200 para a primeira infração, subindo para € 390 para reincidência em 12 meses.

Referência Rápida de Registro e Conformidade

| Cenário | Ação exigida |

|---|---|

| Empresa doméstica, volume de negócios > € 45.000 | Registrar-se para PVM no VMI antes de ultrapassar o limite |

| Empresa da UE estrangeira realizando primeira operação tributável na Lituânia | Registrar-se usando o formulário FR0388 via Mano VMI pelo menos 3 dias antes da primeira operação; sem limite mínimo |

| Empresa estrangeira não-UE | Registrar-se via FR0388 e nomear um representante fiscal lituano |

| Pequena empresa (SVS, volume de negócios < € 45.000) que vende serviços B2B para outro Estado-Membro da UE | Registrar-se para PVM exclusivamente para transações transfronteiriças (desde 1º de maio de 2025) |

| Subcontratado de construção fornecendo para empreiteiro principal registrado no IVA | Emitir fatura com 0% PVM com a anotação "Atvirkštinis apmokestinimas" |

Para comparações com países vizinhos, consulte o guia TIN da Letônia e o guia TIN da Estônia. Para verificação de IVA transfronteiriço na UE, use o VIES da UE.

Perguntas Frequentes

Uma empresa não residente precisa registrar-se para o PVM lituano antes de sua primeira venda, mesmo com receita zero?

Sim. Nos termos do Artigo 71 da Lei do Imposto sobre Valor Acrescentado da Lituânia, pessoas tributáveis estrangeiras que fazem fornecimentos na Lituânia não estão sujeitas a nenhum limite de volume de negócios — o registro é obrigatório antes da primeira transação tributável. Empresas da UE se candidatam diretamente ao VMI usando o formulário FR0388 via portal Mano VMI pelo menos três dias antes do primeiro fornecimento. Empresas não-UE devem adicionalmente nomear um representante fiscal residente na Lituânia, que é solidariamente responsável pelas obrigações PVM da empresa. Deixar de registrar-se antes de fornecer bens ou serviços acarreta penalidades de € 200 a € 390 por infração, acrescidas de juros sobre qualquer imposto não pago. [1] [2]

A partir de maio de 2025, quando uma pequena empresa lituana abaixo da isenção SVS de € 45.000 deve registrar-se para PVM em serviços transfronteiriços da UE?

Desde 1º de maio de 2025, mesmo empresas que operam sob o regime de pequenas empresas da Lituânia (SVS) com volume de negócios doméstico abaixo de € 45.000 devem registrar-se como contribuintes de PVM se fornecerem serviços a clientes registrados para IVA em outros Estados-Membros da UE ou receberem serviços — como anúncios no Google Ads ou Meta — de fornecedores estrangeiros. O registro é feito via Mano VMI; a empresa obtém um número PVM exclusivamente para transações transfronteiriças e mantém sua isenção doméstica SVS, desde que a receita total da UE permaneça abaixo de € 100.000. Esta mudança pega muitas microempresas e freelancers de surpresa porque vendedores apenas domésticos abaixo do limite não têm obrigação de registro. [3] [4]

Por que um subcontratado de construção na Lituânia recebe faturas com 0% de PVM e quem deve contabilizar o IVA?

A Lituânia aplica uma inversão do sujeito passivo doméstica obrigatória a serviços de construção e instalação nos termos do Artigo 96 da Lei do IVA. Quando um subcontratado registrado para IVA fornece serviços de construção para um empreiteiro principal registrado para IVA na Lituânia, o subcontratado emite uma fatura a 0% de PVM com a anotação "Atvirkštinis apmokestinimas" (inversão do sujeito passivo). O empreiteiro principal autoliquida o PVM integral de 21% como tanto IVA de saída quanto IVA de entrada (dedutível). Emitir uma fatura padrão de 21% para esses fornecimentos é um erro — o destinatário a rejeitará e a autoridade fiscal pode impor uma penalidade de € 200 a € 390, além de exigir correção. A inversão do sujeito passivo não se aplica a fornecimentos para clientes não registrados para IVA ou a trabalhos realizados no exterior. [5] [6]

O que é o i.SAF e o que acontece se uma empresa lituana registrada para IVA perde o prazo de envio mensal?

O i.SAF é o módulo de reporte do registro de faturas do sistema i.MAS da Lituânia. Toda entidade registrada para PVM — incluindo empresas estrangeiras registradas na Lituânia — deve enviar um arquivo XML (formulário FR0600) listando todas as faturas de IVA emitidas e recebidas até o dia 20 do mês seguinte ao mês de transação. Um reporte nulo é exigido mesmo quando nenhuma fatura foi emitida. Envios tardios ou ausentes do i.SAF constituem infração à lei tributária: a primeira infração acarreta advertência ou multa de € 200; uma segunda infração em doze meses eleva a multa para € 390. O VMI cruza os dados do i.SAF com as declarações PVM apresentadas, de modo que discrepâncias também sinalizam contas para auditoria. [7] [8]

Um estrangeiro que vive na Lituânia pode usar o Asmens Kodas como número de identificação fiscal, ou é necessário um TIN separado?

Para residentes e cidadãos lituanos, o Asmens Kodas — o código pessoal de 11 dígitos emitido pelo Serviço de Registro da População — funciona diretamente como o TIN individual no VMI; nenhum número fiscal separado é emitido. Estrangeiros que estabelecem residência lituana obtêm um Asmens Kodas no Registrų centras e o utilizam em todas as declarações fiscais e documentos oficiais. Não residentes que não possuem código pessoal lituano, mas recebem rendimentos de fonte lituana (dividendos, aluguéis etc.) recebem do VMI um número de identificação fiscal separado de 10 dígitos. Bancos na Lituânia exigem o Asmens Kodas para abertura de conta padrão; estrangeiros sem ele enfrentam dificuldades significativas, sendo as instituições de moeda eletrônica como a Paysera a principal alternativa enquanto a documentação de residência está pendente. [9] [10]

Como a Lookuptax pode ajudá-lo na validação de IVA?

A validação de IVA da Lookuptax revoluciona a validação de números de IVA com sua plataforma robusta, permitindo que empresas verifiquem números de IVA em mais de 100 países de forma eficiente. Nossa tecnologia de ponta garante validação precisa e eficaz, reduzindo erros e aprimorando a conformidade fiscal.