Guide de l'OIB (numéro fiscal) en Croatie — Format, validation et conformité

Cette page est également disponible en: English|Español|中文|Deutsch|Português

Osobni identifikacijski broj (OIB) — Le numéro d'identification personnel de la Croatie

La République de Croatie a introduit l'Osobni identifikacijski broj (OIB) comme identifiant universel unique pour l'ensemble de l'administration publique croate. Le ministère des Finances — Administration fiscale (Porezna uprava) — émet et gère tous les OIB, et chaque interaction avec les organismes publics croates en exige un : déclaration fiscale, enregistrement de propriété, emploi, création d'entreprise et opérations bancaires.

Les OIB sont attribués à :

- Les citoyens croates — automatiquement à la naissance ou lors de la naturalisation

- Les personnes morales — lors de la constitution ou de l'enregistrement d'une succursale en Croatie

- Les personnes physiques et les sociétés étrangères — lorsqu'une base légale de suivi existe en Croatie (acquisition de biens immobiliers, immatriculation à la TVA, emploi ou autre activité réglementée)

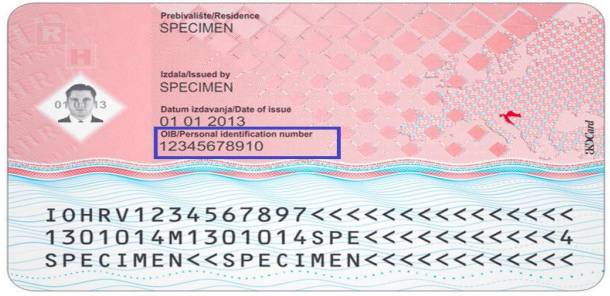

Format de l'OIB

L'OIB est composé de 11 chiffres. Les 10 premiers chiffres sont attribués de façon aléatoire ; le 11e est un chiffre de contrôle calculé selon l'algorithme ISO 7064 Mod 11,10 (également appelé « Modul 11.10 »). Le calcul itère sur chaque chiffre : initialiser r = 10 ; pour chaque chiffre d, calculer r = ((r % 10 || 10) × 2) mod 11 ; puis r = (11 − r) mod 10 donne le chiffre de contrôle. Un résultat de 10 est invalide et entraîne une réattribution de la séquence.

Exemple : HR99999999999 (le préfixe HR est utilisé exclusivement pour le PDV-ID / numéro de TVA ; l'OIB brut ne porte aucun préfixe).

|

| OIB — format à 11 chiffres |

OIB et PDV-ID (numéro de TVA)

L'OIB et le numéro de TVA croate (PDV-ID) sont dérivés du même numéro sous-jacent mais ne sont pas interchangeables :

| Identifiant | Format | Utilisation |

|---|---|---|

| OIB | 11 chiffres (ex. 12345678901) | Toutes fins fiscales, juridiques et administratives nationales |

| PDV-ID | HR + 11 chiffres (ex. HR12345678901) | Transactions TVA intracommunautaires dans l'UE ; vérifiable sur EU VIES |

Seules les entités immatriculées à la TVA disposent d'un PDV-ID. Toute entité titulaire d'un PDV-ID possède également un OIB, mais tous les titulaires d'OIB ne sont pas immatriculés à la TVA.

Matični broj subjekta (MBS)

Le Matični broj subjekta (MBS) est le numéro d'immatriculation commerciale de la Croatie, et non un identifiant fiscal. Il est délivré par le registre du commerce (Commercial Court Register) et utilisé dans les dépôts juridiques et d'entreprise. Pour la facturation et la déclaration fiscale, utilisez toujours l'OIB (ou le PDV-ID pour les transactions TVA dans l'UE) — et non le MBS.

TVA en Croatie (PDV) — Seuils clés

- Taux standard de TVA : 25 % (taux réduits : 13 % et 5 %)

- Seuil d'immatriculation national : 60 000 EUR de chiffre d'affaires annuel (relevé de 40 000 EUR en 2025)

- Entreprises non-résidentes / étrangères : aucun seuil minimum — l'immatriculation est requise dès la première opération taxable en Croatie

- Seuil UE pour les ventes à distance : 10 000 EUR à l'échelle de l'UE (applicable aux ventes B2C dans tous les États membres de l'UE)

Les sociétés étrangères non établies dans l'UE doivent désigner un représentant fiscal qui assume une responsabilité solidaire pour toutes les obligations TVA croates. Les entreprises de l'UE peuvent s'immatriculer directement ou utiliser le régime Guichet unique TVA (OSS) pour éviter un établissement TVA en Croatie.

Fiscalisation 2.0 et facturation électronique B2B

La nouvelle loi croate sur la fiscalisation (Zakon o fiskalizaciji, NN 89/25) est entrée en vigueur le 1er septembre 2025. Principales obligations :

- 1er janvier 2026 : Facturation électronique B2B et B2G obligatoire et reporting électronique en temps réel pour toutes les entreprises immatriculées à la TVA via la plateforme HR-FISK 2.0 (format UBL 2.1, extension HR-FISK CIUS)

- 1er janvier 2027 : Facturation électronique obligatoire étendue à toutes les entités restantes (non immatriculées à la TVA)

- Chaque message de facture doit porter une signature électronique qualifiée liée à l'OIB de l'émetteur

- Conservation des factures : 11 ans

Les pénalités de non-conformité vont de 2 650 à 66 360 EUR pour les personnes morales, avec des violations répétées pouvant atteindre 92 900 EUR. Des amendes distinctes de 1 330 à 13 300 EUR s'appliquent en cas de manquement au reporting électronique en temps réel. Il s'agit d'une obligation directement liée à l'OIB — si votre OIB n'est pas correctement enregistré dans le système de certificats de l'Administration fiscale, vos factures ne peuvent pas être légalement fiscalisées.

Comment Lookuptax peut vous aider ?

La validation de TVA Lookuptax révolutionne la validation des numéros de TVA grâce à sa plateforme robuste, permettant aux entreprises de vérifier facilement les numéros de TVA dans plus de 100 pays. Notre technologie de pointe garantit une validation précise et efficace, réduisant les erreurs et renforçant la conformité fiscale.

Foire aux questions

Une société étrangère peut-elle obtenir un OIB et un PDV-ID croate sans bureau physique en Croatie ?

Oui, mais la demande nécessite une justification documentée. Une personne morale non-résidente se voit attribuer un OIB lorsqu'il existe une base légale de suivi en Croatie — généralement une immatriculation à la TVA, une acquisition de biens immobiliers ou l'enregistrement d'une succursale. Pour s'immatriculer à la TVA (PDV), vous devez soumettre simultanément le formulaire P-PDV (immatriculation TVA) et la demande d'attribution d'OIB à la Porezna uprava. Les entreprises non européennes doivent désigner un représentant fiscal qui assume une responsabilité solidaire pour toutes les obligations TVA croates. Les entreprises de l'UE peuvent s'immatriculer directement ou utiliser le régime Guichet unique (OSS) pour éviter d'établir une présence croate. Le processus prend 2 à 4 semaines lorsque la documentation est complète. [1] [2]

J'ai besoin d'un OIB pour ouvrir un compte bancaire en Croatie, mais les banques demandent un numéro de compte sur les formulaires de demande d'OIB — comment sortir de cette impasse ?

Il s'agit d'un vrai cercle vicieux documenté que les expatriés rencontrent régulièrement. La solution : l'OIB n'exige pas de numéro de compte bancaire sur la demande — cette confusion vient de certains formulaires d'ouverture de compte qui demandent un OIB avant que le compte soit ouvert. En pratique, vous pouvez demander un OIB dans n'importe quel bureau de la Porezna uprava avec seulement un passeport valide et un motif déclaré (par exemple, « ouverture d'un compte bancaire » est lui-même un motif valable). L'OIB est délivré gratuitement, généralement dans la journée au bureau. Une fois votre OIB en main, approchez la banque — les banques croates classent les titulaires d'OIB sans titre de séjour comme titulaires de comptes non-résidents, ce qui implique une documentation supplémentaire mais est autorisé. [3] [4]

Mon partenaire commercial croate retient 15 % sur ma facture — puis-je réduire ou éliminer cette retenue ?

La Croatie applique une retenue à la source de 15 % sur les redevances, les intérêts et certains services (études de marché, conseil fiscal, audit) versés à des entités non-résidentes. Si votre pays a conclu une convention contre la double imposition (CDI) avec la Croatie, vous pouvez bénéficier d'un taux réduit ou nul — mais l'allègement n'est pas automatique. Le débiteur croate doit obtenir un certificat de résidence fiscale de l'administration fiscale de votre pays d'origine et le soumettre à la Porezna uprava avant le paiement. Si aucun certificat n'est déposé à temps, la totalité des 15 % est retenue et vous devez ensuite déposer une demande de remboursement. Les paiements à des entités figurant sur la liste des juridictions non coopératives de l'UE sont soumis à un taux supérieur de 25 %. Confirmez toujours l'éligibilité à la convention avant de facturer pour éviter des délais de remboursement post-paiement qui prennent généralement 3 à 6 mois. [5] [6]

La Fiscalisation 2.0 croate exige-t-elle un certificat numérique lié à l'OIB, et quelles sont les pénalités en cas de non-conformité ?

Oui. En vertu de la loi sur la fiscalisation (Zakon o fiskalizaciji, NN 89/25), tous les messages de fiscalisation et de reporting électronique transmis à l'Administration fiscale doivent être signés avec une signature électronique qualifiée liée à l'OIB de l'émetteur. La facturation électronique B2B obligatoire via la plateforme nationale HR-FISK entre en vigueur le 1er janvier 2026 pour toutes les entreprises immatriculées à la TVA, et le 1er janvier 2027 pour toutes les entités restantes. Les pénalités pour défaut de fiscalisation d'une facture vont de 2 650 à 66 360 EUR pour les personnes morales ; des violations répétées peuvent atteindre 92 900 EUR. Le défaut de transmission des données de reporting en temps réel entraîne des amendes distinctes de 1 330 à 13 300 EUR. Les factures doivent être archivées pendant 11 ans. [7] [8]

Je suis titulaire d'un visa de nomade numérique croate et j'ai dépassé 183 jours — suis-je maintenant résident fiscal croate ?

Pas automatiquement. Le visa de nomade numérique (un titre de séjour temporaire en vertu de la loi croate sur les étrangers, et non un visa au sens juridique du terme) est spécifiquement structuré de sorte que les titulaires demeurent non-résidents fiscaux même au-delà du seuil de 183 jours, à condition que leurs liens économiques principaux restent dans leur pays d'origine. Les revenus provenant d'employeurs ou de clients non enregistrés en Croatie sont entièrement exonérés de l'impôt sur le revenu croate pendant la période du titre de séjour. Toutefois, si vous enregistrez votre résidence habituelle ou établissez un centre d'intérêt économique en Croatie — par exemple en ouvrant une entreprise individuelle enregistrée en Croatie — la Porezna uprava peut vous reclassifier comme résident fiscal et appliquer des taux d'imposition sur le revenu de 15 à 23,6 % sur les revenus jusqu'à 50 400 EUR et de 25 à 35,4 % au-dessus de ce seuil. Les revenus passifs (dividendes, revenus locatifs de biens immobiliers croates) sont taxables indépendamment du statut de visa nomade. [9] [10]

Mon OIB passe la vérification du checksum ISO 7064 Mod 11,10 mais est toujours rejeté par le système d'un partenaire — pourquoi ?

Passer le checksum confirme uniquement que le numéro est mathématiquement bien formé — cela ne vérifie pas que l'OIB est attribué à une entité active et en vie. Causes courantes de rejet : (1) l'OIB appartient à une entité dissoute ou radiée ; (2) les systèmes confondent l'OIB brut à 11 chiffres avec le PDV-ID préfixé HR — l'OIB lui-même ne porte jamais le préfixe pays « HR » ; (3) le système du partenaire attend le PDV-ID à des fins de TVA mais reçoit l'OIB brut ; (4) les données de nom ou d'adresse dans le registre du partenaire ne correspondent pas à l'enregistrement de l'Administration fiscale. Pour confirmer qu'un OIB est véritablement actif et lié à la bonne entité, utilisez le registre public de la Porezna uprava. Pour les entités immatriculées à la TVA, vérifiez le PDV-ID préfixé HR via le système EU VIES. [11] [12]

Ressources connexes

- Système EU VIES — Vérifier les numéros PDV-ID croates

- Guichet unique TVA (OSS) — Éviter l'immatriculation TVA croate pour les vendeurs numériques dans l'UE

- Guichet unique à l'importation (IOSS) — Ventes à distance vers la Croatie depuis l'extérieur de l'UE

- Seuils de TVA par pays — Aperçu 2025

- Guide TIN de la Hongrie