Guide fiscal du Liechtenstein — PEID, FL-Steuernummer et numéro MWST/UID

Cette page est également disponible en: English|Español|中文|Deutsch|Português

Le Liechtenstein utilise trois identifiants fiscaux distincts qui répondent à des besoins différents — les confondre sur des factures ou des déclarations fiscales est une erreur fréquente et coûteuse, tant pour les entreprises nationales que pour les sociétés étrangères souhaitant entrer sur ce marché. Ce guide explique chaque identifiant, son format et les situations dans lesquelles il est requis.

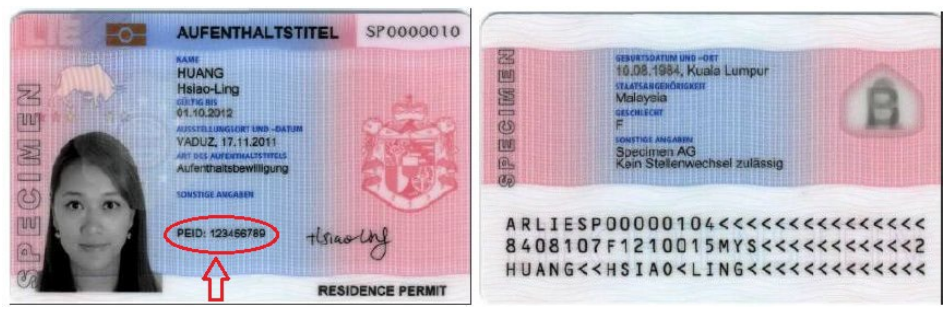

PEID Nummer (Personenidentifikationsnummer)

Le PEID Nummer est le numéro d'identification fiscale principal au Liechtenstein, utilisé aussi bien pour les personnes physiques que pour les personnes morales. « PEID » désigne la Personenidentifikationsnummer — le numéro d'identification des personnes. Il est délivré par l'Office statistique du Liechtenstein (Amt für Statistik) et sert d'identifiant principal pour les déclarations de revenus, les registres de paie, les rapports de recensement des employeurs et les soumissions AEOI (échange automatique d'informations).

Format

Le PEID Nummer est une chaîne purement numérique de 12 chiffres au maximum. Les zéros de tête sont omis, ce qui signifie que la longueur affichée varie :

| Longueur | Cas d'occurrence |

|---|---|

| 12 chiffres | Format complet : 999999999999 |

| 7 chiffres | Zéros de tête supprimés pour les séquences plus courtes |

| 4 chiffres | Bloc le plus court attribué après suppression des zéros de tête |

Il n'y a ni séparateur, ni préfixe pays, ni chiffre de contrôle dans le format PEID standard utilisé en interne. Sur les certificats de salaire (Lohnausweis) et les rapports d'employeur, le PEID de l'employé doit être saisi dans le champ prévu — son absence entraîne le rejet par l'administration fiscale du Liechtenstein (Steuerverwaltung).

Exemple : 999999999999

Base de données de recherche officielle : Recherche PEID — Handelsregister Liechtenstein

|

| Titre de séjour pour étrangers |

|

| Titre de séjour pour travailleurs frontaliers |

FL-Steuernummer (Numéro d'imposition sur le revenu des personnes physiques)

Pour les besoins de l'impôt sur le revenu des personnes physiques, la Steuerverwaltung (STV) utilise le PEID comme identifiant de base, mais le désigne dans le contexte des déclarations fiscales personnelles sous le nom de FL-Steuernummer — littéralement le « numéro fiscal FL », où FL est le code pays ISO 3166-1 alpha-2 du Liechtenstein. Il figure sur les avis d'imposition personnels et est requis pour toute correspondance avec la Steuerverwaltung concernant l'impôt sur le revenu.

Les personnes physiques déposant leur déclaration fiscale électronique (Steuererklärung) via le portail en ligne de la STV doivent saisir leur PEID/FL-Steuernummer pour s'authentifier. Il n'existe pas de procédure d'attribution distincte — le PEID attribué à la naissance ou lors de l'inscription sert automatiquement de FL-Steuernummer.

FL-UID et numéro MWST (identifiant TVA)

À des fins de TVA (Mehrwertsteuer / MWST), une entreprise immatriculée reçoit un FL-UID distinct — un identifiant à neuf chiffres au format :

FL-XXXXXXXXX

Ce numéro est dérivé du système UID suisse (Unternehmens-Identifikationsnummer), reflétant l'union douanière et le territoire TVA commun entre le Liechtenstein et la Suisse. Le FL-UID est :

- Obligatoire sur toutes les factures TVA émises par les entreprises liechtensteinoises immatriculées

- Requis sur le certificat d'immatriculation MWST

- Le numéro utilisé pour consulter le registre officiel MWST sur mwstregister.li

- Distinct du PEID — utiliser le PEID à la place du FL-UID sur une facture TVA entraîne le rejet de la facture par les clients assujettis à la TVA

Taux de TVA du Liechtenstein (en vigueur au 1er janvier 2024) :

| Taux | Applicable à |

|---|---|

| 8,1 % standard | La plupart des biens et services |

| 2,6 % réduit | Denrées alimentaires, médicaments, journaux, livres |

| 3,8 % spécial | Services d'hébergement (hôtels) |

Le seuil d'immatriculation de CHF 100 000 s'applique au chiffre d'affaires mondial, et non uniquement aux recettes du Liechtenstein. Les entreprises étrangères non établies doivent désigner un représentant fiscal domicilié au Liechtenstein avant de pouvoir s'immatriculer.

Portail eMWST — Obligatoire depuis janvier 2025

Depuis janvier 2025, toutes les transactions TVA doivent être traitées via le portail eMWST sur mwstportal.li. Les dépôts sur papier ne sont plus acceptés. L'accès nécessite un identifiant eID.li — les comptes lilog existants ne sont pas transférables. Les entreprises étrangères ayant recours à un représentant fiscal doivent s'assurer que leur représentant dispose d'une autorisation eVertretung valide liée à un eID.li actif.

Comment Lookuptax peut vous aider dans la validation de la TVA ?

La validation TVA Lookuptax révolutionne la vérification des numéros de TVA grâce à sa plateforme robuste, permettant aux entreprises de vérifier facilement les numéros de TVA dans plus de 100 pays. Notre technologie de pointe garantit une validation précise et efficace, réduisant les erreurs et renforçant la conformité fiscale.

Foire aux questions

Puis-je vérifier un numéro de TVA du Liechtenstein via l'UE VIES ?

Non. Bien que le Liechtenstein soit membre de l'EEE, il n'est pas membre de l'Union européenne et est donc exclu du système VIES de l'UE. Le Liechtenstein opère un territoire TVA commun (MWST-Gebiet) avec la Suisse dans le cadre d'un traité d'union douanière, et son registre TVA est géré séparément par l'administration fiscale du Liechtenstein. Pour vérifier si un numéro de TVA du Liechtenstein (format : FL-XXXXXXXXX) est actif, consultez directement le registre officiel MWST sur mwstregister.li — aucun outil européen tiers ne renverra de résultat. Les entreprises qui tentent une vérification VIES et reçoivent une réponse « introuvable » ne doivent pas interpréter cela comme signifiant que le numéro est invalide. [1] [2]

Une entreprise de services numériques étrangère a-t-elle besoin d'un représentant fiscal pour s'immatriculer à la MWST du Liechtenstein ?

Oui. Une entreprise non établie fournissant des services numériques ou électroniques à des consommateurs résidant au Liechtenstein doit s'immatriculer à la MWST dès que son chiffre d'affaires imposable mondial atteint CHF 100 000. L'immatriculation n'est pas possible sans avoir préalablement désigné un représentant fiscal établi localement, qui est solidairement responsable de toutes les obligations TVA. L'administration fiscale peut également exiger une garantie bancaire pour garantir la dette fiscale probable. Les demandes doivent être soumises électroniquement via le portail eMWST sur mwstportal.li — les formulaires papier ne sont plus acceptés depuis le 31 décembre 2024. Le défaut d'immatriculation avant d'atteindre le seuil expose le fournisseur étranger à des arriérés d'impôts majorés d'intérêts et d'une amende pouvant aller jusqu'à CHF 10 000. [1] [2]

Une Stiftung du Liechtenstein bénéficiant du statut de Structure d'Actifs Privés doit-elle toujours déclarer au titre du CRS/AEOI ?

En grande partie, oui. Le Liechtenstein a introduit l'AEOI dans le cadre du CRS en 2016, et une Stiftung est généralement qualifiée d'entité non financière passive (ENF). La banque dépositaire — et non la fondation elle-même — est l'institution financière déclarante, mais la banque doit collecter et déclarer à l'administration fiscale du Liechtenstein l'identité de toutes les personnes contrôlantes (fondateur, bénéficiaires), la valeur totale des actifs et les montants des versements si une personne contrôlante est résidente fiscale étrangère. Une classification en Structure d'Actifs Privés (PAS) réduit l'imposition annuelle à un taux forfaitaire de CHF 1 200 et supprime l'obligation de déposer des déclarations annuelles d'impôt sur le revenu, mais n'exonère pas la structure des déclarations de comptes CRS via son institution financière. [1] [2]

Quel impôt sur les sociétés une Anstalt ou une Stiftung du Liechtenstein paie-t-elle si elle ne réalise aucun bénéfice d'exploitation ?

Toutes les sociétés, établissements (Anstalt) et fondations (Stiftung) du Liechtenstein sont soumis à un impôt forfaitaire sur les bénéfices de 12,5 %, mais un impôt minimum annuel obligatoire de CHF 1 800 s'applique indépendamment du bénéfice pour la plupart des entités — ce montant est imputé sur toute dette fiscale réelle. Les entités dont le total des actifs n'a pas dépassé CHF 500 000 au cours de chacun des trois exercices précédents sont exonérées de l'impôt minimum. Une fondation qualifiée de Structure d'Actifs Privés (PAS) paie à la place un impôt minimum réduit de CHF 1 200 par an et n'est pas tenue de déposer une déclaration fiscale annuelle, à condition qu'elle n'exerce aucune activité commerciale. [1] [2]

Le PEID du Liechtenstein est-il le même numéro utilisé pour les déclarations fiscales et la TVA — et où se situe le FL-UID ?

Ils sont liés mais distincts. Le PEID (Personenidentifikationsnummer) est l'identifiant principal délivré par l'Office statistique ; il est utilisé pour les déclarations d'impôt sur le revenu et comme identifiant sous-jacent pour les employeurs et les employés. Pour les besoins de la TVA (MWST), l'administration fiscale délivre un FL-UID distinct — un numéro à neuf chiffres au format FL-XXXXXXXXX — qui figure sur tous les certificats et factures TVA. Le FL-UID est construit sur le système UID suisse et est obligatoire sur les factures des entreprises immatriculées à la TVA ; l'omettre ou utiliser uniquement le PEID sur une facture TVA peut entraîner le rejet de la facture par les clients professionnels et une amende pouvant aller jusqu'à CHF 10 000 en vertu de la Loi sur la TVA du Liechtenstein. [1] [2]

Les places de marché et plateformes en ligne sont-elles désormais responsables de la TVA sur les ventes au Liechtenstein ?

Oui, depuis le 1er janvier 2025. En vertu de la Loi du Liechtenstein n° 641.20, les plateformes électroniques qui facilitent la fourniture de biens ou de services à des clients du Liechtenstein sont considérées comme le fournisseur présumé — ce qui signifie que la plateforme, et non le vendeur sous-jacent, est responsable de la collecte et du versement de la MWST. Cette règle du « fournisseur présumé » s'applique aux places de marché, aux portails et aux applications. Le seuil de chiffre d'affaires mondial de CHF 100 000 déclenche toujours l'obligation d'immatriculation, mais une fois ce seuil dépassé, la TVA est due sur toutes les ventes éligibles via la plateforme — et non uniquement celles réalisées après le franchissement du seuil. Les plateformes qui se limitent au traitement des paiements, à la publicité ou aux services de référencement sans permettre un contact direct entre vendeur et acheteur sont exemptées de cette règle. [1] [2]

Ressources connexes

- Guide du numéro fiscal suisse — l'UID suisse (CHE-XXX.XXX.XXX) est à la base du FL-UID du Liechtenstein ; comprendre les deux évite les erreurs de facturation transfrontalière

- Comment vérifier un numéro UID suisse — guide étape par étape du registre uid.admin.ch, qui indexe également les FL-UID immatriculés dans le cadre de l'union douanière suisse-liechtensteinoise

- Guide fiscal de l'Autriche — pays voisin de la région DACH avec son propre format ATU et ses règles de représentation fiscale

- Guide du numéro fiscal allemand — règles allemandes sur le Steuer-ID et l'Umsatzsteuer-ID souvent consultées conjointement avec le Liechtenstein pour la conformité dans la région DACH

- Guide de vérification TVA VIES de l'UE — les FL-UID du Liechtenstein n'apparaissent pas dans VIES ; ce guide explique ce que VIES couvre et quand utiliser mwstregister.li