列支敦士登税号指南——PEID、FL-Steuernummer 与 MWST/UID 号码

本文还提供以下语言版本: English|Español|Deutsch|Português|Français

列支敦士登使用三种用于不同目的的税务识别号——在发票或税务申报中混淆它们对国内企业和进入市场的境外公司而言是常见且代价高昂的错误。本指南解释每种识别号、其格式及何时须使用。

PEID 号码(Personenidentifikationsnummer)

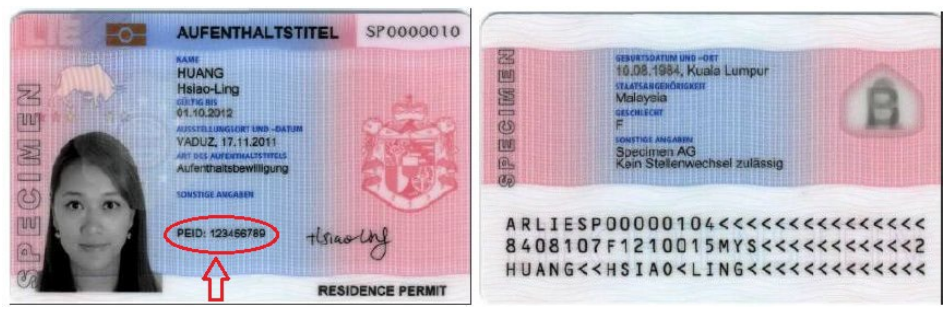

PEID 号码是列支敦士登的主要税务识别号,适用于自然人(个人)和法人实体。"PEID"代表 Personenidentifikationsnummer——个人识别号。由列支敦士登统计局(Amt für Statistik)签发,作为所得税申报、工资记录、雇主普查报告及 AEOI(自动信息交换)提交的主要识别号。

格式

PEID 号码是一个纯数字字符串,最多12位。省略前导零,因此显示长度各异:

| 长度 | 出现情况 |

|---|---|

| 12位 | 完整格式:999999999999 |

| 7位 | 从较短序列中去除前导零 |

| 4位 | 去除前导零后最短分配块 |

标准国内使用的 PEID 格式不含分隔符、国家前缀和校验位。在工资证明(Lohnausweis)和雇主报告中,雇员的 PEID 须填入指定字段——省略将导致被列支敦士登税务局(Steuerverwaltung)拒绝。

示例: 999999999999

官方查询数据库:PEID 查询——�列支敦士登商业登记

|

| 外国人居留许可证 |

|

| 跨境工作者居留许可证 |

FL-Steuernummer(个人所得税号码)

出于个人所得税目的,税务局(STV)使用 PEID 作为底层识别号,但在个人税务申报的语境中将其称为 FL-Steuernummer——字面意思为"FL 税号",其中 FL 是列支敦士登的 ISO 3166-1 alpha-2 国家代码。它出现在个人税务评定通知上,在就所得税事项与 Steuerverwaltung 往来时须提供。

通过 STV 在线门户提交电子 Steuererklärung(税务申报)的个人须输入其 PEID/FL-Steuernummer 进行身份验证。没有单独的签发程序——出生或登记时分配的 PEID 自动充当 FL-Steuernummer。

FL-UID 与 MWST 号码(增值税识别号)

出于增值税(Mehrwertsteuer / MWST)目的,已登记企业获得单独的 FL-UID——格式为九位数字:

FL-XXXXXXXXX

该号码源自瑞士 UID(Unternehmens-Identifikationsnummer,企业识别号)系统,反映了列支敦士登与瑞士的关税同盟和共同增值税领土。FL-UID 是:

- 已登记列支敦士登企业开具的所有增值税发票的强制要求

- MWST 登记证明上须注明的号码

- 用于查询 mwstregister.li 官方 MWST 登记册的号码

- 与 PEID 不同——在增值税发票上用 PEID 替代 FL-UID 将导致被已登记增值税的企业客户拒绝

列支敦士登增值税税率(自2024年1月1日起生效):

| 税率 | 适用范围 |

|---|---|

| 8.1% 标准 | 大多数商品和服务 |

| 2.6% 减税率 | 食品、药品、报纸、书籍 |

| 3.8% 特殊 | 住宿(酒店)服务 |

10万瑞士法郎的登记门槛适用于全球营业额,而非仅限列支敦士登收入。没有在列支敦士登固定机构的境外企业须在登记前委任在列支敦士登有住所的财政代理人。

eMWST 门户——自2025年1月起强制使用

自2025年1月起,所有增值税交易须通过 mwstportal.li 的 eMWST 门户处理。不再接受纸质提交。访问须有 eID.li 凭据——现有的 lilog 账户不可转移。依赖财政代理人的境外企业须确保其代理人持有与有效 eID.li 关联的有效 eVertretung 授权。

Lookuptax 如何协助您进行增值税验证?

Lookuptax 增值税验证平台功能强大,助力企业无缝验证100余个国家的增值税号。我们的先进技术确保验证准确高效,有效降低错误率并提升税务合规水平。

常见问题

我能通过欧盟 VIES 核实列支敦士登增值税号吗?

不能。尽管列支敦士登是欧洲经济区(EEA)成员,但它不是欧盟成员国,因此被排除在欧盟 VIES 系统之外。列支敦士登依据关税同盟条约与瑞士共享增值税领土(MWST-Gebiet),其增值税登记册由列支敦士登税务局单独维护。要查询列支敦士登增值税号(格式:FL-XXXXXXXXX)是否有效,请直接查询 mwstregister.li 上的官方 MWST 登记册——任何第三方欧盟工具都不会返回结果。尝试 VIES 核实并获得"未找到"回应的企业,不应将此解释为号码无效。 [1] [2]

境外数字服务公司是否需要财政代理人才能登记列支敦士登 MWST?

是的。向列支敦士登居民消费者提供数字或电子服务的非注册企业,一旦其全球应税营业额达到10万瑞士法郎,须登记 MWST。没有事先委任有本地住所的财政�代理人(其对所有增值税义务承担连带责任),登记便不可能完成。税务机关还可能要求提供银行担保以保障可能的税务债务。申请须通过 mwstportal.li 的 eMWST 门户以电子方式提交——自2024年12月31日起不再接受纸质表格。在达到门槛前未能登记,境外供应商将面临补缴税款加利息,以及最高1万瑞士法郎的罚款。 [1] [2]

具有私人资产架构地位的列支敦士登 Stiftung(基金会)是否仍须在 CRS/AEOI 下报告?

大体上是的。列支敦士登于2016年在 CRS 框架下引入 AEOI,Stiftung 通常被归类为被动非金融实体(NFE)。托管银行——而非基金会本身——是申报金融机构,但若任何控制人(创始人、受益人)是外国税务居民,银行须向列支敦士登税务局收集并申报所有控制人的身份、总资产价值及任何分配金额。私人资产架构(PAS)分类将年度税款降至1,200瑞士法郎的固定税率,并取消了提交年度所得税申报的义务,但不能免除通过其金融机构进行 CRS 账户申报。 [1] [2]

列支敦士登 Anstalt 或 Stiftung 在没有经营利润时须缴纳多少企业税?

所有列支敦士登公司、机构(Anstalt)和基金会(Stiftung)须缴纳12.5%的统一利润税,但大多数实体须缴纳最低年度税1,800瑞士法郎——无论盈亏——此金额可抵扣任何实际利润税负。在过去三年中每年总资产未超过50万瑞士法郎的实体可免缴最低税。符合私人资产架构(PAS)条件的基金会每年缴纳较低的最低税1,200瑞士法郎,无需提交年度纳税申报,前提是不从事商业活动。 [1] [2]

列支敦士登 PEID 是否同时用于税务申报和增值税?FL-UID 处于什么地位?

两者相关但不同。PEID(Personenidentifikationsnummer)是统计局签发的主要识别号;用于所得税申报,以及雇主和雇员的底层识别号。出于增值税(MWST)目的,税务机关签发单独的 FL-UID——格式为 FL-XXXXXXXXX 的九位号码——出现在所有增值税证明和发票上。FL-UID 建立在瑞士 UID 系统基础上,是已登记增值税企业发票的强制要求;单独使用 PEID 或在增值税发票上省略 FL-UID,可能导致企业客户拒绝发票,并依据列支敦士登《增值税法》被处以最高1万瑞士法郎的罚款。 [1] [2]

在线市场和平台现在是否须承担向列支敦士登销售的增值税责任?

是的,自2025年1月1日起。根据列支敦士登第641.20号法律,促成向列支敦士登客户提供商品或服务的电子平台被视为视同供应商——意味着平台(而非底层卖方)须负责收取和汇缴 MWST。这一"视同供应商"规则适用于市场、门户和应用程序。10万瑞士法郎的全球营业额门槛仍然触发登记义务,但一旦超过,须就通过平台进行的所有符合条件的销售缴纳增值税——不仅限于超过门槛后的销售。仅提供支付处理、广告或列表服务而不促成直接卖方与买方联系的平台,不适用该规则。 [1] [2]

相关资源

- 瑞士 UID 号码指南 — 瑞士 UID(CHE-XXX.XXX.XXX)是列支敦士登 FL-UID 的基础;理解两者可防止跨境发票错误

- 如何核实瑞士 UID 号码 — uid.admin.ch 登记册分步指南,该登记册还索引了在瑞士-列支敦士登关税同盟下登记的 FL-UID

- 奥地利税号指南 — 相邻的 DACH 地区国家,具有自己的 ATU 增值税格式和财政代理人规则

- 德国税号指南 — 德国 Steuer-ID 和 Umsatzsteuer-ID 规则,常与列支敦士登一起用于 DACH 地区合规参考

- 欧盟增值税 VIES 核实指南 — 列支敦士登 FL-UID 不显示在 VIES 中;本指南解释 VIES 的覆盖范围及何时使用 mwstregister.li