税务术语表

本文还提供以下语言版本: English|Español|Deutsch|Português|Français

增值税登记起征点

增值税登记起征点是企业在必须注册增值税之前需要达到的最低年营业额。各国起征点不同,未能及时注册可能导致处罚。

Intrastat

Intrastat是欧盟用于收集欧盟成员国之间货物流动数据的系统。超过Intrastat申报门槛的企业须按月提交报告,详细说明其欧盟内部贸易情况,帮助欧盟监测贸易流量并为政策决策提供依据。

远程销售

远程销售是指在不亲临现场的情况下向其他国家的客户销售商品或服务,通常涉及在线销售。企业可能需要在目的国注册增值税并遵守当地法规。各国远程销售起征点不同。

GST

GST(商品及服务税)是对商品和服务消费征收的增值税,由包括印度、加拿大和澳大利亚在内的众多国家征收。GST简化了税制,在供应链各环节征收,企业可申请退还已支付的进项GST。

增值税(VAT)

增值税(VAT)是对商品和服务在生产和流通各阶段所增加价值征收的税,是一种消费税,在包括欧盟和英国在内的众多国家广泛适用。企业在销售时收取增值税,并可申请退还购买时已支付的增值税。

销售税

销售税是对商品和服务零售征收的税,通常在销售时征收,税率因州、县或城市而异。在美国,销售税由各州征收,不属于联邦税。企业向客户收取销售税后须向州或地方政府申报缴纳。

反向征收

反向征收是一种税制,将增值税或销售税的申报和缴纳责任从供应商转移至客户。适用于特定交易,如从境外供应商购买或特定类型的商品和服务。客户代替供应商申报并缴纳税款,该机制旨在简化税务申报并防范税务欺诈。

电子发票

电子发票(e-invoice)是传统纸质发票的数字版本,通过计算机系统和电子通信方式(如电子邮件、EDI或XML)进行生成、传输、接收和处理。电子发票相较于传统纸质发票具有多项优势,包括处理速度更快、成本更低和减少错误。电子发票在全球日益普及,部分国家已对特定交易强制要求企业使用电子发票。

SAFT

SAFT是Standard Audit File for Tax(税务标准审计文件)的缩写,是企业与税务机关之间进行会计和税务数据电子交换的标准化格式,旨在简化税务申报和审计,通常包含发票、付款及其他金融交易信息。SAFT在多个国家使用,包括葡萄牙、波兰和挪威。

Chorus Pro

Chorus Pro是法国政府开发的电子发票和支付平台,允许企业在线创建并发送电子发票,同时支持客户安全在线付款。Chorus Pro对与法国公共机构合作的企业为强制要求。

Peppol

Peppol(泛欧公共采购在线)是一个标准化的电子发票网络,使企业能够跨欧洲与客户和供应商交换电子发票,通过统一标准简化开票流程、降低成本并提高效率。Peppol在欧洲、新加坡和澳大利亚等多个国家和地区使用。

OpenPEPPOL

OpenPEPPOL是一个国际非营利协会,负责开发和维护Peppol电子发票网络,旨在推动欧洲及其他地区电子发票和其他电子商业文件的采用,并促进不同电子发票系统之间的互操作性。OpenPEPPOL提供包括技术规范制定、服务提供商认证和Peppol网络基础设施管理在内的一系列服务。

Peppol BIS v3

Peppol BIS v3(商业互操作性规范第3版)是Peppol电子发票标准的最新版本,是欧洲及其他地区企业间交换电子文件(如发票)的标准化格式。Peppol BIS v3较以往版本有多项改进,包括更好的国际贸易支持、增强的安全功能和改进的数据质量。Peppol BIS v3在欧洲公共和私营部门广泛使用,在全球的采用率持续增长。

UBL

UBL(通用商业语言)是用于交换电子商业文件(如发票、采购订单和装运通知)的标准化XML格式,旨在通过提供数据交换的通用语言来简化和优化企业间交易。UBL在多个国家使用,并得到众多软件供应商和服务提供商的支持。

GSTN

GSTN(商品及服务税网络)是印度一家非营利私人有限公司,为支持印度商品及服务税(GST)的实施提供IT基础设施和服务。GSTN维护注册纳税人的中央数据库,处理纳税申报和付款,并向纳税人和税务机关提供一系列在线服务,旨在简化税务合规、减少繁文缛节并提高税制透明度和问责制。

KoSIT

KoSIT(IT标准协调办公室)是德国负责协调和推动公共部门IT标准开发与采用的机构,为公共机构和IT供应商提供指导、支持和资源,以确保互操作性并符合法律和技术要求。KoSIT还参与国家和国际标准的制定,并推动公共IT系统使用开放标准和开源软件。

Sistema di Interscambio(SdI)

Sistema di Interscambio(SdI)是意大利政府的电子发票系统,为企业与公共行政机构之间的电子发票交换提供标准化平台。

西班牙税务识别号(NIF)

税务识别号(NIF)是自然人(个人)或法人进行与西班牙税务局相关任何程序所需的数字标识。对于没有西班牙国民身份证(DNI)或外国人身份证(NIE)的当事人,西班牙税务识别号(NIF)是与税务局交涉的必要证件。

以下人员有权通过领事馆申请NIF:

- 在海外居住、没有DNI且已在领事登记处登记的西班牙公民(NIF-L)

- 在领事区居住、没有NIE的外国人(NIF-M)

- 注册办公室位于领事区的法人(NIF-N)

Finvoice

Finvoice是由芬兰银行和软件供应商开发的芬兰电子发票标准,基于国际标准UBL(通用商业语言),支持芬兰企业与公共机构之间发票及相关文件的电子传输。

KID号码

KID号码(Kundeidentifikasjon,客户识别码)是挪威用于处理电子付款的付款识别号码,是分配给每笔付款交易的唯一号码,用于识别付款人并便于银行间付款处理。KID号码包含发票号或参考号、付款金额及处理交易所需的其他详情,有助于确保付款流程的准确性和可靠性,在挪威电子银行和开票中广泛使用。

IRN号码

IRN(发票参考号)是印度政府GST(商品及服务税)系统下每张电子发票生成的唯一识别号码,由GST网络生成,作为每张发票的唯一标识,有助于防范欺诈和重复。IRN还有助于简化开票流程、提高合规性并减少纳税人与政府之间的错误和争议。IRN须包含在GST系统下生成的所有电子发票中,且是遵守印度GST法规的强制要求。

发票上的二维码

发票二维码是包含关键发票数据(如付款金额、发票号和付款指示)的机读码,通常允许客户通过移动设备或银行应用程序扫码付款,无需手动输入,降低了错误风险。二维码还有助于简化发票验证流程、缩短处理时间并提高付款准确性和安全性。中国、印度和意大利等许多国家已对发票采用二维码要求,二维码作为付款方式在全球日益普及。

进项税抵扣(ITC)

进项税抵扣(ITC)是增值税(VAT)或商品及服务税(GST)制度下减少企业税务负担的机制,允许企业申请抵扣与业务活动相关的采购或支出所缴纳的税款,从而用于抵消销售或产出的税务负担,避免双重征税并提高税制效率。申请进项税抵扣须保存完整记录和文件,且采购或支出须用于商业目的并符合相关税法的抵扣资格。

税务义务监控

税�务义务监控是定期追踪和审查企业税务义务以确保符合相关税法法规的过程,包括监控纳税申报和缴税截止日期、识别可能影响企业的税法法规变化以及评估企业整体税务合规状况。有效的税务义务监控有助于企业避免不合规产生的罚款和利息,并确保充分利用所有可用的税收优惠和激励政策,可由企业内部执行或外包给税务专业人员或第三方服务提供商。

税务登记

税务登记是从相关税务机关获取纳税识别号(TIN)或其他注册号码的过程,使企业或个人能够履行税务义务,包括申报纳税、缴纳税款及享受税收优惠或激励政策。注册流程因税种和管辖区而异,但通常需要向税务机关提供企业或个人及其活动的相关信息。

Nexus状态

在美国销售税的语境中,nexus(税务关联)是指触发特定州销售税征收义务的商业活动水平。如果企业在某州存在nexus,则须对该州发生的应税交易征收并申报销售税。决定企业是否已在某州建立销售税nexus的因素因州而异,可能包括实体存在、经济活动、销售额及其他因素。企业了解其在各州的nexus义务对于避免不合规处罚至关重要。

纳税申报

纳税申报是个人、企业和其他实体向税务机关提交表格以申报其收入、扣除项和税务负债的过程,申报的信息用于计算相关纳税期间的应缴税款或退税金额。纳税申报可能按年度、季度或其他时间表提交,具体取决于税务机关和税种。纳税人准确及时地提交纳税申报对于避免不合规的罚款和利息至关重要。

报税

报税是指向税务机关提交纳税申报表及相关表格以申报收入、扣除项和其他相关信息,用于计算税务负债或退税金额的过程,可能按年度、季度或其他基础进行。纳税人可能须就各类税种(如所得税、销售税或增值税)提交纳税申报表。

自动报税

自动报税是利用自动化和人工智能(AI)帮助企业和个人准备并提交纳税申报表的系统,通过自动从银行账户和会计软件等其他来源获取数据填充税务表格来简化报税流程。自动报税可降低错误风险并提高税务申报的准确性和完整性,同时通过自动化日常任务和减少手动数据录入来节省纳税人和税务专业人员的时间和精力。

过渡税率

过渡税率是在税制改革或过渡期间引入的临时税率或起征点,旨在减轻变化对纳税人的影响。这些税率通常低于常规税率,旨在为逐步适应新税制提供缓冲。过渡税率可能基于纳税人之前的税务负担或其他与特定税制改革相关的因素,持续时间因税制改革的范围和复杂性以及适用法律框架而异。

贸易关税

关税是政府对进口或出口商品征收的税,可以是从量税(基于商品数量)或从价税(基于商品价值),通常旨在保护国内产业、为政府创收或规范国际贸易。关税对商品和服务价格以及企业竞争力和整体经济具有重大影响,也可用作国家间贸易谈判和争端的工具。

关税

关税是政府对跨越其边境进出口商品征收的税,目的是规范和控制国际贸易、保护国内产业、为政府创收并执行贸易协议和政策。关税税率因商品类型、原产地和目的地及其他因素而异,可能是从事国际贸易企业的重要成本。关税通常由海关当局在入境或出境口岸征收。

消费税

消费税是政府对国内生产的特定类型商品征收的税,包括烟草、酒精、石油产品及其他被视为有害或奢侈品的商品,目的是抑制此类商品的消费并为政府创收。消费税税率因商品类型、生产和流通情况以及现行贸易协议或政策而异,通常由政府或其授权机构在商品生产或销售时征收。

Cess(附加税)

Cess是印度政府对特定商品或服务征收的一种税,在现有税收之上额外�征收,用于资助特定政府举措或计划。Cess通常是临时税,其收益专款专用于特定目的。印度Cess的例子包括Swachh Bharat Cess(清洁印度附加税)、Krishi Kalyan Cess(农业福利附加税)和教育附加税。Cess税率因商品或服务类型而异,收入直接划入指定基金或计划。

自由贸易区

自由贸易区(又称对外贸易区或保税区)是一国境内的指定区域,进口商品可在其中存储、加工或组装而无需缴纳关税或其他税款,旨在为企业运营提供安全、经济高效的环境,促进国际贸易。自由贸易区可提供多种优惠,如免征进出口税、法规宽松和简化的海关程序,通常位于港口、机场或其他交通枢纽附近。

补贴

补贴是政府向个人、企业或组织提供的财政援助,旨在鼓励或保护特定行业、创造就业机会或推动特定经济活动,通常以直接付款或税收激励的形式抵销成本或降低价格,以实现社会、经济或政治目标。然而,补贴也可能对竞争产生负面影响、造成市场扭曲和财政负担,须谨慎权衡和监控。

零税率商品

零税率商品是指应缴税但适用税率为零的商品或服务,即交易须记录在案但无需就此类商品或服务的销售缴纳税款,例子包括基本食品、基本药品和出口商品。

税收豁免

销售税豁免是指在法律上将特定商品或服务排除在销售税征收和缴纳义务之外,豁免可能基于预期用途、地点或管辖区税法等各种因素适用于特定商品、个人或组织。

豁免证书

豁免证书是免除企业或个人就特定采购缴纳销售税的文件,由政府机构或授权机构签发,注明免征销售税的商品或交易类别。企业或个人须向卖方提供豁免证书以申请豁免。

制裁措施

制裁措施是政府或国际组织为实现外交政策目标而对特定国家或实体限制或禁止贸易或其他经济活动所采取的措施,可能包括贸易禁运、资产冻结、旅行禁令及其他旨在限制与目标国家或实体经济或政治往来的限制。向受制裁地区销售通常被禁止,可能导致法律和财务后果。违反制裁的企业可能面临处罚、罚款、法律诉讼和声誉损害。企业须确保其销售行为符合所有相关法律法规以规避此类风险。

发票

发票是记录买卖双方交易的商业文件,通常包含所销售商品或服务的数量、描述和价格,以及任何适用的税款、折扣和付款条款,作为正式付款请求和交易证明。

贷方票据

贷方票据是记录买方应付卖方金额减少的文件,由卖方开具以更正之前的发票,通常用于处理退货、折让或折扣。贷方票据包含原始发票的详情、抵扣金额及抵扣原因。贷方票据是卖方向买方开具的减少买方之前应付款项的文件,而借方票据则是卖方向买方开具的因交易调整而增加买方应付款项的文件。换句话说,贷方票据用于减少债务,借方票据用于增加债务。

采购订单

采购订单(PO)是买方发给卖方的商业文件,用于申请商品或服务,包含商品描述、数量、价格、交货日期和付款条款等详情。卖方根据采购订单创建发票,买方则用其追踪和核实订单。

报价单

报价单是卖方向潜在买方提供的正式文件,列明所提供商品或服务的详情,包括价格、数量和交货条款,作为双方之间的初步协议,可作为谈判销售条款的依据。采购订单是买方发给卖方的订购商品或服务的法律文件,而报价单是卖方向买方提供的详列商品或服务成本的非约束性文件。采购订单是购买承诺,而报价单仅是销售要约。

合同

在销售语境中,合同是两方或多�方之间具有法律约束力的协议,规定了销售的条款和条件,确立了各方的权利和义务,包括出售的产品或服务、价格、付款条款、交货详情以及任何保证或担保。采购订单是买方向供应商开具的文件,说明所需商品或服务的详情;而合同则是买卖双方之间规定销售条款和条件(包括付款条款、交货时间表、保证及其他重要详情)的法律协议。采购订单通常作为合同流程的一部分使用,但与合同不同。合同是规范买卖双方整体关系的更广泛协议,而采购订单是说明特定交易详情的具体文件。

应收账款

应收账款是指客户因赊购商品或服务而欠企业的款项,在收款前记录为资产负债表上的资产,可通过应收账款管理技术进行管理,以确保及时收款并最大程度减少坏账。

收入确认

收入确认是公司对已赚取收入进行会计处理的过程,决定了在财务报表中确认收入的时间和金额。通常,当产品或服务已交付且客户已收到发票时确认收入,但不同行业和业务性质可能适用不同的收入确认规则和方法。准确的收入确认对企业的财务报告至关重要,影响盈利能力、现金流和关键绩效指标。

权责发生制会计

权责发生制会计是一种在收入和费用发生时进行确认(无论��付款何时收到或支付)的会计方法,通过将收入与产生该收入所发生的费用相匹配,更准确地反映企业的财务状况和经营业绩。

现金制会计

现金制会计是一种在收到或支付现金时确认交易的会计方法,简单直接,不考虑交易实际发生的时间,而是根据现金交换的时间进行记录,通常被小型企业使用,有助于管理现金流。现金制和权责发生制会计方法的选择取决于企业的具体需求。一般而言,权责发生制会计更适合具有复杂财务交易的大型企业,而现金制会计更简单,更适合交易简单的小型企业。建议咨询专业会计师以确定最适合企业的方法。

GDPR

GDPR(《通用数据保护条例》)是欧盟关于欧盟境内个人数据处理和保护的法规,适用于所有处理欧盟个人数据的机构,包括欧盟以外的机构。该条例旨在为个人提供更强的个人数据透明度、控制权和安全性。

PII

PII(个人可识别信息)法规是规范敏感个人信息收集、使用、存储和共享的法律,保护个人隐私,通常要求机构获取明确同意、实施充分的安全措施,并在数据泄露时发出通知。PII的例子包括姓名、地址、社会安全号码和财务信息。PII和GDPR的相似之处在于两者均涉及保护个人数据,但GDPR是适用于所有欧盟成员国的综合性法规,而PII��法规则针对特定国家或行业。PII法规通常定义哪些数据被视为个人可识别信息,并列明该数据的收集、使用和保护指南。

SOC

SOC是System and Organization Controls(系统与组织控制)的缩写,是衡量服务组织对其信息、数据和系统控制程度的一套审计标准和程序。SOC报告分为SOC 1、SOC 2和SOC 3三种,分别针对不同的关注领域。

PCI合规

PCI合规是指处理信用卡信息的组织对支付卡行业数据安全标准的遵守,这些标准确保持卡人敏感数据得到安全存储、处理和传输以防范欺诈和数据泄露。组织须定期接受审计并实施必要的安全措施以维持PCI合规状态。

年度综合营业额(AATO)

年度综合营业额(AATO)是企业在一个财政年度内的总销售额。在某些国家,AATO用于确定企业是否需要注册增值税/GST并遵守相关法规,包括应税和非应税供应、出口及州际供应的价值。

进项增值税

进项增值税(又称进项税)是企业为商业目的采购商品和服务时缴纳的税款,可从应向政府缴纳的销项增值税(销售税)中抵扣,进项增值税与销项增值税之差向政府缴纳或由政府退还给企业。

销项增值税

销项增值税是企业在销售时向买方征收并须向税务机关申报的增值税,以销售的增值税与采购时缴纳的增值税之差计算,须定期向税务机关缴纳。

远程服务

远程服务是指服务提供商通过互联网或电信网络等电子手段向不同地理位置的客户提供的服务,可包括咨询、软件开发和客户支持等一系列活动。

数字商品

数字商品是指通过互联网或其他数字网络以电子方式传递的任何产品或服务,如软件、音乐、视频、电子书和在线课程,没有实体形式,可轻松在全球范围内复制和分发。

供应地点

供应地点是指商品或服务被视为在何处供应,决定了适用税率、申报要求和合规规则,根据供应类型、交易性质以及供应商和接收方的位置等各种因素确定。

原产地

原产地是指商品或产品生产、制造或组装的实际地��点,是供应链管理中的重要概念,影响运输成本、税收和其他监管要求,通常在产品标签或运输文件中注明。

目的地税

目的地税是根据客户(而非供应商)所在地征收的商品和服务税,通常由客户所在的国家或州征收,可包括销售税、增值税和其他类似税款,目的是确保交易的税收收入由客户所在司法管辖区征收。

原产地税

原产地税是指出口国对出口至其他国家的商品和服务征收的税,由出口商缴纳,金额根据商品或服务的价值计算,可包括关税、出口税以及出口国政府征收的其他税款和费用。原产地税和目的地税不能同时适用于同一交易或发票。一般而言,根据相关国家的税法法规,仅适用其中一种税,以避免双重征税并确保税款只缴纳一次。

双重征税

双重征税是指同一收入或交易被两个不同的税务机关征税两次的情形,如在收入产生的国家和收入所得的国家各征一次税,可能对纳税人造成不公平的税收负担,减少其收入并抑制跨境贸易和投资。为避免双重征税,各国可通过签订税收协定或向纳税人提供税收抵免来抵消在另一国缴纳的税款。

GAAR

GAAR(一般反避税规则)是允许税务机关否定违反税法目的和精神、主要为获取税收利益而进行的税务安排的税法,在安排导致税务负担减少或税款缴纳递延时适用,在美国、加拿大、澳大利亚和印度等国家适用。

会计账簿

会计账簿是企业用于追踪财务交易的记录文件,包括日记账、分类账、财务报表及其他用于记录和报告财务数据的相关文件,正确的会计账簿对于准确的财务报告和遵守税法法规至关重要。

审计追踪

审计追踪是提供特定操作或程序活动顺序文件证据的事件记录,有助于核实会计记录的准确性和完整性,追踪财务报告中的任何差异或错误。审计追踪通常包括日期、时间、用户身份、系统状态和交易详情等信息,可用于追踪对财务数据的更改。维护财务记录的完整性并提供所有财务交易清晰透明的记录需要审计追踪,有助于防范欺诈和错误、确保符合监管要求,并支持财务报表的准确性,同时帮助审计师审查和核实财务记录的准确性和完整性。

财政年度

财政年度是用于会计和税务目的的12个月周期,可能与日历年一致或不一致,对企业和组织编制财务报表、计算税款和评估特定期间的财务绩效至关重要。在许��多国家,财政年度从1月1日开始至12月31日结束,而在其他国家,开始日期可能不同。

VAT VIES

VAT VIES是增值税信息交换系统(Value Added Tax Information Exchange System)的缩写,是使欧盟成员国能够交换跨境交易增值税信息的系统,帮助企业确认客户增值税登记号的有效性,并确保向其他欧盟国家客户收取正确的增值税税率。该系统允许企业实时核查客户和供应商的增值税号,确保跨境增值税核算的正确性。

HMRC

HMRC是英国税务海关总署(Her Majesty's Revenue and Customs)的缩写,是英国负责征税、执行海关和消费税法律以及管理福利项目的政府部门,还负责监督税务和海关法规的合规情况,并为纳税人和企业提供指导。

DAC7

DAC7是欧盟提出的一项指令,要求数字平台收集并向税务机关申报其用户跨境交易信息,旨在打击数字经济中的逃税行为并提高税务透明度。

逃税

逃税是指不申报或少报收入,或虚报扣除项或抵免项以逃避纳税的违法行为,是可能导致处罚、罚款和监禁的刑事犯罪。税务机关通过审计、调查和其他措施来识别和起诉涉及逃税的个人或企业。

避税港

避税港是对外国个人和公司提供优惠税收待遇的国家或司法管辖区,通常具有低税率或零税率、严格的银行保密法和有限的透明度。个人和公司使用避税港以最大程度减少税务负担并避免披露其财务事务。然而,避税港的使用因便利逃税、洗钱和其他违法活动而受到批评。许多国家已通过国际合作和监管措施打击避税港。

FATCA

FATCA(《外国账户税收合规法》)是美国联邦法律,要求外国金融机构向美国国税局(IRS)申报其美国账户持有人的信息,旨在防止美国公民和居民通过境外账户逃税,同时要求美国纳税人在纳税申报中申报其境外金融资产。

共同申报准则(CRS)

共同申报准则(CRS)是全球税务机关之间自动交换金融账户信息以打击逃税的国际标准。根据CRS,金融机构向其所在国的税务机关申报外国客户的账户信息,再与客户所在国的税务机关共享,旨在为税务机关提供对其纳税人在境外持有金融资产的全面了解。

经济合作与发展组织(OECD)

经济合作与发展组织(OECD)是由38个成员国组成的国际机构,致力于促进经济增长、繁荣和可持续发展,就包括税收政策、国际贸易和环境政策在内的广泛经济和社会问题提供政策建议和研究。OECD是国际税收合作的权威机构,制定了众多全球税收举措和准则,如共同申报准则(CRS)和税基侵蚀和利润转移(BEPS)。

税基侵蚀

税基侵蚀是跨国公司通过将利润从高税率国家转移到低税率国家来减少应税收入的税务筹划策略,可通过转让定价、条约套用和使用避税港等方式实现。税基侵蚀可能导致高税率国家税收收入损失,并为国内企业创造不公平的竞争环境。因此,许多国家已实施措施打击税基侵蚀和利润转移,如OECD的税基侵蚀和利润转移(BEPS)倡议。

TDS

TDS是源泉扣缴税款(Tax Deducted at Source)的缩写,是印度使用的税收征收机制,要求付款方从向收款方支付的款项中预扣一定比例的税款并代为缴纳给政府。TDS适用于薪资、租金、专业费、利息等各类付款,收款方可在计算总税务负债时申请TDS抵扣。TDS旨在确保定期及时征税并减轻政府税收征收负担。TDS(源泉扣缴税款)与预扣税指的是同一概念,TDS是印度常用术语,而预扣税则是更通用的术语。两者的主要区别在于用法和适用范围:TDS是印度《所得税法》中使用的术语,而预扣税是包括美国在内的其他国家使用的术语。

电子地址方案(EAS)

电子地址方案(EAS)是用于识别和定位数字资源(如网站、电子邮件地址和其他在线服务)的系统,通常由层级结构组成,使用不同级别的标识符来指定系统内越来越具体的位置。域名系统(DNS)是EAS的一个例子,使用域名识别互联网上的网站和其他资源;统一资源定位符(URL)则指定网络上资源的位置。EAS对于使用户能够在互联网上访问和共享数字资源至关重要。

在电子发票的语境中,EAS用于识别开票流程中所涉企业的电子地址,支持交易伙伴之间安全高效地交换电子发票。EAS在电子发票中的一个例子是通用商业语言(UBL),它是一种包含电子地址字段的标准化电子发票格式,可用于包含Peppol ID、其他电子识别号码、电子邮件地址或其他支持安全交换电子发票的识别信息。通过在电子发票中使用EAS,企业可以自动化开票流程、减少手动处理带来的错误和延迟,并简化其财务操作,同时确保符合电子发票相关监管要求。

Peppol ID

PEPPOL(泛欧公共采购在线)ID是电子采购流程中用于欧洲企业和政府实体之间电子文件交换的唯一识别号码,是PEPPOL网络的一部分,用于交换发票、采购订单和交货通知等电子文件。PEPPOL ID用于识别网络中的参与者,由国家代码、企业注册号和PEPPOL机构分配的唯一标识符组成,简化了跨境采购并有助于减少行政负担,同时确保电子文件交换的安全性和完整性。PEPPOL ID是电子采购流程中使用的一种EAS类型,是EAS如何用于促进组织间电子通信和文��件交换的具体示例。

CIUS

CIUS是"核心发票使用规范"(Core Invoice Usage Specification)的缩写,是欧洲标准化委员会(CEN)为确保不同系统和国家之间电子发票的互操作性和兼容性而制定的电子发票内容和结构标准化规则与准则集。CIUS定义了电子发票必须包含的通用数据元素和属性,如发送方和接收方信息、发票号和日期、提供的商品或服务及相应价格和税款,还提供了电子发票格式和传输的指南。

EN 16931

EN 16931是欧洲委员会要求欧洲标准化委员会(CEN)开发和发布的电子发票欧洲标准,主要由两部分组成:语义数据模型和符合该标准的两种强制语法,即UBL和CII。

Nodo Smistamento Ordini

Nodo Smistamento Ordini(NSO)是意大利用于国家卫生服务公共机构与其供应商之间数字文件交换的系统。

数字主权

数字主权是指一个国家对其数字资产和数据的控制权,对于规范信息流动、保护基础设施并在数字时代制定政策至关重要,在税收领域尤为相关。

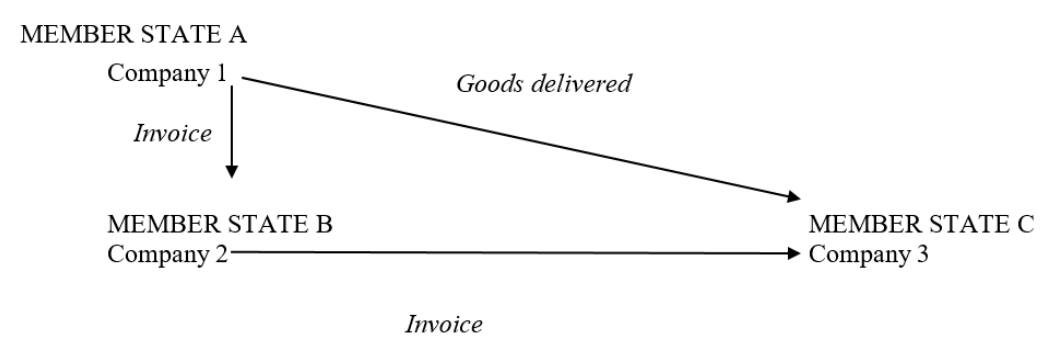

三角贸易

三角贸易的一个例子是:A成员国的贸易商将商品销售给B成员国的贸易商,后者再将商品销售给C成员国的贸易商,但商品直接从A成员国运送至C成员国。

|

| 三角贸易 |

寄售库存

寄售库存安排是描述以下情形下货物供应的术语:

- 货物从一个成员国运至另一个成员国,但货物所有权在货物抵达第二成员国后的某一日期才转移。

- 货物运往第二成员国时,供应商已知晓客户身份。

- 货物抵达第二成员国后存入库存,该客户可自行决定在后续时间从库存中提取货物。