爱沙尼亚税号指南

本文还提供以下语言版本: English|Español|Deutsch|Português|Français

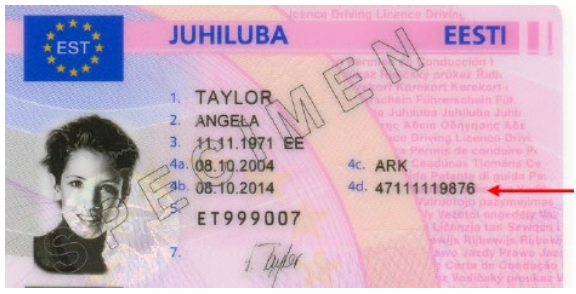

Isikukood(爱沙尼亚个人识别码)

"Isikukood"是爱沙尼亚使用的个人识别码,通常也被称为"ID 码"或"爱沙尼亚个人识别号"。Isikukood 是分配给爱沙尼亚个人(包括公民和居民)的唯一 11 位标识符。该识别码包含持有人的出生日期和性别信息,广泛用于公共和私营部门的身份核验。

格式

爱沙尼亚个人识别码由 11 位数字组成,通常不含空格或分隔符,格式为 GYYMMDDSSSC。其中:G 表示个人的性别及出生世纪(奇数为男性,偶数为女性;1–2 代表 19 世纪,3–4 代表 20 世纪,5–6 代表 21 世纪);YY 为出生年份;MM 为出生月份;DD 为出生日期;SSS 为同日出生个人的序列号;C 为校验位。

法人的注册码由 8 位数字组成。公开有限公司、私人有限公司、普通合伙企业、有限合伙企业及商业协会的代码以数字 1 开头;非营利协会以数字 8 开头;基金会以数字 9 ��开头。

|

| Isikukood |

|  |

Käibemaksukohustuslase(KMKR)

"Käibemaksukohustuslane"是爱沙尼亚语,意为"增值税(VAT)纳税人"。缩写"KMKR"代表"Käibemaksukohustuslase Registrinumber",即分配给在爱沙尼亚有义务缴纳增值税的企业或个人的增值税登记号(VAT 号码)。

格式 — EE + 9 位数字,例如:EE100254507

Registrikood(注册码)

爱沙尼亚的"Registrikood"是分配给法人实体用于识别目的的注册码,通常称为注册号码。该代码对各类行政和商业活动至关重要。

格式 — 8 位数字,例如:10345833

官方数据库 KMKR/Registrikood 查询

常见问题

我的爱沙尼亚电子居留公司即便�在爱沙尼亚注册,是否仍须在本国缴税?

是的——这是最常被误解的电子居留陷阱。电子居留人士注册的爱沙尼亚公司是爱沙尼亚税务居民,留存利润适用 0% 企业所得税;然而,电子居留并非个人税务居留,不能豁免公司在国外的税务责任。若您完全在另一国家管理公司——签订合同、协商价格、指导运营——该国可能依据国内法律或适用税收协定将公司认定为常设机构(PE),并对这些利润征收本国企业税。爱沙尼亚税务与海关委员会(EMTA)的官方指引明确指出:"电子居留不免除公司的双重税务居民身份或境外税务责任。"[1] [2] 在分配利润前,请务必咨询您所在国家的税务专业人士。

为何 EMTA 现在拒绝为无爱沙尼亚实质经营的电子居留公司办理 KMKR(增值税)登记?

自 2025 年 8 月起,EMTA 更新了增值税登记指南,要求企业在取得 KMKR 号码前证明与爱沙尼亚存在真实经济联系。没有爱沙尼亚客户、供应商、员工或实体经营场�所的公司,可能被拒绝强制或自愿登记。EMTA 公布的标准包括:本地商业关系、与爱沙尼亚合作伙伴的合同,或具有实际运营的注册办公室——仅通过服务提供商提供的注册地址不符合要求。此变化使许多纯地点无关电子居留公司无法完成增值税登记,从而无法向欧盟企业客户开具符合欧盟增值税规定的发票。您须通过 e-MTA 申请并提交证明爱沙尼亚实质经济活动的支持文件,如客户合同或供应商协议。[1] [2]

爱沙尼亚 22/78 分配利润税如何运作?14% 优惠股息税率发生了什么变化?

爱沙尼亚对留存于公司内的利润适用 0% 税率,仅在分配利润时征税。自 2025 年 1 月 1 日起,统一税率为净股息的 22/78。计算公式如下:支付 €1,000 净股息,公司须缴纳 €282.05 所得税(1,000 × 22 ÷ 78),总成本为 €1,282.05。此前适用于定期股息的 14/86 优惠税率以及自然人收到股息时对应的 7% 个人预扣税,均已于 2025 年 1 月 1 日起废止。过渡性条款仍适用于 2025 年前已按 14/86 税率纳税的股息储备——这部分仍可向自然人分配并仅扣除 7%。公司缴纳 22/78 税后,股东层面不再征收所得税。[1] [2]

2025 年中期开具的爱沙尼亚发票适用哪个增值税税率?22% 至 24% 的过渡如何运作?

爱沙尼亚依据《增值税法》(Käibemaksuseadus § 15)修正案,于 2025 年 7 月 1 日将标准增值税税率从 22% 提高至 24%。适用税率取决于供应时间(käibe tekkimise aeg),而非发票日期。若应税供应发生在 2025 年 7 月 1 日之前,即便发票在之后开具,适用 22%;若供应发生在 2025 年 7 月 1 日当天或之后,适用 24%。对于跨越过渡日期的持续供应或合同,2025 年 7 月 1 日前交付的部分按 22% 计税,其余按 24% 计税。企业须更新会计软件、发票模板及 OSS/IOSS 登记以反映 24%。此前从 20% 至 22% 的提升已于 2024 年 1 月 1 日生效。[1] [2]

KMD INF 附件是什么?哪些已登记增值税的企业须提交?

爱沙尼亚每位已登记增值税的人士——包括在爱沙尼亚登记增值税的非居民企业——须在提交月度增值税申报表(KMD)时同时提交 KMD INF 附件。该附件要求就日历月内与单一交易伙伴的合计开票金额超过不含税 €1,000 的所有销售(A 部分)和采购(B 部分)提供发票级别的申报。每张发票所需字段包括:发票日期、发票号、增值税税率、应税金额及交易伙伴名称。KMD 和 KMD INF 均须通过 e-MTA 在应税期次月 20 日前提交,增值税缴纳截止日期相同。未提交附件或提交内容存在重大错误,可能触发 EMTA 审计询问,并依据《税收管理法》(Maksukorralduse seadus)面临处罚。[1] [2]

相关资源

Lookuptax 如何为您提供帮助?

Lookuptax 增值税验证凭借其强大的平台彻底革新了增值税号验证方式,助力企业在 100 多个国家无缝核验增值税号。我们的先进技术确保验证准确高效,减少错误,提升税务合规水平。