捷克 TIN / DIČ 完整指南——格式、注册与合规要求

本文还提供以下语言版本: English|Español|Deutsch|Português|Français

Daňové identifikační číslo(DIČ)

Daňové identifikační číslo(DIČ) 是捷克财政管理局(Finanční správa)签发的捷克税务识别号。它收录于全球增值税及税务识别码名称目录,出现在纳税申报表、增值税申报及跨境欧盟发票上。理解 DIČ 较为复杂,主要源于两个常见混淆点:个人与企业的 DIČ 格式不同,且 DIČ 不等同于增值税注册。

按实体类型的格式

| 实体类型 | DIČ 结构 | CZ 后位数字数 |

|---|---|---|

| 法律实体(s.r.o.、a.s.) | CZ + IČO | 8 |

| 个人 / OSVČ(1954 年及以后出生) | CZ + rodné č�íslo | 10 |

| 个人 / OSVČ(1954 年以前出生) | CZ + rodné číslo | 9 |

格式记法: 999999/999 或 999999/9999(斜杠是 rodné číslo 的一部分,但在用于欧盟目的的 CZ 前缀 DIČ 中省略,例如 CZ8501015432)。

对于已注册增值税的企业,带 CZ 前缀的 DIČ 作为可通过 EU VIES 系统 验证的捷克增值税号。如需在线验证捷克 DIČ,请使用捷克财政管理局运营的 MOJE DANĚ 门户。

IČO 与 DIČ——关键区别

IČO(Identifikační číslo osoby)是 8 位企业识别号,在公司或经营许可证成立时分配。它出现在发票、合同及商业登记册中,始终为 8 位数字,不带国家前缀。

DIČ 是税务识别号,对公司而言建立在 IČO 之上(CZ + IČO),对个人而言建立在 rodné číslo 之上。企业可以有 IČO 但没有 DIČ——如果未注册任何税种。自 2024 年 1 月 1 日起,新个体工商者的所得税注册——以及因此自动分配 DIČ 的环节——不再强制。没有捷克出生编号的自由职业者以及所有需要 DIČ 用于增值税或其他申报的企业,须主动申请。

Rodné číslo——个人基础识别码

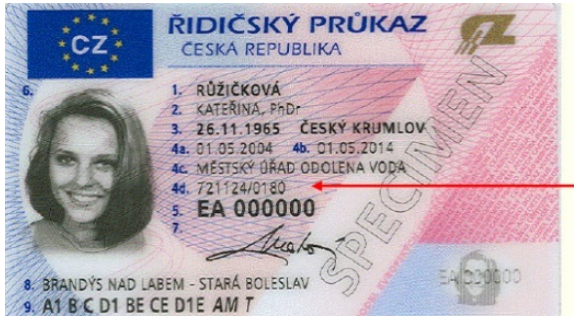

Rodné číslo(出生编号)以 YYMMDD/XXXX 格式编码出生日期和性别。对于女性,月份加 50(因此一月 = 51)。由于个人的 DIČ 就是 CZ + rodné číslo,每张发票都会暴露持有人的出生日期和性别。自 2021 年起,个人可请求财政管理局分配一个替代识别码(不基于出生编号)以保护个人数据——该流程在方法指南第 79651/20/7700-10123-010450 号中说明。

|

| 身份证上的 TIN |

|  |

增值税注册门槛(2025 年)

捷克增值税法自 2025 年 1 月 1 日起修订,对国内企业设置了两个不同的注册触发条件:

- 门槛一——2,000,000 捷克克朗:须自次年 1 月 1 日起注册。

- 门槛二——2,536,500 捷克克朗:超出之日次日须立即注册。

非居民企业完全没有门槛:自捷克首笔应税供应起即须注册增值税,除非适用反向征收机制。所有非居民注册均通过摩拉维亚-西里西亚大区税务局办理。

"轻量增值税"(identifikovaná osoba,认定人员) 是针对未超过国内门槛但接受欧盟供应商服务(如 Google Ads、云平台)或向欧盟客户提供 B2B 服务的捷克企业的部分注册��类别。未在需要时注册为 identifikovaná osoba 的罚款最高可达 500,000 捷克克朗。

在哪里查找您的 DIČ

- 个人:在税务评估通知上,或在 Daňová Informační Schránka(DIS)纳税人门户中。

- 企业:在财政部 ARES 企业注册系统中,通过公司的 IČO 查询。

- 增值税纳税人:可通过 MOJE DANĚ 门户或 EU VIES 门户 验证。

常见问题

为什么我的 DIČ 在 VIES 上显示有效,但德国客户的 ERP 系统仍拒绝它?

VIES 数据库反映的是增值税注册的有效状态,而非仅仅 DIČ 的签发。带"CZ"前缀的捷克 DIČ 只有在企业完成单独的增值税注册后才会被纳入 VIES——持有所得税用途的 DIČ 并不会自动将号码纳入 VIES。 [1] 此外,VIES 数据从各国登记册获取存在延迟;新批准的捷克增值税注册可能需要 24�—48 小时才能传播至 VIES。如果号码确实已活跃增值税注册但仍失败,请向财政管理局索取日期确认函(rozhodnutí o registraci)并提供给客户作为证明。 [2]

2024 年 1 月起,DIČ 注册"不再强制"——这是否意味着即便向欧盟客户开具发票也可以不注册?

不是。2024 年合并方案取消了新个体工商者(OSVČ)作为独立步骤注册所得税的义务,意味着 DIČ 不再在经营许可证注册时自动分配。但是,如果您向其他欧盟成员国客户提供 B2B 服务,您仍须依法注册为 identifikovaná osoba(轻量增值税),这确实会分配 DIČ。 [1] 注册须在首次欧盟内 B2B 服务供应后 15 天内完成。未注册,捷克增值税法将视您的跨境服务为未申报供应,导致追溯性增值税和罚款。没有捷克出生编号的外国自由职业者应主动申请 DIČ,不受 2024 年变更影响。 [2]

我的 DIČ 基于 rodné číslo,暴露了我的出生日期——我能否获取不同的号码?

可以。2021 年对《税法》的修订赋予个人权利,可请求分配一个替代 DIČ 内出生编号的识别码。申请提交至当地税务局,替代识别码依据方法指南第 79651/20/7700-10123-010450 号分配。 [1] 这在实践中很重要,因为嵌入 DIČ 中的 rodné číslo 在每张发票上都会披露持有人的性别和完整出生日期——该信息依据 GDPR 和第 110/2019 号法律受到保护,属于敏感个人数据。只有授权实体(雇主、银行、税务机关)才可合法处理 rodné číslo;常规 B2B 发票收件方通常不满足该门槛。 [2]

增值税控制报表(kontrolní hlášení)逾期申报的确切罚款是多少?

Kontrolní hlášení 是捷克的交易级增值税申报义务,罚款自动适用,无任何宽限期。未经传唤逾期申报:1,000 捷克克朗。在官方税务机关传唤后申报:10,000 捷克克朗。在传唤后仍未申报:最高 50,000 捷克克朗。情节严重可处最高 500,000 捷克克朗。 [1] �自 2023 年 1 月起,当年首次违规可依据第 235/2004 号法律第 101j 条申请豁免。即便控制报表与增值税申报表之间有细微差异,也会触发税务机关的强制更正通知。 [2]

从被列为"不可靠增值税纳税人"(nespolehlivý plátce)的捷克供应商处购货有何连带责任风险?

依据第 235/2004 号法律第 106a 条,如果您向在供应日期已被公开列为不可靠增值税纳税人的供应商购货,您将对其未向税务机关汇缴的增值税承担连带责任。 [1] 同样的连带责任适用于向捷克财政管理局公布的账户注册系统中未登记的银行账户付款——无论供应商的可靠性状态如何。供应商在连续三个月以上累计增值税少缴 500,000 捷克克朗或以上后被列为不可靠。每次交易前,请在 MOJE DANĚ 登记系统核查每位供应商的 DIČ,并确认付款账户。 [2]

向捷克进行 B2C 数字销售的非欧盟公司是否须立即注册?

是的——对于反向征收机制不适用的、在捷克共和国进行应税 B2C 供应的非注册外国企业,没有任何营业额门槛。自首笔应税供应起即须注册。 [1] 欧盟 B2C 数字服务卖家可使用 欧盟一站式申报(OSS),直至欧盟范围内 B2C 数字销售额达到 10,000 欧元。非欧盟企业无 OSS 选项,须直接向摩拉维亚-西里西亚大区税务局注册,以捷克语提交申报,并自 2025 年 1 月起须指定授权代表接收文件送达。 [2]

向非居民付款何时触发捷克预扣税?税率是多少?

捷克税务居民须依据第 586/1992 号法律《所得税法》,对非居民在捷克境内实际提供的服务、特许权使用费、股息和利息付款代扣税款。欧盟/欧经区居民及与捷克签订了避免双重征税协定(DTT)或税务信息交换协议的国家居民,标准税率为 15%。 [1] 对于与捷克无条约关系国家的居民,税率升至 35%。欧盟/欧经区居民若已被预扣 15%,可提交捷克所得税申报表以追回超出实际税负的税款。非居民向捷克客户开具发票时,应在付款前记录适用的协定豁免或优惠税率。 [2]

相关资源

- 如何在线验证捷克 DIČ — MOJE DANĚ 门户分步操作指南

- EU VIES 与 INTRASTAT——欧盟贸易商指南 — VIES 验证工作原理及号码有时失败的原因

- 斯洛伐克 TIN 指南 — 相邻国家,DIČ 命名惯例相似但规则不同

- 德国 TIN 指南 — 捷克主要跨境贸易伙伴

- 欧盟一站式申报(OSS)详解 — 欧盟 B2C 数字卖家如何避免直接的捷克注册

- 反向征收机制详解 — 适用情形及其如何转移捷克注册义务

Lookuptax 如何为您提供帮助?

Lookuptax 增值税验证平台功能强大,可帮助企业无缝验证全球 100 多个国家的增值税号。我们的先进技术确保验证准确高效,减少错误,提升税务合规水平。