克罗地亚 OIB(税务识别号)完整指南——格式、验证与合规要求

本文还提供以下语言版本: English|Español|Deutsch|Português|Français

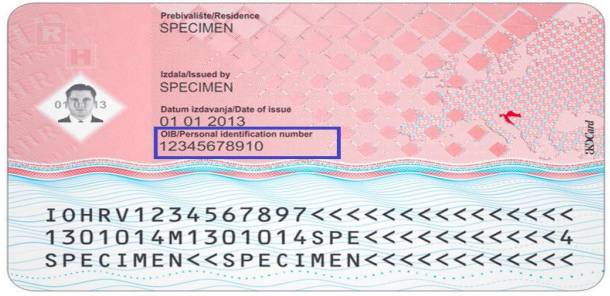

Osobni identifikacijski broj(OIB)——克罗地亚个人识别号

克罗地亚共和国引入了 Osobni identifikacijski broj(OIB)作为整个克罗地亚公共行政体系中唯一的通用识别码。财政部——税务管理局(Porezna uprava)负责签发和管理所有 OIB,与克罗地亚政府机构的每一次交互均需提供:纳税申报、房产登记、就业、公司注册及银行开户。

OIB 的适用对象包括:

- 克罗地亚公民——自出生或入籍时自动分配

- 法律实体——在克罗地亚注册成立或登记分支机构时分配

- 外国个人和公司——当克罗地亚境内存在监管依据时(如收购房产、增值税注册、雇用员工或其他受监管活动)

OIB 格式

OIB 由 11 位数字组成。前 10 位随机生成,第 11 位是使用 ISO 7064 Mod 11,10 算法(也称"Modul 11.10")计算得出的校验位。计算方法:初始值 r = 10;对每位数字 d,计算 r = ((r % 10 || 10) × 2) mod 11;最终 r = (11 − r) mod 10 即为校验位。若结果为 10 则无效,该序列将被重新分配。

示例:HR99999999999(HR 前缀仅用于 PDV-ID/增值税号;原始 OIB 不含任何前缀)。

|

| OIB——11位数格式 |

OIB 与 PDV-ID(增值税号)的区别

OIB 与克罗地亚增值税号(PDV-ID)基于相同的底层编号,但不可互换:

| 识别码 | 格式 | 用途 |

|---|---|---|

| OIB | 11 位数字(如 12345678901) | 所有国内税务、法律及行政事务 |

| PDV-ID | HR + 11 位数字(如 HR12345678901) | 欧盟内部增值税跨境交易;可通过 EU VIES 验证 |

只有已注册增值税的实体才持有 PDV-ID。每个持有 PDV-ID 的实体也持有 OIB,但并非每位 OIB 持有者都已注册增值税。

Matični broj subjekta(MBS)

Matični broj subjekta(MBS)是克罗地亚的法院公司注册号,而非税务识别码。它由商业法院登记册签发,用于法律和公司申报。在开具发票和税务申报时,请始终使用 OIB(或用于欧盟增值税交易的 PDV-ID),而非 MBS。

克罗地亚增值税(PDV)——关键起征门槛

- 标准�增值税率:25%(优惠税率:13% 和 5%)

- 国内注册门槛:年营业额 60,000 欧元(2025 年起由 40,000 欧元提高)

- 非居民/外国企业:无最低门槛——自克罗地亚境内首笔应税交易起即须注册

- 欧盟远程销售门槛:欧盟范围内 10,000 欧元(适用于所有欧盟成员国的 B2C 销售)

非欧盟外国公司必须指定一名财政代表,该代表对所有克罗地亚增值税义务承担连带责任。欧盟企业可选择直接注册或使用 增值税一站式申报(OSS) 方案,以避免在克罗地亚设立增值税机构。

Fiscalization 2.0 与 B2B 电子发票

克罗地亚新《财政法》(Zakon o fiskalizaciji,NN 89/25)于 2025 年 9 月 1 日生效。主要要求如下:

- 2026 年 1 月 1 日:所有已注册增值税的企业须通过 HR-FISK 2.0 平台(UBL 2.1 格式,HR-FISK CIUS 扩展)强制实施 B2B 和 B2G 电子发票及实时电子申报

- 2027 年 1 月 1 日:强制电子发票要求扩展至所有其余主体(未注册增值税的企业)

- 每条发票消息必须附带与签发方 OIB 绑定的合格电子签名

- 发票保存期限:11 年

不合规的罚款对法律实体为 2,650 欧元至 66,360 欧元,屡次违规最高可达 92,900 欧元。未能实时传输电子申报数据将另处 1,330 欧元至 13,300 欧元的罚款。此义务与 OIB 直接绑定——若您的 OIB 未在税务管理局的证书系统中�正确注册,您的发票将无法合法完成财政化。

Lookuptax 如何为您提供帮助?

Lookuptax 增值税验证平台功能强大,可帮助企业无缝验证全球 100 多个国家的增值税号。我们的先进技术确保验证准确高效,减少错误,提升税务合规水平。

常见问题

外国公司是否可以在克罗地亚没有实体办公室的情况下获取 OIB 和 PDV-ID?

可以,但申请需要有书面依据。非居民法律实体在克罗地亚存在监管依据时将被分配 OIB——通常是增值税注册、房产收购或分支机构登记。办理 PDV(增值税)注册时,须同时向 Porezna uprava 提交 P-PDV 表(增值税注册)和 OIB 申请。非欧盟企业必须指定财政代表,该代表对所有克罗地亚增值税义务承担连带责任。欧盟企业可直接注册或使用 一站式申报(OSS) 方案,以避免在克罗地亚建立税务机构。文件齐全时,办理流程约需 2—4 周。 [1] [2]

我需要 OIB 才能开立克罗地亚银行账户,但银行在 OIB 申请表上要求填写账号——如何打破这一死循环?

这是外籍人士经常遇到的真实"先有鸡还是先有蛋"困境。解决方案:OIB 申请表上并不要求填写银行账号——这一混淆源自部分银行在开户前要求提供 OIB 的流程设计。实际上,您只需携带有效护照和申请理由(例如,"开立银行账户"本身即为有效理由)前往任意 Porezna uprava 办公室即可申请 OIB。OIB 免费签发,通常当场完成。获得 OIB 后再前往银行——克罗地亚银行会将无居留许可的 OIB 持有者归类为非居民账户持有人,虽需提供额外文件,但手续可行。 [3] [4]

我的克罗地亚业务合作伙伴从我的发票中预扣了 15%——我能否减少或消除这项税款?

克罗地亚对支付给非居民实体的特许权使用费、利息及部分服务(市场调研、税务咨询、审计)征收 15% 预扣税(代扣代缴税)。如果您所在国家与克罗地亚签订了避免双重征税协定(DTT),您可能有资格享受减免税率,但减免并非自动生效。克罗地亚付款方须在付款前从您所在国税务机关取得税务居民证书,并提交至 Porezna uprava。如未及时提交证书,将全额预扣 15%,事后须申请退税。向欧盟不合作司法管辖区实体付款的税率为更高的 25%。请在开具发票前确认协定适用性,以避免事后退税延误(通常需 3—6 个月)。 [5] [6]

克罗地亚 Fiscalization 2.0 强制要求是否需要与 OIB 绑定的数字证书?不合规的罚款是多少?

是的。根据《财政法》(Zakon o fiskalizaciji,NN 89/25),向税务管理局传输的所有财政化和电子申报消息,均须附带与签发方 OIB 绑�定的合格电子签名。通过国家 HR-FISK 平台进行强制 B2B 电子发票的要求:所有已注册增值税的企业自 2026 年 1 月 1 日起执行,所有其余主体自 2027 年 1 月 1 日起执行。法律实体未完成发票财政化的罚款为 2,650 欧元至 66,360 欧元;屡次违规最高可达 92,900 欧元。未能实时传输电子申报数据将另处 1,330 欧元至 13,300 欧元的罚款。发票须存档 11 年。 [7] [8]

我持有克罗地亚数字游民签证且在境内超过 183 天——我现在是否成为克罗地亚税务居民?

不会自动成为。数字游民签证(依据《克罗地亚外国人法》签发的临时居留许可,法律意义上并非签证)的设计明确保证:只要持有人的主要经济联系仍在本国,即使超过 183 天,也维持非税务居民身份。在许可证有效期内,从未在克罗地亚登记的雇主或客户处获得的收入,完全免征克罗地亚个人所得税。但若您在克罗地亚登记习惯居所或建立经济利益中心——例如开设克罗地亚注册的个体经营——Porezna uprava 可将您重新认定为税务居民,并对年收入 50,400 欧元以下部分征收 15%—23.6% 的所得税,超出部分��征收 25%—35.4%。被动收入(股息、克罗地亚房产租金收入)无论游民签证状态如何均需纳税。 [9] [10]

我的 OIB 通过了 ISO 7064 Mod 11,10 校验,但仍被合作伙伴的系统拒绝,原因是什么?

通过校验仅证明该号码在数学上格式正确——并不能验证该 OIB 是否已分配给活跃实体。常见拒绝原因:(1)该 OIB 属于已解散或注销的实体;(2)系统混淆了原始 11 位 OIB 与带 HR 前缀的 PDV-ID——OIB 本身从不附带"HR"国家前缀;(3)合作伙伴系统期望用于增值税目的的 PDV-ID,但收到的是裸 OIB;(4)合作伙伴登记册中的名称或地址数据与税务管理局记录不符。如需确认 OIB 是否真正有效并与正确实体关联,请使用 Porezna uprava 公共登记册。对于已注册增值税的实体,可通过 EU VIES 系统 验证带 HR 前缀的 PDV-ID。 [11] [12]