Guide NPWP Indonésie — Format, Intégration NIK et conformité fiscale

Cette page est également disponible en: English|Español|中文|Deutsch|Português

Nomor Pokok Wajib Pajak (NPWP)

Le numéro d'identification fiscale indonésien est le Nomor Pokok Wajib Pajak (NPWP), administré par la Direction générale des impôts (Direktorat Jenderal Pajak — DJP) sous le ministère des Finances. Le NPWP est utilisé pour toutes les déclarations fiscales, la facturation, la retenue à la source et les activités d'immatriculation dans le système fiscal indonésien. À compter du 14 juillet 2022, l'Indonésie a entamé une transition progressive du NPWP hérité à 15 chiffres vers un système unifié à 16 chiffres intégré à la base de données nationale de la population — une réforme qui a atteint son point final opérationnel le 1er juillet 2024, date à laquelle le format à 15 chiffres a été retiré de tous les services administratifs du DJP.

Le cadre du NPWP couvre trois catégories de contribuables, chacune ayant sa propre structure d'identifiant :

- Personnes physiques résidentes indonésiennes — leur NPWP est désormais identique au NIK (Nomor Induk Kependudukan) à 16 chiffres figurant sur leur carte d'identité nationale (KTP). Aucune carte NPWP distincte n'est délivrée ; la KTP elle-même sert de preuve d'identité fiscale.

- Personnes physiques non résidentes, contribuables personnes morales et organismes gouvernementaux — un NPWP à 16 chiffres attribué par le DJP. Les entités immatriculées avant le 14 juillet 2022 ont reçu leur NPWP à 16 chiffres automatiquement en faisant précéder le numéro à 15 chiffres existant d'un « 0 ».

- Contribuables en statut de succursale — identifiés à partir du 1er janvier 2024 par un NITKU (Nomor Identitas Tempat Kegiatan Usaha), un code à 22 chiffres dérivé du NPWP du siège social, et non un NPWP autonome.

L'immatriculation est obligatoire en vertu de l'article 2(1) de la loi sur les dispositions générales et procédures fiscales (Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan — UU KUP) dès lors qu'un contribuable remplit à la fois les critères subjectifs (capacité juridique en tant que personne ou entité) et les critères objectifs (revenus ou activité imposables). Le DJP peut également délivrer un NPWP d'office lorsqu'un contribuable est éligible mais ne s'est pas auto-immatriculé.

Format

Contribuables personnes physiques résidentes (citoyens indonésiens et ressortissants étrangers ayant le statut de résidence permanente en Indonésie)

Le NPWP est égal au NIK à 16 chiffres imprimé sur la KTP. Format : NNNNNNNNNNNNNNNN (16 chiffres). Le NIK encode les codes de date de naissance et de bureau d'immatriculation dans des positions spécifiques et est validé par la base de données Dukcapil (Direction générale de l'état civil et de l'enregistrement de la population).

|  |

| NPWP sur la carte d'identité nationale (KTP) | |

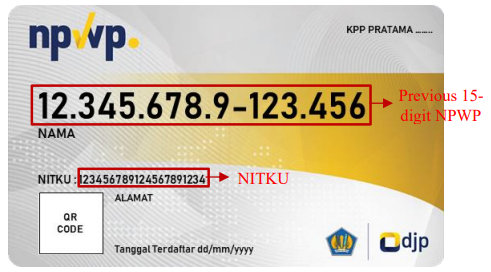

Personnes physiques non résidentes, contribuables personnes morales et organismes gouvernementaux

Format : NNNNNNNNNNNNNNNN (16 chiffres). Pour les entités immatriculées avant le 14 juillet 2022, le NPWP à 16 chiffres = 0 + NPWP original à 15 chiffres. Le format hérité à 15 chiffres était structuré sous la forme XX.XXX.XXX.X-XXX.XXX (code du bureau d'immatriculation à deux chiffres, numéro de série à six chiffres, un chiffre de contrôle, code KPP à trois chiffres, indicateur de succursale à trois chiffres).

|  |

| Carte NPWP pour les personnes physiques non résidentes et les entités | |

Contribuables en statut de succursale (NITKU)

À compter du 1er janvier 2024, chaque site de succursale se voit attribuer un NITKU : [NPWP du siège social à 16 chiffres][000001] (suffixe séquentiel à 6 chiffres ; le siège social lui-même porte 000000). Le NITKU est uniquement un identifiant de localisation — toutes les obligations déclaratives et de paiement restent sous le NPWP du siège social.

|

| Nomor Identitas Tempat Kegiatan Usaha (NITKU) sur la carte NPWP |

Exigence de correspondance NIK–NPWP

Les personnes physiques résidentes indonésiennes qui détenaient un ancien NPWP étaient tenues d'effectuer la pemadanan (correspondance/activation) NIK–NPWP avant le 31 décembre 2024. Les personnes n'ayant pas effectué la correspondance sont traitées par le DJP comme ne disposant pas d'un NPWP valide, et leurs payeurs (employeurs, clients) doivent appliquer une majoration de 20 % en sus des taux standards de retenue à la source en vertu des articles 21, 22 et 23 de la loi sur l'impôt sur le revenu. La correspondance est traitée automatiquement lorsque les données du DJP concordaient avec celles de Dukcapil ; en cas de divergences (adresse incorrecte, différences d'orthographe du nom), les contribuables devaient mettre à jour leurs données auprès du KPP (Bureau des services fiscaux) compétent ou via le portail Coretax DJP.

Comment vérifier un NPWP

L'outil officiel de consultation des NPWP se trouve sur ereg.pajak.go.id/ceknpwp pour l'ancien système e-Registration. À partir de janvier 2025, le nouveau système Coretax du DJP (coretaxdjp.pajak.go.id) est la plateforme principale pour toute l'administration des contribuables, y compris les vérifications du statut NPWP. La recherche retourne le nom du contribuable, son NPWP/NIK et son statut actif ou Non-Effectif (NE). Un statut NE signifie que le NPWP est suspendu dans les systèmes bancaires et e-Faktur jusqu'à sa réactivation.

Femmes mariées et imposition séparée

Par défaut, une femme mariée utilise le NPWP de son mari pour la déclaration fiscale commune. Elle peut demander un NPWP distinct — permettant une imposition indépendante — si elle dispose d'un jugement d'autorisation de séparation légale, d'un accord de séparation des revenus/actifs, ou si elle soumet une demande écrite pour exercer ses droits fiscaux de manière indépendante. Les choix de NPWP distinct sont irrévocables au cours d'un exercice fiscal.

TVA PMSE (Taxe sur les services numériques) pour les prestataires étrangers

L'Indonésie impose une TVA de 12 % sur les biens et services numériques vendus par des prestataires étrangers à des consommateurs indonésiens (B2C) dans le cadre du régime PMSE (Perdagangan Melalui Sistem Elektronik — Commerce par système électronique), en vigueur depuis le 1er avril 2020. Les prestataires étrangers doivent s'immatriculer comme collecteur de TVA PMSE (Pemungut PPN PMSE) dès qu'ils dépassent l'un des deux seuils annuels : valeur des transactions avec les utilisateurs indonésiens supérieure à 600 millions IDR, ou transactions/utilisateurs totaux supérieurs à 12 000. L'immatriculation est généralement initiée par une lettre de désignation du DJP, mais une immatriculation proactive est disponible via digitaltax.pajak.go.id. Une fois désigné, un NPWP simplifié est attribué ; aucune présence juridique indonésienne n'est requise. Le régime PMSE ne couvre que les ventes B2C — les ventes B2B sont soumises au mécanisme d'autoliquidation standard. À la fin de 2025, plus de 254 prestataires ont été désignés, dont Netflix, Spotify, Google et OpenAI.

e-Faktur et la transition Coretax

Le système de facturation électronique obligatoire indonésien, e-Faktur, exige des entreprises immatriculées à la TVA (PKP — Pengusaha Kena Pajak) d'émettre des factures fiscales via l'application de bureau e-Faktur du DJP (version 4.0 à compter du 20 juillet 2024) ou e-Faktur Web Base. Chaque facture doit inclure le NPWP ou NIK valide à 16 chiffres de l'acheteur. Les codes d'erreur de rejet courants comprennent :

- ETAXSERVICE-20015 : Le NPWP de l'acheteur n'est pas trouvé dans la base de données principale du DJP ou a été révoqué.

- ETAXSERVICE-40002 : Le NPWP

000.000.000.0-000.000utilisé dans un contexte où l'acheteur entend créditer la TVA déductible (autorisé uniquement pour les consommateurs finaux qui ne réclameront pas de TVA déductible). - ETAX-40001 : Erreur système pendant la période de transition Coretax.

À compter du 1er janvier 2025, le DJP a lancé le système Coretax pour remplacer DJP Online, consolidant l'immatriculation NPWP, les déclarations fiscales, e-Faktur et e-Bupot en une seule plateforme. Le déploiement a connu des instabilités documentées — le DJP a reconnu au moins 22 problèmes système, notamment des erreurs de discordance de données NIK/NPWP pour les ressortissants étrangers détenant certains passeports, des échecs de livraison OTP et des erreurs de vérification faciale pour les certificats numériques. En vertu du décret DJP KEP-54/PJ/2025, l'ancien système reste accessible en parallèle jusqu'à la stabilisation complète de Coretax.

Comment Lookuptax peut vous aider dans la validation de la TVA ?

La validation TVA Lookuptax révolutionne la validation des numéros de TVA grâce à sa plateforme robuste, permettant aux entreprises de vérifier facilement les numéros de TVA dans plus de 100 pays. Notre technologie de pointe garantit une validation précise et efficace, réduisant les erreurs et améliorant la conformité fiscale.

Foire aux questions

Mon partenaire indonésien m'a envoyé un NPWP à 15 chiffres — est-il toujours valide pour les factures et les contrats ?

Le format à 15 chiffres a été retiré de tous les services administratifs du DJP le 1er juillet 2024. Tous les services fiscaux exigent désormais soit le NPWP à 16 chiffres (pour les personnes physiques non résidentes, les sociétés et les organismes gouvernementaux), soit le NIK (pour les personnes physiques résidentes indonésiennes). Pour les personnes physiques résidentes, le NIK est le NPWP — aucun numéro distinct n'existe. Pour les entités et les non-résidents immatriculés avant le 14 juillet 2022, le NPWP à 16 chiffres est l'ancien numéro à 15 chiffres précédé d'un « 0 ». Si un partenaire cite encore un numéro à 15 chiffres, demandez la version complète à 16 chiffres ou leur NIK ; le format à 15 chiffres déclenche des erreurs ETAXSERVICE dans e-Faktur et est rejeté par les systèmes DJP. [1] [2]

En tant que ressortissant étranger travaillant en Indonésie, à quel moment suis-je légalement tenu de m'immatriculer pour un NPWP ?

L'immatriculation au NPWP est obligatoire dès lors que vous remplissez un critère fiscal subjectif ou objectif. Le déclencheur le plus courant est la règle des 183 jours : plus de 183 jours cumulatifs de présence en Indonésie sur toute période de 12 mois vous rend contribuable résident. Un second déclencheur plus précoce est l'intention de résider : la détention d'un KITAS (permis de séjour limité), d'un VITAS valable plus de 183 jours, ou d'un contrat de travail de plus de 183 jours est traitée comme une preuve d'intention, obligeant l'immatriculation avant d'atteindre le 183e jour. Sans NPWP valide, votre employeur doit appliquer une majoration de 20 % en sus du taux de retenue standard de l'article 21 sur l'impôt sur le revenu. [3] [4]

Mon entreprise verse des redevances à un donneur de licence étranger — pourquoi 20 % sont-ils retenus même si une convention fiscale existe ?

L'Indonésie applique par défaut une retenue à la source de 20 % au titre de l'article 26 (PPh 26) sur les redevances, intérêts, dividendes et honoraires de services versés aux non-résidents. Le taux réduit conventionnel n'est pas automatique — il s'applique uniquement si le bénéficiaire étranger soumet un certificat de domicile valide (SKD WPLN, également connu sous le nom de formulaire DGT) avant ou au moment du paiement. Les détails du formulaire DGT doivent être saisis dans le menu e-SKD sur pajak.go.id, générant un récépissé qui doit être joint à la déclaration de retenue à la source article 23/26 (e-Bupot), due le 20 du mois suivant. Si le formulaire DGT est absent ou soumis tardivement, les 20 % intégraux s'appliquent rétroactivement. [5] [6]

Ma société SaaS étrangère a des clients indonésiens — dois-je m'immatriculer à la TVA (PPN) et obtenir un NPWP ?

Les prestataires de services numériques étrangers qui dépassent l'un des deux seuils doivent s'immatriculer comme collecteur de TVA PMSE : (1) valeur des transactions avec les utilisateurs indonésiens supérieure à 600 millions IDR par an (ou 50 millions IDR par mois), ou (2) plus de 12 000 transactions ou utilisateurs par an. Le DJP émet généralement une lettre de désignation formelle, mais l'immatriculation proactive est disponible sur digitaltax.pajak.go.id. Une fois désigné, vous collectez et reversez 12 % de PPN sur les ventes B2C aux utilisateurs indonésiens, sans déductions de TVA déductible. Un NPWP simplifié est attribué à cet effet — aucune présence juridique locale ni bureau physique n'est requis. Le régime PMSE couvre uniquement le B2C ; les factures B2B aux entreprises PKP indonésiennes utilisent le mécanisme d'autoliquidation domestique. [7] [8]

Nous exploitons des succursales en Indonésie — qu'est-il arrivé au NPWP de succursale et qu'est-ce que le NITKU ?

Les NPWP au niveau des succursales ont été supprimés à compter du 1er janvier 2024. Chaque site de succursale est désormais identifié par un NITKU (Nomor Identitas Tempat Kegiatan Usaha), un code à 22 chiffres : le NPWP à 16 chiffres du siège social plus un suffixe séquentiel à 6 chiffres (000001, 000002, etc. ; le siège social lui-même utilise 000000). Le NITKU est requis dans toutes les soumissions administratives du DJP et dans les factures fiscales e-Faktur où une succursale est le site émetteur ou récepteur. Les succursales qui avaient un ancien NPWP de succursale avant le 31 décembre 2023 ont automatiquement reçu un NITKU lors de la transition ; les succursales ouvertes à partir du 1er janvier 2024 doivent obtenir un NITKU en mettant à jour les données du contribuable au KPP concerné. Toutes les obligations déclaratives et de paiement restent centralisées au NPWP du siège social — le NITKU est uniquement un identifiant de localisation, et non une entité fiscale distincte. [9] [10]

Mon NPWP affiche le statut « Non-Effectif » (NE) — pourquoi ma banque bloque-t-elle ma demande de crédit ?

Un NPWP signalé comme Non-Effectif (WP NE) est invalide dans les demandes bancaires, y compris le crédit commercial et les prêts gouvernementaux aux micro-entreprises (KUR). Le statut NE est attribué automatiquement par le DJP lorsqu'un contribuable ne dépose pas de déclaration fiscale annuelle (SPT Tahunan) pendant deux années consécutives, ou soumet une demande écrite de désactivation. La voie de réactivation la plus rapide est de déposer tout SPT en attente — cela restaure automatiquement le statut Actif dans les systèmes DJP. Alternativement, soumettez une demande de réactivation via le portail Coretax DJP (Portal Saya > Perubahan Status) avec les documents justificatifs. La réactivation NE est généralement traitée dans un jour ouvrable au KPP une fois toutes les obligations en cours réglées. Les contribuables en statut NE restent soumis à la majoration de pénalité de retenue de 20 % jusqu'à la restauration du statut. [11] [12]

La correspondance NIK-NPWP échoue continuellement avec une erreur de discordance de données sur le portail DJP — qu'est-ce qui cause cela ?

Les échecs de validation NIK dans le système DJP/Coretax surviennent lorsque les données du registre des contribuables du DJP ne correspondent pas aux données détenues par Dukcapil (la direction de l'état civil et de l'enregistrement de la population). Les causes courantes de discordance comprennent une adresse immatriculée à un ancien domicile, une orthographe du nom différente entre la KTP et l'ancienne carte NPWP, ou un numéro de carte familiale (KK) non mis à jour après un mariage ou des changements au sein du ménage. Pour résoudre ce problème : mettez d'abord à jour vos données auprès du bureau Dukcapil local pour que la KTP reflète des informations exactes, puis demandez une mise à jour des données du contribuable (perubahan data) à votre KPP immatriculé ou via le portail Coretax. Pour les ressortissants étrangers, des frictions supplémentaires surviennent du fait des différences de translittération des noms sur les passeports — le DJP a reconnu des problèmes spécifiques pour les titulaires de passeports chinois lors du déploiement de Coretax 2025, nécessitant une résolution manuelle au KPP. [13] [14]