Lettland Steuer-ID — Personas kods & PVN-Nummer Leitfaden

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

Personas kods (Persönliche Identifikationsnummer)

Die lettische Personalausweisnummer — Personas kods — ist die primäre Steueridentifikationsnummer (TIN) für natürliche Personen. Sie besteht aus 11 Ziffern und wird vom Amt für Staatsbürgerschaft und Migration (PMLP) ausgestellt. Alle individuellen Steueridentifikationsnummern stimmen mit dem Personas kods überein, was ihn zu einem einzigen Identifikator für Steuer-, Sozialversicherungs- und Meldezwecke macht.

Zwei gleichzeitig gültige Formate

Lettland verwendet zwei gültige Personas-kods-Formate gleichzeitig. Welches Format Sie besitzen, hängt davon ab, wann Sie im Register der natürlichen Personen eingetragen wurden.

Altes Format (ausgestellt bis 30. Juni 2017)

Das klassische Format kodiert das Geburtsdatum des Inhabers in den ersten sechs Ziffern, gefolgt von einer Jahrhundertziffer und vier Zufalls-/Prüfziffern:

TTMMJJ-CXXXX

| Position | Bedeutung |

|---|---|

| TT | Geburtstag |

| MM | Geburtsmonat |

| JJ | Geburtsjahr (letzte zwei Ziffern) |

| C | Jahrhundertziffer: 0 = 19. Jahrhundert, 1 = 20. Jahrhundert, 2 = 21. Jahrhundert |

| XXXX | Vier Ziffern (Seriennummer + Prüfziffer) |

Beispiel: 121212-XXXXX — eine Person, die am 12. Dezember 2012 geboren wurde.

Neues Format (ausgestellt ab 1. Juli 2017)

Ab dem 1. Juli 2017 wechselte Lettland zu datenschutzkonformen Codes, die keine Geburtsdatumsinformation enthalten. Alle neuen Einträge im Register der natürlichen Personen erhalten einen Code, der mit „3" beginnt:

32XXXX-XXXXX

- Die erste Ziffer ist immer

3. - Die zweite Ziffer ist eine systemgenerierte Zufallsziffer zwischen

2und9. - Die Ziffern 3–11 sind Zufallszahlen zwischen

0und9. - Die ersten sechs Ziffern können von den verbleibenden fünf durch einen Bindestrich getrennt werden.

Beispiel: 38XXXX-XXXXX (X ersetzt tatsächliche Zahlen zum Datenschutz)

Personen, die vor Juli 2017 einen Code im alten Format hatten, können diesen einmalig und kostenlos über die PMLP gegen einen Code im neuen Format tauschen. Beide Formate sind rechtlich gültige Steueridentifikationsnummern für CRS-, FATCA- und inländische Steuerzwecke.

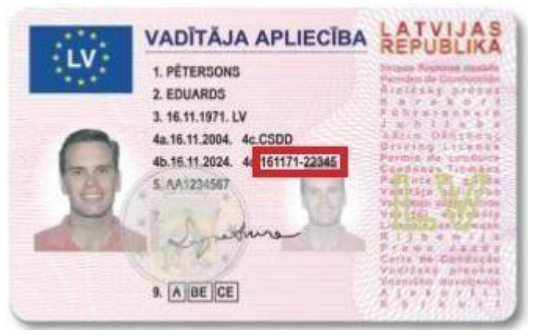

|  |

| Personalausweis | |

|

| Führerschein |

PVN-Nummer (Umsatzsteuer-Registrierungsnummer)

Die lettische Umsatzsteuer-Registrierungsnummer heißt PVN maksātāja numurs (PVN-Nummer). Sie wird von der Staatlichen Einnahmenbehörde (VID — Valsts ieņēmumu dienests) ausgestellt und hat das Format:

LV + 11 Ziffern

Beispiel: LV40003521600

Bei natürlichen Personen ist der 11-stellige Teil identisch mit ihrem Personas kods (ohne Bindestrich). Bei juristischen Personen vergibt der VID eine eigene 11-stellige Registrierungsnummer.

Überprüfung — Jede PVN-Nummer kann im offiziellen VID-Register geprüft werden: PVN maksātāja numurs Suche. Lettische Umsatzsteuer-Nummern sind auch über das EU-VIES-Portal mit dem Präfix LV überprüfbar.

USt-Registrierungsschwelle — Ab dem 1. Januar 2025 wird die Pflichtregistrierung bei einem kombinierten steuerpflichtigen und bestimmten nicht steuerpflichtigen Umsatz (Immobilien-, Finanzdienstleistungs- und Versicherungslieferungen) von 50.000 € innerhalb eines Kalenderjahres ausgelöst. Nicht ansässige Unternehmen ohne feste Niederlassung in Lettland müssen sich ab der ersten steuerpflichtigen Transaktion registrieren.

Steuernummern für Unternehmen

Die Staatliche Einnahmenbehörde vergibt Steuernummern für juristische Personen unter Verwendung bestimmter Nummernbereiche:

| Unternehmenstyp | TIN-Struktur |

|---|---|

| Allgemeine Unternehmen | 9000xxxxxxx |

| Unternehmensregister — Kategorie A | 4000xxxxxxx |

| Unternehmensregister — Kategorie B | 5000xxxxxxx |

E-Rechnungsstatus

Lettlands E-Rechnungspflicht wurde über mehrere Jahre schrittweise eingeführt:

- 1. Januar 2025 — B2G-Pflicht: Alle Lieferanten, die Rechnungen an öffentliche Haushaltsinstitutionen stellen, müssen strukturierte E-Rechnungen im Format EN 16931 / Peppol BIS Billing 3.0 XML über die staatliche eAddress-Plattform ausstellen. PDF- und Papierrechnungen werden für Transaktionen mit dem öffentlichen Sektor nicht mehr akzeptiert.

- 30. März 2026 — Freiwillige B2B-Phase öffnet auf der eAddress-Plattform.

- 1. Januar 2028 — B2B-Pflicht: Die Änderung des Buchhaltungsgesetzes durch das Saeima vom Juni 2025 verschob die ursprüngliche B2B-Frist von 2026 um zwei Jahre.

Detaillierte Implementierungshinweise finden Sie im globalen E-Rechnungsstatus-Tracker.

Häufig gestellte Fragen

Mein Personas kods beginnt mit „32" und einige Online-Dienste erkennen ihn nicht — warum?

Seit dem 1. Juli 2017 stellt Lettland datenschutzkonformende Personalcodes aus, die mit „3" beginnen — diese Codes enthalten keine Geburtsdatumsinformation. [1] Legacy-Systeme, die Personas kods validieren, indem sie in den Positionen 1–6 nach einem erkennbaren TTMMJJ-Datum suchen, lehnen Codes im neuen Format vollständig ab, obwohl diese Codes rechtlich gültig sind. Die Dokumentation von Smart-ID bestätigt, dass Inhaber von Codes im neuen Format, die sich über die Bank-Link-Authentifizierung registrieren, auf ein Basic-Konto beschränkt sind — was den Zugang zu Nicht-Banking-E-Diensten einschränkt — und stattdessen die persönliche Ausweis- oder biometrische Registrierung verwenden müssen, um vollen Zugang zu erhalten. Für CRS/FATCA-Zwecke ist der neue Code Ihre Steueridentifikationsnummer genau wie aufgedruckt; Finanzinstitute weltweit sind verpflichtet, beide Formate zu akzeptieren. [2] Wenn eine Bank oder ein Portal Ihren Code ablehnt, fordern Sie eine Eskalation unter Berufung auf Ihren Eintrag im Register der natürlichen Personen an. Sie haben auch Anspruch auf eine kostenlose Formatänderung zurück zu einem Code im alten Format über die PMLP.

Können ausländische Staatsangehörige ohne lettisches eID ab dem 1. Januar 2026 noch im EDS-Steuerportal des VID einloggen?

Ja, aber nur unter einer spezifischen Ausnahmeregelung. Ab dem 1. Januar 2026 erfordert der Standard-EDS-Zugang ein qualifiziertes elektronisches Identifikationsmittel — Smart-ID (qualifizierte Stufe), eine lettische eID-Karte, eParaksts mobile oder genehmigte Internet-Banking-Authentifizierung. [3] Ausländische Staatsangehörige ohne rechtliche Verbindung zu Lettland, die keine Ausländer-eID-Karte erhalten können, behalten jedoch das Recht, nach diesem Datum über das vom VID ausgestellte Benutzername-Passwort-System auf EDS zuzugreifen — der VID hat diese Ausnahme ausdrücklich vorgesehen. [4] Wenn Sie derzeit mit VID-ausgestellten Zugangsdaten einreichen, prüfen Sie vor Jahresende beim VID, ob Sie qualifiziert sind; falls nicht, müssen Sie vor der Frist einen inländischen Vertreter (Prokūrists oder Pārstāvis) bevollmächtigen, in Ihrem Namen einzureichen. Die Internet-Banking-Authentifizierung wird Ende 2026 als Methode entfernt, was die Optionen weiter einschränkt.

Seit 2025 — welche Transaktionen zählen zur lettischen 50.000-€-Umsatzsteuerschwelle, und was passiert, wenn ich die Frist vom 15. Januar verpasst habe?

Ab dem 1. Januar 2025 wird die 50.000-€-Pflichtregistrierungsschwelle auf einer breiteren Basis berechnet: Unternehmen müssen bestimmte nicht steuerpflichtige Transaktionen — Immobilien-, Finanzdienstleistungs- und Versicherungslieferungen — neben dem standardmäßigen steuerpflichtigen Umsatz einbeziehen, wenn sie beurteilen, ob sie den Schwellenwert überschritten haben. [5] Wenn Sie den kombinierten Schwellenwert im Jahr 2024 überschritten und Ihre Registrierung bis zum 15. Januar 2025 eingereicht haben, beginnt die Umsatzsteuerpflicht ab dem Datum der Aufnahme in das Umsatzsteuerregister. Wenn Sie diese Frist versäumt haben, behandelt der VID die Umsatzsteuer rückwirkend ab dem 1. Januar 2025 auf alle steuerpflichtigen Transaktionen als fällig — was bedeutet, dass Sie möglicherweise 21 % Umsatzsteuer auf bereits ohne Umsatzsteuer ausgestellte Rechnungen schulden, zuzüglich einer Verzugszinsstrafe von 10–100 %. [6] Eine Toleranz von 10 % gilt: Wenn der Schwellenwert innerhalb des Jahres um nicht mehr als 10 % überschritten wird, können Sie bis zum Jahresende ohne Registrierung fortfahren.

Wann gilt Lettlands inländisches Reverse-Charge-Verfahren für Bauleistungsrechnungen, und was passiert, wenn mein Subunternehmer nicht umsatzsteuerlich registriert ist?

Gemäß § 142 des Mehrwertsteuergesetzes gilt das Reverse-Charge-Verfahren für Bau- und Montageleistungen, wenn sowohl der Lieferant als auch der Empfänger umsatzsteuerlich registrierte Personen sind und die Lieferung innerhalb Lettlands erfolgt. [6] Der Auftragnehmer (Empfänger) muss die Umsatzsteuer in seiner Steuererklärung selbst berechnen; der Subunternehmer stellt eine Rechnung ohne Umsatzsteuer mit dem Hinweis „Reverse-Charge-Verfahren gilt" aus. Wenn Ihr Subunternehmer nicht umsatzsteuerlich registriert ist, gilt der Mechanismus nicht: Der Subunternehmer muss normal 21 % Umsatzsteuer berechnen, und der Auftragnehmer fordert sie als Vorsteuer auf normalem Weg zurück. Die Ausstellung einer Reverse-Charge-Rechnung, wenn eine Partei nicht registriert ist — oder das Versäumnis, das Reverse-Charge-Verfahren anzuwenden, wenn beide registriert sind — stellt einen Rechnungsfehler dar, der administrativen Strafen unterliegt. [7] Überprüfen Sie immer den Umsatzsteuerstatus des Subunternehmers im VID-PVN-Register, bevor Sie eine Rechnung ausstellen.

Lettlands B2B-E-Rechnungsstellung sollte ab Januar 2026 verpflichtend sein — hat sich diese Frist geändert, und was ist derzeit tatsächlich erforderlich?

Ja, die B2B-Pflicht wurde verschoben. Am 5. Juni 2025 genehmigte das Saeima Änderungen des Buchhaltungsgesetzes, die die verpflichtende B2B-strukturierte E-Rechnungsstellung vom 1. Januar 2026 auf den 1. Januar 2028 verschieben. [8] Was bereits ab dem 1. Januar 2025 verpflichtend ist, ist die B2G-Rechnungsstellung: Jeder Lieferant, der eine öffentliche Haushaltsinstitution in Rechnung stellt, muss eine elektronische Rechnung im Format EN 16931 / Peppol BIS Billing 3.0 XML über die staatliche eAddress-Plattform ausstellen — PDF- und Papierrechnungen werden für diese Transaktionen nicht mehr akzeptiert. Ab dem 1. Januar 2026 wird die E-Rechnungsdatenberichterstattung an den VID für G2G-, B2G- und G2B-Transaktionsflüsse verpflichtend. Die freiwillige B2B-Nutzung auf der eAddress-Plattform öffnet ab dem 30. März 2026. [8] Unternehmen, die sich auf die Frist 2026 vorbereiteten, sollten fortfahren — 2028 kommt schnell — aber bis zu diesem Datum besteht keine gesetzliche Pflicht zur B2B-Rechnungsstellung.

Verwandte Ressourcen

- EU-Umsatzsteuer-Nummer über VIES überprüfen

- EU-EORI-Nummer überprüfen

- Litauen Steuer-ID — Asmens kodas & PVM Leitfaden

- Estland Steuer-ID — Isikukood & KMKR Leitfaden

- Globaler E-Rechnungsstatus-Tracker

- Umsatzsteuer-Registrierungsschwellen weltweit

- Weltweites Verzeichnis der Umsatzsteuer- und Steuer-ID-Namen

Wie kann Lookuptax Sie bei der USt-Validierung unterstützen?

Lookuptax USt-Validierung revolutioniert die Überprüfung von Umsatzsteuer-Identifikationsnummern mit seiner robusten Plattform, die Unternehmen die nahtlose Verifizierung von Umsatzsteuer-Nummern in über 100 Ländern ermöglicht. Unsere modernste Technologie gewährleistet eine genaue und effiziente Validierung, reduziert Fehler und verbessert die Steuer-Compliance.