Leitfaden zur Steuer-ID in Finnland (Y-tunnus, HETU, ALV)

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

Unternehmens-ID (Unternehmensidentitätscode)

Die Unternehmens-ID, auch bekannt als Y-tunnus, ist ein wichtiger Identifikator, der Unternehmen und Organisationen entweder vom PRH (Patentti- ja rekisterihallitus, Amt für Patente und Register) oder von der Steuerverwaltung zugewiesen wird. Dieser aus sieben Ziffern, einem Bindestrich und einem Kontrollzeichen bestehende Code (z. B. 1234567-8) spielt eine entscheidende Rolle bei der Unternehmensidentifikation.

Es ist wichtig zu beachten, dass der Y-tunnus zwar ein Unternehmen eindeutig identifiziert, jedoch keine Auskunft darüber gibt, ob das Unternehmen in den Registern der Steuerverwaltung oder im Handelsregister eingetragen ist. Für spezifische Angaben zum Registrierungsstatus empfiehlt sich eine gründliche Prüfung über die BIS-Suche, das PRH oder die Steuerverwaltung.

Darüber hinaus sind Unternehmen, die im Handelsregister, im Umsatzsteuerregister, im Vorauszahlungsregister oder im Arbeitgeberregister eingetragen sind, verpflichtet, ihren Y-tunnus gut sichtbar auf verschiedenen Dokumenten anzugeben, darunter Rechnungen, Geschäftsbriefe und Formulare. Dies gewährleistet Transparenz und die Einhaltung regulatorischer Standards. Wenn Sie nach Informationen zur USt-Registrierung suchen, sollten Sie eine gründliche Suche mit relevanten Schlüsselbegriffen wie „USt-Nummern-Überprüfung", „USt-Nummer finden" oder „USt-Nummern-Suche" durchführen.

Der Y-tunnus als wichtiger Identifikator für juristische Personen wie Unternehmen bleibt konstant, solange das Unternehmen operiert. Änderungen gesetzlich definierter Unternehmenstypen können den Y-tunnus jedoch ändern. Die Y-tunnus von Einzelunternehmern sind persönlich und ändern sich, wenn Geschäfte zwischen Einzelunternehmern übertragen werden oder wenn ein Unternehmen das Geschäft eines Einzelunternehmers fortsetzt. Neugründungen erhalten ihre Nummer bei der Anmeldung der Gründungsbenachrichtigung im Unternehmens-Informationssystem (BIS), das gemeinsam vom PRH und der Steuerverwaltung verwaltet wird.

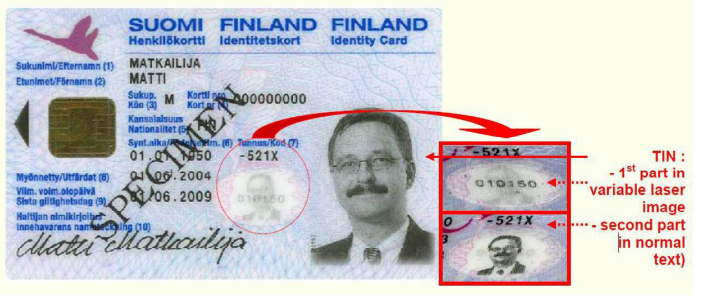

Henkilötunnus (HETU)

Die HETU, auch als Sozialversicherungsnummer bekannt, wird bei Geburt oder Einwanderung vom Bevölkerungsregisteramt Finnlands zugeteilt. Sie umfasst 11 Zeichen für Einzelpersonen, einschließlich 6 Ziffern, 1 Zeichen (+, – oder A), 3 Ziffern und 1 alphanumerisches Zeichen. Das 7. Zeichen bezeichnet das Geburtsjahrundert: + steht für Geburten zwischen 1800–1899, – für 1900–1999 und A für 2000 und später. Dieses Zeichen ist von entscheidender Bedeutung und muss in allen Aufzeichnungen erfasst und gemeldet werden.

|

| Personalausweis (Henkilökortti) |

|

| Führerschein |

Arvonlisaveronumero

Die finnische Umsatzsteuer wird als „alv." oder „ALV" abgekürzt (ohne Punkt). Die numerische Darstellung wird aus dem LY-Code durch Hinzufügen des Ländercodes FI und Weglassen des Bindestrichs zwischen den letzten beiden Ziffern gewonnen. Sie ist auch als „Mervärdesskattenummer" bekannt.

Beispiel: FI01234567

Bei der Ausstellung von Rechnungen, Bestellungen, Kassenbelegen und ähnlichen Dokumenten muss die Abkürzung „alv. rek." oder „ALV rek." (zur Angabe der registrierten Umsatzsteuerpflicht) aufgeführt werden, um den registrierten Umsatzsteuerstatus des Unternehmens anzuzeigen.

Häufig gestellte Fragen

Welches Datum bestimmt den ALV-Satz von 24 % bzw. 25,5 %, als sich die finnische Umsatzsteuer am 1. September 2024 änderte?

Der entscheidende Faktor ist das Datum der Lieferung oder Leistungserbringung – nicht das Rechnungs- oder Zahlungsdatum. Wenn Waren geliefert oder Leistungen vor dem 1. September 2024 erbracht wurden, gilt der Satz von 24 %, auch wenn Sie im September oder später Rechnungen ausstellen. Umgekehrt zieht eine Lieferung ab dem 1. September 2024 den Satz von 25,5 % nach sich. Eine wichtige Ausnahme: Wenn vor dem 1. September 2024 eine Vorauszahlung eingegangen ist, ist der Satz von 24 % für diesen vorauszahlten Betrag unabhängig vom Lieferzeitpunkt festgeschrieben. Unternehmen, die für Übergangszeitraum-Transaktionen den falschen Satz in Rechnung gestellt haben, müssen Gutschriften und korrigierte Rechnungen ausstellen. [1] [2]

Warum schlägt die VIES-Validierung für den Y-tunnus meines finnischen Geschäftspartners fehl, wenn ich versuche, einen innergemeinschaftlichen Verkauf mit 0 % zu belegen?

VIES validiert die finnische Umsatzsteuernummer (ALV-numero), nicht den Y-tunnus direkt. Die Umsatzsteuernummer wird durch Hinzufügen des Präfixes FI und Weglassen des Bindestrichs gebildet: Y-tunnus 1234567-8 wird zu FI12345678. Ein Y-tunnus bedeutet jedoch nicht automatisch, dass das Unternehmen für die Umsatzsteuer registriert ist – ein Unternehmen kann einen Y-tunnus besitzen, ohne im Umsatzsteuerregister (ALV-rekisteri) eingetragen zu sein. Wenn VIES „ungültig" zurückgibt, prüfen Sie, ob der Lieferant tatsächlich für die Umsatzsteuer über das öffentliche Register der finnischen Steuerverwaltung oder das Unternehmens-Informationssystem (ytj.fi) registriert ist. Die Angabe eines bloßen Y-tunnus auf einer innergemeinschaftlichen Rechnung anstelle der mit FI-Präfix versehenen Umsatzsteuernummer ist ein häufiger Grund für Rechnungsablehnungen im finnischen B2B-Handel. [1] [2]

Wie wirken sich die reformierten HETU-Trennzeichen auf Lohnbuchhaltungs- und Steuerberichtssoftware aus?

Ab dem 1. Januar 2023 wurde das Henkilötunnus (HETU)-Jahrhunderttrennzeichen um weitere Zeichen erweitert: Für Geburten in den 2000er-Jahren sind nun die Buchstaben A–F gültig (zuvor nur A); für Geburten in den 1900er-Jahren sind die Buchstaben Y, X, W, V, U neben dem herkömmlichen Bindestrich (–) gültig. Die Reform war notwendig, da Codes für einige häufig vorkommende Geburtsdaten aufgrund von Migration nahezu ausgeschöpft waren. Das Trennzeichen ist nun Teil der eindeutigen Identität – wird es bei der Indizierung von Personen entfernt, entstehen Duplikate. Jede Lohnbuchhaltungs-, Personal- oder Steuermeldungssoftware, die nur +, – oder A akzeptiert, muss aktualisiert werden. Bestehende Codes bleiben ohne Änderung gültig; die Erweiterung gilt nur für neu zugewiesene Codes. [1] [2]

Wann gilt das Reverse-Charge-Verfahren im Baubereich (käännetty arvonlisäverovelvollisuus), und müssen ausländische Subunternehmer sich für die finnische Umsatzsteuer registrieren?

Das finnische Reverse-Charge-Verfahren im Bausektor gilt, wenn zwei Bedingungen gleichzeitig erfüllt sind: Die Arbeiten umfassen Bauleistungen oder baubereichsbezogene Arbeitnehmerüberlassung in Verbindung mit einem Grundstück in Finnland, und der Käufer ist ein Unternehmen, das regelmäßig Bauleistungen verkauft oder dauerhaft Mitarbeiter des Bausektors verleiht. Wenn diese Voraussetzungen erfüllt sind, stellt der Verkäufer eine Rechnung ohne Umsatzsteuer aus (mit dem Hinweis „Reverse Charge" auf der Rechnung), und der Käufer führt die Steuer selbst ab. Ein ausländischer Subunternehmer, der Bauleistungen an einen finnischen Generalunternehmer erbringt, der regelmäßig Bauleistungen verkauft, muss sich nicht für die finnische Umsatzsteuer registrieren – die Steuerschuld geht auf den finnischen Käufer über. Eine fehlerhafte Anwendung dieser Regel und die Berechnung finnischer Umsatzsteuer führt zu einer Doppelbesteuerung und erfordert einen Erstattungsantrag. [1] [2]

Die Umsatzsteuer-Schwelle für Kleinunternehmen in Finnland hat sich 2025 geändert – was ist mit dem alten Entlastungssystem für Umsätze unter 30.000 € passiert?

Mit Wirkung zum 1. Januar 2025 hat Finnland die Pflichtgrenze für die USt-Registrierung von 15.000 € auf 20.000 € Jahresumsatz angehoben. Gleichzeitig wurde die bisherige gestaffelte Umsatzsteuerentlastung (alennusjärjestelmä) – die die effektive Umsatzsteuerlast für Unternehmen mit Umsätzen bis zu 30.000 € reduzierte – vollständig abgeschafft. Das Ergebnis ist ein binäres System: Bleiben Sie unter 20.000 € und schulden keine Umsatzsteuer; überschreiten Sie die Grenze und zahlen auf den gesamten steuerpflichtigen Umsatz volle Umsatzsteuer. Unternehmen, die auf die alte Entlastung als Übergangsregelung gesetzt hatten, stehen nun vor einem abrupten Übergang. Nicht ansässige Verkäufer bleiben von dieser Schwelle unberührt und müssen sich unverzüglich registrieren, wenn sie in Finnland steuerpflichtige Umsätze tätigen. [1] [2]

Verwandte Ressourcen

- Wie man finnische Umsatzsteuer-Nummern überprüft

- Finnland E-Rechnungs-Leitfaden (Finvoice)

- Weltweites Verzeichnis der USt- und Steuer-ID-Bezeichnungen

- USt-Registrierungsschwellenwerte weltweit

Wie kann Lookuptax Ihnen helfen?

Lookuptax VAT validation revolutioniert die Validierung von Umsatzsteuer-Nummern mit einer robusten Plattform, die Unternehmen ermöglicht, USt-IdNrn in über 100 Ländern nahtlos zu überprüfen. Unsere modernste Technologie gewährleistet eine genaue und effiziente Validierung, reduziert Fehler und verbessert die Steuer-Compliance.