Türkei — Leitfaden zur Steueridentifikationsnummer (VKN / Vergi Kimlik Numarası)

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Português|Français

Nationale Identifikationsnummer

Seit dem 1. Juli 2006 dient die Nationale Identifikationsnummer als eindeutiger Identifikator für türkische Staatsangehörige, und alle Steueridentifikationsnummern (TINs) für Bürger wurden in der Steuerdatenbank mit ihren Nationalen Identifikationsnummern abgeglichen. Auch Ausländer, die sich länger als sechs Monate in der Türkei aufhalten, sind verpflichtet, eine TIN zu erwerben. Wenn verfügbar, können ausländische Staatsangehörige alternativ ihre Ausländeridentifikationsnummer anstelle einer TIN verwenden.

Die Vergabe der Steueridentifikationsnummer basiert auf Identifikationsinformationen aus den zentralen Steuerpflichtigen-Registerdateien. TINs werden juristischen Personen, juristischen Personen ohne Steuerpflicht, ausländischen Staatsangehörigen ohne Ausländeridentifikationsnummer und ausländischen juristischen Personen erteilt.

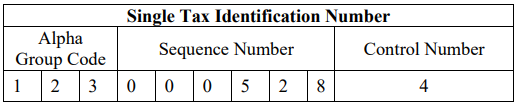

Die Nationale Identifikationsnummer besteht aus 11 Ziffern, im Unterschied zur 10-stelligen TIN.

|

| NIN-Format |

Alphabetischer Gruppencode: Für Einzelpersonen: Code einschließlich ihres Nachnamens und Vornamens (zwischen 001-999). Für juristische Personen und gewöhnliche Personengesellschaften: Code einschließlich ihres Titels (zwischen 001-999).

Laufende Nummer: Laufende Nummer des Alphabetischen Gruppencodes in der Türkiye.

Kontrollnummer: Prüfziffer von 9 Zeichen, bestehend aus Alphabetischem Gruppencode und Laufender Nummer.

Vergi Kimlik Numarası

„Vergi Kimlik Numarası" ist Türkisch für „Steueridentifikationsnummer".

Es handelt sich um eine eindeutige Nummer, die von der Steuerverwaltung (GİB) Einzelpersonen und Unternehmen zur Identifikation in steuerrelevanten Angelegenheiten in der Türkei zugewiesen wird. Einige wichtige Punkte zur Vergi Kimlik Numarası:

- Sie besteht aus 10 Ziffern — die erste Ziffer ist immer 9 für Unternehmen, und beginnt mit 1, 2, 3, 4 für Einzelpersonen

- Unternehmen müssen sich innerhalb von 30 Tagen nach der Gründung für eine Vergi Kimlik Numarası registrieren

- Erforderlich für die Steuerzahlung, auf Rechnungen, für staatliche Verfahren wie Ausschreibungen usw.

- Erscheint auf Steuererklärungen und Steuerzahlungsformularen

- Verknüpft eine Person oder ein Unternehmen mit allen ihren Steuerangelegenheiten und -aufzeichnungen bei der Steuerverwaltung

- Hilft der Regierung bei der Verfolgung der Steuer-Compliance

Damit erfüllt sie einen ähnlichen Zweck wie USt-Registrierungsnummern in Europa oder Steuer-IDs in den USA — eindeutige Identifikation für Steuerverwaltungszwecke.

Häufig gestellte Fragen

Meine MERSIS-Unternehmensregistrierung schlägt immer wieder fehl — das Handelsregister lehnt die Passdaten meines ausländischen Gesellschafters ab. Warum?

MERSIS führt einen strikten Zeichen-für-Zeichen-Abgleich zwischen den eingegebenen Daten und offiziellen Ausweisdokumenten durch. Für nicht-türkische Gesellschafter ist die häufigste Ablehnung auf eine Nichtübereinstimmung mit türkischen Punktzeichen zurückzuführen: Das System behandelt „I" (ASCII) und „İ" (türkisches punktiertes Großbuchstabe I) als verschiedene Zeichen, sodass ein Passname mit „I", der auf einer Standardtastatur eingegeben wird, fehlschlägt, wenn der zugrundeliegende Identitätsdatensatz „İ" erwartet. Jedes Feld — vollständiger Rechtsname, Staatsangehörigkeit, ausländische Steuernummer, Adresse und Beteiligungsquote — muss eine exakte Kopie der maschinenlesbaren Zone (MRZ) des Reisepasses sein. Ein einziger Zeichenfehler setzt den gesamten Antrag aus und erfordert eine vollständige Neueinreichung, was die Möglichkeit zur Eröffnung eines Bankkontos oder zur Ausstellung von Rechnungen bis zur Ausstellung der VKN blockiert. [1] [2]

Müssen sich ausländische B2C-Digitaldienstleistungsanbieter für KDV in der Türkei registrieren, auch ohne lokale Niederlassung?

Ja, ohne Mindestumsatzschwelle. Die Türkei verpflichtet nichtansässige Anbieter elektronischer Dienstleistungen an türkische Verbraucher (B2C) seit 2018, sich beim dedizierten Digitalen Dienste-USt-Büro der GİB zu registrieren. Es gibt keine Registrierungsschwelle: Die Verpflichtung gilt ab dem ersten Verkauf an einen türkischen Verbraucher, unabhängig von der Unternehmensgröße oder dem Standort. Die Registrierung erfolgt vollständig online am dedizierten Portal, ohne eine vollständige VKN zu erhalten. B2B-Verkäufe, bei denen der türkische Kunde die USt über den Reverse-Charge-Mechanismus (KDV-2) abrechnet, sind ausgeschlossen, aber gemischte B2C/B2B-Verkäufer müssen sich für den B2C-Anteil registrieren. Nicht-Registrierung setzt Sie rückwirkenden Steuern, Zinsen und Strafen aus, die über digitale Plattform-Intermediäre erhoben werden. [3] [4]

Wird Quellensteuer (Stopaj) von Zahlungen abgezogen, die die Türkei an ausländische Software- und SaaS-Anbieter leistet?

Ja. Gemäß Artikel 94 des Einkommensteuergesetzes (GVK) und Artikel 30 des Körperschaftsteuergesetzes müssen türkische Unternehmen 20% Stopaj auf Zahlungen für professionelle Dienstleistungen — einschließlich Softwarelizenzen, SaaS-Abonnements und technische Beratung — an nichtansässige Unternehmen einbehalten. Der türkische Zahlende überweist die Steuer direkt an die GİB und zahlt dem ausländischen Anbieter nur 80% des Rechnungsbetrags. Wenn Ihr Land ein Doppelbesteuerungsabkommen (DBA) mit der Türkei hat, ersetzt der Abkommenssatz (häufig 10% oder 0% für Lizenzgebühren/Dienstleistungen) die inländischen 20%, aber nur, wenn Sie vor der Zahlung eine aktuelle Steuerwohnsitzbescheinigung vorlegen. Ohne diese Bescheinigung ist Ihr Kunde rechtlich verpflichtet, den vollen inländischen Satz anzuwenden. [5] [6]

Welche Unternehmen sind gesetzlich verpflichtet, auf e-Fatura (und e-Arşiv) umzustellen, und wie lautet die aktuelle Umsatzschwelle?

Gemäß VUK Allgemeines Kommuniqué Nr. 509 (in der durch Kommuniqué Nr. 573, Amtsblatt 32720, November 2024, geänderten Fassung) müssen Unternehmen, deren Bruttoumsatz im Geschäftsjahr 2024 3 Millionen TRY überstieg, bis zum 1. Juli 2025 dem e-Fatura-System beitreten. Eine niedrigere Schwelle von 500.000 TRY gilt für E-Commerce-Betreiber, Immobilienhändler und Kraftfahrzeughändler. Unternehmen, die noch nicht zur Ausstellung von e-Fatura verpflichtet sind, müssen für alle Einzelrechnungen über 5.000 TRY oder wenn die gesamten Tagesrechnungen an einen einzelnen Empfänger 30.000 TRY übersteigen, dennoch e-Arşiv-Rechnungen ausstellen. Das Ausstellen einer Papierrechnung, wo e-Fatura obligatorisch ist, setzt den Steuerpflichtigen einer „besonderen Unregelmäßigkeitsstrafe" (özel usulsüzlük cezası) gemäß VUK Artikel 355 aus. [7] [8]

Kann ein nichtansässiges ausländisches Unternehmen türkische Vorsteuer (KDV) zurückfordern, die es auf lokale Einkäufe gezahlt hat?

Nur unter begrenzten, auf Gegenseitigkeit basierenden Umständen. Die Türkei erlaubt ausländischen Unternehmen Umsatzsteuererstattungen gemäß KDV-Gesetz Artikel 9 und verwandten Regelungen, jedoch nur, wenn das Heimatland des Unternehmens türkischen Unternehmen gleichwertige Erstattungsrechte gewährt. In der Praxis erfüllen sehr wenige Länder den türkischen Gegenseitigkeitstest. Selbst wenn Gegenseitigkeit gilt, sind erstattungsfähige Ausgaben auf eine definierte Liste beschränkt: Messebeteiligungskosten, Kraftstoff, Fahrzeugspareteile, Wartung und Autobahnmaut. Allgemeine Betriebskosten — Hotels, Beratung, Ausrüstung — sind nicht erstattungsfähig. Ein ausländisches Unternehmen, das sich für die türkische USt registriert hat und eine lokale VKN besitzt, kann diesen Weg nicht nutzen; es muss die Vorsteuer auf seinen periodischen KDV-Erklärungen auf normale Weise verrechnen. Nichtansässige ohne türkische Registrierung und in nicht-gegenseitigen Ländern können Vorsteuer überhaupt nicht zurückfordern. [9] [10]

Wie kann Lookuptax Ihnen helfen? Lookuptax USt-Validierung revolutioniert die Umsatzsteuer-Validierung mit einer leistungsstarken Plattform, die Unternehmen ermöglicht, USt-Nummern in über 100 Ländern nahtlos zu überprüfen. Unsere Spitzentechnologie gewährleistet eine genaue und effiziente Validierung, die Fehler reduziert und die Steuer-Compliance verbessert.