Andorra NRT Steuernummer-Leitfaden

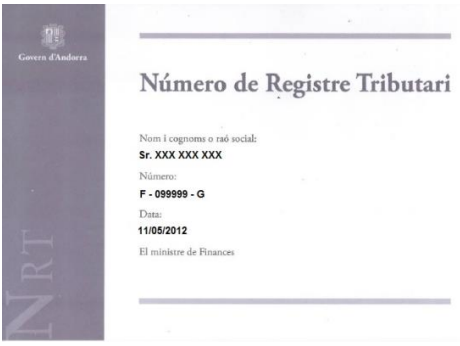

Número de Registre Tributari (NRT)

Das Departament de Tributs i de Fronteres (Abteilung für Steuern und Grenzen) stellt jedem Rechtssubjekt, jeder Einzelperson und jedem nicht eingetragenen Körper, das steuerpflichtige Tätigkeiten im Fürstentum Andorra ausübt, eine Número de Registre Tributari (NRT) aus — unabhängig vom Wohnsitzstatus. Die NRT fungiert als primäre Steueridentifikationsnummer Andorras und erscheint auf allen IGI-Erklärungen (Impost General Indirecte), Körperschaftssteuererklärungen, Zolldokumenten und Handelsrechnungen.

Die NRT ist dauerhaft: Sie ändert sich nicht, es sei denn, es liegt eine Änderung in der Rechtsstruktur oder Staatsangehörigkeit vor, wie in Artikel 16 der Durchführungsverordnung festgelegt.

NRT für Ansässige — NIA mit Präfix „F"

Für in Andorra ansässige natürliche Personen ist die NRT die Número d'Identificació Administrativa (NIA), geregelt durch Gesetz 8/2007 vom 17. Mai. Die NIA für Ansässige wird mit dem Buchstaben F versehen (Artikel 14 der Verordnung). Andorranische Ansässige erhalten diese Nummer automatisch bei der Registrierung bei der Einwanderungs- und Steuerverwaltung.

NRT für Nicht-Ansässige — NIA mit Präfix „E"

Natürliche Personen, die nicht in Andorra ansässig sind, aber steuerliche Verpflichtungen dort haben, erhalten eine NIA mit dem Buchstaben E vorangestellt (Artikel 15 der Verordnung). Nicht ansässige Einzelpersonen müssen sich direkt an das Departament de Tributs i de Fronteres wenden, typischerweise zusammen mit ihrer ersten steuerpflichtigen Transaktion oder Registrierung für IGI.

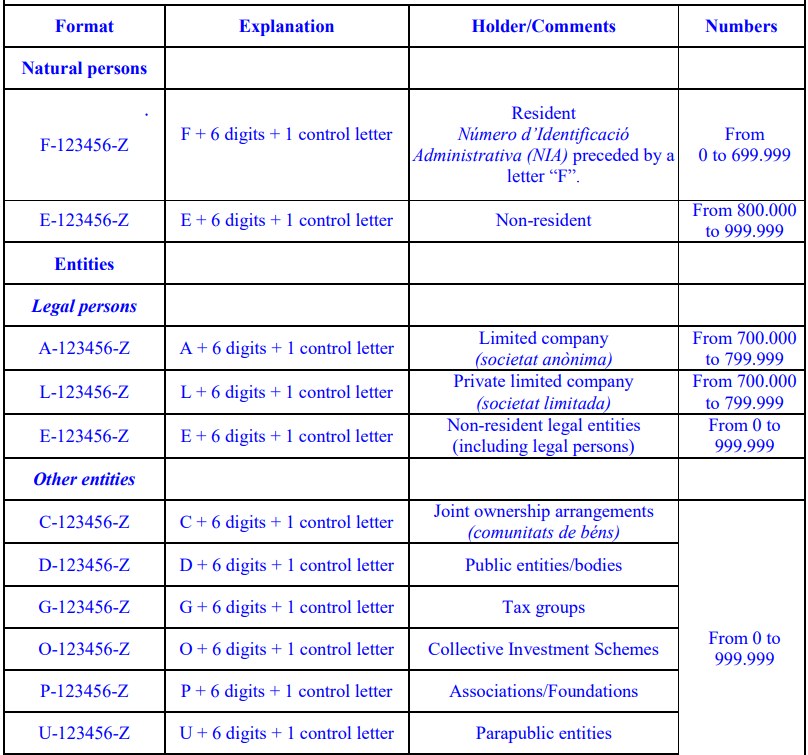

Formatspezifikation

Jede NRT folgt einer festen 8-stelligen Struktur:

[PRÄFIXBUCHSTABE] - [6 ZIFFERN] - [KONTROLLBUCHSTABE]

Beispiel: L-123456-A

Präfixbuchstabe — Entitätstyp-Codes

| Präfix | Entitätstyp |

|---|---|

| F | Ansässige natürliche Person (NIA-Inhaber) |

| E | Nicht ansässige natürliche Person |

| A | Societat Anònima — Aktiengesellschaft (SA) |

| L | Societat de Responsabilitat Limitada — Gesellschaft mit beschränkter Haftung (SL) |

| C | Genossenschaft |

| D | Stiftung oder Verein |

| G | Regierungsstelle |

| O | Sonstige nicht-kommerzielle Körperschaften |

| P | Berufliche Partnerschaft |

| U | Temporäre Unternehmensgruppe (UTE) |

Kontrollbuchstabe

Das letzte Zeichen ist ein Prüfsummenbuchstabe, der aus dem 6-stelligen numerischen Teil berechnet wird. Softwarebibliotheken wie python-stdnum implementieren Format- und Kompaktvalidierung für NRTs; ab Version 1.17 validiert die Bibliothek Länge und Struktur, weist jedoch darauf hin, dass die Prüfsummenverifikation des Kontrollbuchstabens nicht programmatisch durchgeführt wird — das bedeutet, dass die Formatvalidierung allein nicht garantiert, dass eine NRT tatsächlich registriert ist.

Regex-Muster

Ein Format-Regex für die NRT-Validierung:

^[A-Z]-\d{6}-[A-Z]$

Dies entspricht der Buchstabe–6 Ziffern–Buchstabe-Struktur. Trennzeichen (Bindestriche oder Leerzeichen) sind in kompakter Form optional: L123456A.

Formatreferenzbilder

|

| NRT Format |

|

| NRT |

Ausstellende Behörde

Departament de Tributs i de Fronteres Govern d'Andorra Portal: www.govern.ad / www.e-tramits.ad

Die Abteilung ist zuständig für die NRT-Ausstellung, IGI-Registrierung, Körperschaftssteuer und Zollanmeldungen. NRT-Anträge können elektronisch über das e-tramits-Portal oder persönlich in den Büros der Abteilung in Andorra la Vella eingereicht werden.

IGI (Impost General Indirecte) — Andorras Indirektsteuer

Der IGI ist Andorras Äquivalent zur Umsatzsteuer. Wichtige Steuersätze:

| Kategorie | Satz |

|---|---|

| Standard-Güter und -Dienstleistungen | 4,5% |

| Digitale und elektronische Dienstleistungen | 4,5% |

| Ermäßigt (Lebensmittel, Medikamente) | 1% |

| Befreit (Bildung, Gesundheit) | 0% |

Der Jahresumsatzschwellenwert von 40.000 EUR bestimmt die obligatorische IGI-Registrierung sowohl für ansässige Unternehmen als auch für nicht ansässige Anbieter digitaler Dienstleistungen. Unterhalb dieser Schwelle ist die Registrierung optional, aber zulässig.

Kontext grenzüberschreitender Transaktionen und Doppelbesteuerung

Andorra hat Doppelbesteuerungsabkommen (DBA) mit Spanien und Frankreich abgeschlossen, die beide im Januar 2016 in Kraft getreten sind. Diese Abkommen legen fest, welches Land das Besteuerungsrecht für verschiedene Einkommenskategorien hat, wenn Einzelpersonen ihre Zeit zwischen Andorra und einem Nachbarland aufteilen. Im Gegensatz zu Spaniens DBA mit Frankreich und Portugal (die spezifische Grenzgänger-Bestimmungen enthalten) enthält das Andorra-Spanien-Abkommen keine speziellen Grenzgängerregelungen, sodass allgemeine Ansässigkeitsregeln gelten.

Häufig gestellte Fragen

Kann ein ausländisches Unternehmen mit einer NRT ohne ansässigen Direktor ein andorranisches Bankkonto eröffnen?

In der Praxis nein — oder bestenfalls mit extremen Schwierigkeiten. Obwohl eine NRT bei der Gründung ausgestellt wird, wenden alle drei andorranischen Banken (Andbank, Creand, Morabank) strenge KYC/AML-Compliance entsprechend den EU-Anti-Geldwäschestandards an. Ihre aktuelle Politik macht es für ein ausländisches Unternehmen sehr schwierig und oft unmöglich, ein Konto zu eröffnen, es sei denn, mindestens ein Aktionär oder Direktor besitzt eine andorranische Aufenthaltserlaubnis. Rein nicht ansässige NRT-Unternehmen stoßen routinemäßig auf Ablehnung oder monatelange Verzögerungen. Die Einbindung eines lokalen Gestoria (Verwaltungsagenten) vor der Gründung — und nicht danach — ist der zuverlässigste Weg. [1] [2]

Macht mich eine andorranische passive Aufenthaltserlaubnis steuerlich ansässig?

Nicht automatisch, und diese Unterscheidung überrascht viele Neuankömmlinge. Andorras passive Aufenthaltserlaubnis (residència sense activitat lucrativa) erfordert nur 90 Tage physische Anwesenheit pro Jahr, aber die steuerliche Ansässigkeit erfordert entweder 183 Tage tatsächlicher Anwesenheit in Andorra oder den Mittelpunkt der wirtschaftlichen und lebenswichtigen Interessen dort. Wenn Sie die Erlaubnis besitzen, aber die meiste Zeit des Jahres in Spanien oder Frankreich verbringen, können die Steuerbehörden dieser Länder — die spezielle Einheiten zur Überwachung von Einwohnern unterhalten, die behaupten, umgezogen zu sein — geltend machen, dass Sie dort steuerlich ansässig sind. Die 90-bis-183-Tage-Lücke ist eine Grauzone, in der Ihr Herkunftsland Steuern zuzüglich Aufschlägen verlangen kann. [1] [2]

Was bedeuten die Präfixbuchstaben einer andorranischen NRT, und warum ist der Präfix meines Geschäftspartners für die Rechnungsvalidierung wichtig?

Jede NRT folgt dem Format X-999999-Y, wobei der erste Buchstabe die Steuerpflichtigenkategorie kodiert: F = ansässige natürliche Person, E = nicht ansässige natürliche Person, A = Aktiengesellschaft (SA), L = Gesellschaft mit beschränkter Haftung (SL), und andere Buchstaben (C, D, G, O, P, U) decken Genossenschaften, Stiftungen, Regierungsstellen und ähnliche Körperschaften ab. Andorra hat kein öffentliches Echtzeit-Verifikationsportal vergleichbar mit dem EU-VIES, sodass eine Unstimmigkeit zwischen dem NRT-Präfix und dem auf einer Rechnung angegebenen Entitätstyp typischerweise erst bei einer Prüfung durch das Departament de Tributs i de Fronteres auffällt. Das Ausstellen oder Akzeptieren einer Rechnung mit einem falschen oder nicht übereinstimmenden Präfix kann zu einer Ablehnung der Rechnung und IGI-Compliance-Problemen führen. [1] [2]

Ist Andorra noch immer ein Bankgeheimnis-Jurisdiktion, und wird mein andorranisches Konto an meine Heimatsteuerbehörde gemeldet?

Nein. Andorra hat das Bankgeheimnis vollständig unter Gesetz 19/2016 aufgegeben, das am 1. Januar 2017 in Kraft trat und den OECD Common Reporting Standard (CRS) national umsetzte. Seit September 2018 übermitteln andorranische Banken Kontoinhaberdaten — Salden, Zinsen, Dividenden und Bruttoerlöse — jährlich an das Finanzministerium, das sie an die Steuerbehörden des jeweiligen Steuerwohnsitzlandes des Kontoinhabers weiterleitet. Ab 2024 tauscht Andorra automatisch mit allen 28 EU-Mitgliedstaaten unter dem Andorra-EU-AEOI-Protokoll von 2016 sowie mit einem erweiterten Kreis von über 73 Jurisdiktionen über das OECD-Multilaterale Zuständige Behörde-Abkommen aus. Die Nichtangabe eines andorranischen Kontos in der heimatlichen Steuererklärung nach 2017 stellt eine meldepflichtige Auslassung dar. [1] [2]

Wann muss ein nicht-andorranisches Unternehmen für IGI registriert werden und eine NRT für digitale oder Ferndienstleistungen an andorranische Kunden erhalten?

Ein nicht ansässiges Unternehmen, das digitale oder elektronische Dienstleistungen an Privatpersonen (B2C) in Andorra anbietet, muss sich für IGI registrieren und eine NRT erhalten, sobald der Jahresumsatz aus andorranischen Kunden 40.000 EUR übersteigt. Unterhalb dieser Schwelle ist keine Registrierung erforderlich. Der IGI-Satz für digitale Dienstleistungen beträgt 4,5% — deutlich niedriger als EU-Umsatzsteuersätze. Für B2B-Verkäufe, bei denen der andorranische Kunde bereits eine NRT besitzt, gilt das Reverse-Charge-Verfahren: Das andorranische Unternehmen berechnet die IGI selbst, und für den ausländischen Lieferanten entsteht keine Registrierungspflicht für diese Transaktionen. Nicht ansässige Pflichtige, die die Schwelle überschreiten, müssen vor ihrer ersten Erklärung einen in Andorra ansässigen Steuervertreter bestellen. [1] [2]

Verwandte Ressourcen

- Frankreich TIN-Nummer Leitfaden — Steuer-ID-Struktur des Nachbarlandes

- Liechtenstein TIN-Nummer Leitfaden — ein weiterer kleiner europäischer Zwergstaat

- San Marino TIN-Nummer Leitfaden — vergleichbares Steuerrahmenwerk eines Zwergstaates

- Wie man EU-USt-Nummern (VIES) verifiziert — warum Andorra kein vergleichbares Portal hat

- Weltweites USt- und Steuer-ID-Namensverzeichnis

Wie Lookuptax Ihnen helfen kann

Die USt-Validierung von Lookuptax revolutioniert die Umsatzsteuer-Nummernvalidierung mit ihrer robusten Plattform und ermöglicht es Unternehmen, Umsatzsteuer-Nummern in über 100 Ländern nahtlos zu überprüfen. Unsere Spitzentechnologie gewährleistet eine genaue und effiziente Validierung, reduziert Fehler und verbessert die Compliance.