Belgien Steuer-ID-Leitfaden — Numéro National, Ondernemingsnummer & BTW/TVA-Format

Dieser Beitrag ist auch verfügbar in: English|Español|中文|Français

Belgien verwendet drei sich überschneidende Steueridentifikatoren: die Numéro National / Rijksregisternummer für natürliche Personen, die Ondernemingsnummer / Numéro d'entreprise für im Crossroads Bank of Enterprises (CBE/KBO) eingetragene Unternehmen sowie die BTW/TVA-Nummer — den Umsatzsteuer-Identifikator —, der aus der Unternehmensnummer mit dem Länderpräfix BE besteht. Das Verständnis, welche Nummer in welchem Kontext gilt und wie jede validiert wird, vermeidet Rechnungsablehnungen und Compliance-Strafen.

Numéro National (NN) / Rijksregisternummer

Die Nationalnummer ist der primäre persönliche Steueridentifikator für belgische Einwohner. Es handelt sich um eine 11-stellige Nummer, strukturiert als JJMMTT-XXX-CC, wobei:

- JJMMTT — Geburtsdatum (zweistelliges Jahr, Monat, Tag)

- XXX — Sequenznummer zur Unterscheidung von Personen, die am selben Tag geboren wurden (ungerade für Männer, gerade für Frauen)

- CC — zweistellige Prüfsumme

Prüfsummenalgorithmus (Mod 97): Die ersten 9 Ziffern durch 97 dividieren und den Rest von 97 subtrahieren. Das Ergebnis muss den letzten beiden Ziffern entsprechen. Für Personen, die im Jahr 2000 oder später geboren wurden, wird den 9 Ziffern die Ziffer 2 vorangestellt, bevor der Modulo angewendet wird — dies ergibt eine andere Prüfsumme, um 20XX-Geburtsdaten ohne Änderung des sichtbaren Formats von 19XX-Daten zu unterscheiden.

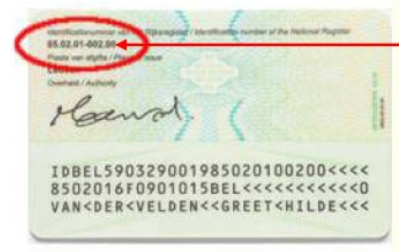

Die Nummer erscheint auf der Rückseite des offiziellen belgischen Personalausweises (eID) und auf der Sozialversicherungskarte für ausländische Einwohner.

|  |

| Offizieller Personalausweis (Rückseite) nur für belgische Staatsbürger | Sozialversicherungskarte für ausländische Einwohner |

BIS-Nummer für Gebietsfremde

Personen, die nicht im Nationalregister eingetragen sind — Grenzarbeitnehmer, kurzfristig beschäftigte ausländische Arbeitnehmer und ausländische Immobilieneigentümer — erhalten eine BIS-Nummer (bisnummer / numéro Bis). Diese verwendet dieselbe 11-stellige Struktur wie die Rijksregisternummer, jedoch werden die Monatsziffern an den Positionen 3–4 um 20 erhöht (wenn das Geschlecht der Person bekannt ist) oder 40 (wenn unbekannt). Dadurch sind BIS-Nummern rechnerisch unterscheidbar, ohne dass ein separates Format erforderlich ist. Gebietsfremde mit belgischen Einkunftsquellen, aber ohne belgischen Arbeitgeber, müssen direkt beim FPS Finanzen Kontakt aufnehmen, um eine BIS-Nummer zu erhalten, bevor sie eine Einkommensteuererklärung für Gebietsfremde auf Formular 276.2 einreichen.

Ondernemingsnummer / Numéro d'entreprise

Die Unternehmensnummer ist ein 10-stelliger Identifikator, der stets mit 0 oder 1 beginnt, wobei die letzten beiden Ziffern als Prüfzahl fungieren. Sie wird von der Banque Carrefour des Entreprises (BCE) / Kruispuntbank van Ondernemingen (KBO) — der vom FPS Wirtschaft verwalteten Unternehmenskartei — vergeben und darin erfasst. Das Register ist öffentlich über das CBE-Öffentlichkeits-Suchportal zugänglich.

Formatbeispiel: 0999.999.999 oder 1999.999.999

Sie können auch eine belgische Unternehmensnummer schrittweise überprüfen über die offizielle CBE-Suchoberfläche.

BTW/TVA-Nummer (Umsatzsteuer-Identifikationsnummer)

Die belgische Umsatzsteuer-IdNr. ist die Unternehmensnummer mit dem Länderkennzeichen BE, was eine 12-stellige Zeichenkette ergibt:

Format: BE + 10 Ziffern (z. B. BE0999999999, BE1999999999)

Mod-97-Prüfsumme: Die letzten beiden Ziffern des 10-stelligen numerischen Teils erfüllen:

97 − (erste 8 Ziffern mod 97) = letzte 2 Ziffern

Ältere belgische Unternehmen hatten 9-stellige Unternehmensnummern; bei der Formatmigration 2005 wurde eine führende Null vorangestellt, sodass sowohl das Präfix BE0 als auch BE1 im Umlauf sind. Eine Nummer, die die Mod-97-Prüfung nicht besteht, ist strukturell ungültig, unabhängig vom VIES-Status. Neu vergebene Nummern mit dem Präfix BE1 sind gültig — Software, die nur BE0-Präfixe akzeptiert, muss aktualisiert werden.

Auf Rechnungen und im offiziellen Schriftverkehr kann die Nummer als BE0999999999, als TVA BE0999999999 (Französisch) oder als BTW BE0999999999 (Niederländisch) erscheinen — alle drei Formen sind gleichwertig.

Um eine aktive belgische USt-IdNr. gegen die EU-Datenbank zu validieren, lesen Sie den Leitfaden zur Überprüfung einer USt-IdNr. in Belgien.

Verpflichtende B2B-E-Rechnung ab 2026

Ab dem 1. Januar 2026 müssen alle belgischen umsatzsteuerpflichtigen Unternehmen strukturierte elektronische Rechnungen über das Peppol-Netzwerk für inländische B2B-Transaktionen austauschen. Das EN-16931-konforme Format (UBL 2.1 über Peppol BIS Billing 3.0) erfordert die BTW/TVA-Nummer des Lieferanten im Format BE + 10 Ziffern als Pflichtfeld. Rechnungen ohne korrekt formatierte USt-IdNr. werden von Peppol-Zugangspunkten technisch abgelehnt. Für Januar bis März 2026 galt eine Toleranzfrist; die Sanktionsdurchsetzung wurde ab dem 1. April 2026 wieder aufgenommen.

Für die TIN-Strukturen der Nachbarländer lesen Sie den Niederlande-TIN-Leitfaden und den Luxemburg-TIN-Leitfaden.

Häufig gestellte Fragen

Braucht ein Nicht-EU-Unternehmen einen Fiskalvertreter und eine Bankgarantie, um eine belgische BTW/TVA-Nummer zu erhalten?

Ja — beides ist für Nicht-EU-Unternehmen verpflichtend. Ein außerhalb der EU ansässiges Unternehmen, das steuerpflichtige Lieferungen in Belgien erbringt, muss einen in Belgien ansässigen Fiskalvertreter benennen, der für alle Umsatzsteuerbetr�äge, Zinsen und Strafen gesamtschuldnerisch haftet. [1] Der Vertreter muss außerdem beim belgischen Schatzamt eine Bankgarantie hinterlegen, die die geschätzte Umsatzsteuerschuld abdeckt, mit einem gesetzlichen Mindestbetrag von 7.500 € und einem Höchstbetrag von 1.000.000 €. In der EU ansässige Unternehmen können sich ohne Fiskalvertreter direkt registrieren und unterliegen keiner Registrierungsschwelle — die Verpflichtung entsteht ab der ersten steuerpflichtigen Transaktion. [2]

Ich kann mich nicht mehr mit meinem Isabel- oder GlobalSign-Zertifikat bei Intervat anmelden — was soll ich tun?

Mit Wirkung vom 31. Januar 2024 hat der FPS Finanzen die Unterstützung für Isabel- und GlobalSign-kommerzielle Zertifikate in allen seinen E-Services, einschließlich Intervat, eingestellt. [3] Gebietsfremde ohne belgischen eID oder ein eIDAS-kompatibles nationales Identitätsdokument müssen sich nun über ForReg registrieren, dem alternativen Validierungsverfahren des FPS Finanzen, das keine Reise nach Belgien erfordert. [4] Sobald der ForReg-Zugang gewährt wurde, können Nutzer über Intervat Umsatzsteuererklärungen einreichen, Kundenlisten übermitteln und Registrierungen verwalten. Buchhaltungssoftware, die auf Isabel-Zertifikate angewiesen war, muss vor Einreichungsfristen auf den neuen Authentifizierungsablauf migrieren, da Erklärungen sonst technisch abgelehnt werden.

Meine Validierungssoftware lehnt belgische USt-IdNrn. ab, die mit BE1 beginnen — ist die Nummer wirklich ungültig?

Nein — die Nummer ist gültig. Belgien hat sein System zur Vergabe von Unternehmensnummern erweitert, sodass neue Unternehmen Nummern erhalten können, die mit 1 statt mit 0 beginnen, was BTW/TVA-Nummern in der Form BE1xxxxxxxxx ergibt. [5] Validierungsbibliotheken und ERP-Systeme, die BE0 als einzig gültiges Präfix fest kodieren, werden diese Nummern fälschlicherweise markieren. Der strukturelle Test bleibt dieselbe Mod-97-Prüfsumme auf dem 10-stelligen numerischen Teil. Bestätigen Sie die Aktivität der Nummer über das EU-VIES-Portal oder die CBE-Öffentlichkeitssuche, bevor Sie auf Betrug schließen. [6]

Muss die Rechnung meines Bausubunternehmers eine besondere Formulierung enthalten, um die belgische Umkehrung der Steuerschuldnerschaft anzuwenden?

Ja — seit dem 1. Januar 2023 ist die Umkehrung der Steuerschuldnerschaft bei unbeweglichen Vermögenswerten (das Mitauftragnehmer-/Medecontractant-Regime) verpflichtend, wenn der Kunde eine belgische USt-IdNr. besitzt und periodische Umsatzsteuererklärungen einreicht, einschließlich in Belgien registrierter ausländischer Auftragnehmer. [7] Jede Rechnung muss den folgenden Hinweis tragen: „Reverse charge. In the absence of an objection in writing within one month of receipt of the invoice, the customer is deemed to acknowledge that he is a taxable person required to submit periodic returns. If that condition is not fulfilled, the customer is liable for the tax, interest, and fines due." Das Weglassen dieses Hinweises oder das fehlerhafte Ausweisen von 21 % BTW/TVA anstelle der Anwendung der Umkehrung der Steuerschuldnerschaft setzt den Lieferanten Strafen aus und kann eine Korrekturgutschrift erfordern. [8]

Was ist die 3-Monats-Frist für das belgische Expatriatesteuerregime (BBIB) und was passiert, wenn sie versäumt wird?

Unter dem Sondersteuerregime für zugezogene Steuerpflichtige (BBIB/RSII), das am 1. Januar 2022 eingeführt wurde, muss der Arbeitgeber innerhalb von drei Monaten nach dem ersten Arbeitstag des Arbeitnehmers in Belgien einen elektronischen Antrag beim FPS Finanzen einreichen. [9] Das Versäumen dieser Frist ist definitiv und unwiderruflich unzulässig — es gibt keinen Einspruchs- oder Korrekturmechanismus für verspätete Einreichungen. Das Regime erlaubt es Arbeitgebern, eine steuerfreie wiederkehrende Aufwandsentschädigung von bis zu 35 % des Bruttogehalts (begrenzt auf 90.000 € pro Jahr) zu gewähren, sodass ein versäumter Termin dem Arbeitnehmer und dem Arbeitgeber diesen Vorteil vollständig entzieht. Die Berechtigung setzt außerdem ein Mindestjahresbruttogehalt von 70.000 € und einen 60-monatigen Voraufenthalt ohne belgische Steuerpflicht oder Beschäftigung innerhalb von 150 km der Grenze voraus. [10]

Wie erhält ein Gebietsfremder ohne Numéro National einen belgischen Steueridentifikator, um eine Einkommensteuererklärung einzureichen?

Personen, die nicht im belgischen Nationalregister eingetragen sind, erhalten eine BIS-Nummer (bisnummer / numéro Bis) — einen 11-stelligen Identifikator, der wie die Rijksregisternummer strukturiert ist, jedoch mit den Geburtsmonats-Ziffern, die um 20 (wenn das Geschlecht bekannt ist) oder 40 (wenn unbekannt) erhöht wurden. [11] Wenn Sie belgische Einkünfte haben, aber keinen belgischen Arbeitgeber, der die BIS-Nummer in Ihrem Namen beantragen kann, wenden Sie sich direkt an den FPS Finanzen, bevor Sie die Einkommensteuererklärung für Gebietsfremde (Formular 276.2 / Formulier 276.2) einreichen. Grenzarbeitnehmer, kurzfristig beschäftigte ausländische Arbeitnehmer und ausländische Immobilieneigentümer in Belgien sind die häufigsten Fälle, die diesen Weg benötigen. [12]

Braucht ein ausländisches SaaS-Unternehmen, das an belgische Verbraucher verkauft, eine belgische BTW/TVA-Nummer oder ist OSS ausreichend?

OSS ist in den meisten Fällen ausreichend. In der EU ansässige Anbieter digitaler Dienstleistungen können die belgische Umsatzsteuer über das EU-One-Stop-Shop-Regime abrechnen, sobald ihre grenzüberschreitenden B2C-Verkäufe den EU-weiten Schwellenwert von 10.000 € übersteigen — keine belgische USt-IdNr. ist erforderlich. [13] Nicht in der EU ansässige Unternehmen, die digitale Dienstleistungen (SaaS, Streaming, E-Books) an belgische Verbraucher verkaufen, müssen sich unter dem Nicht-EU-OSS in einem beliebigen EU-Mitgliedstaat registrieren und benötigen keine lokale belgische BTW-Nummer. Die Verpflichtung beginnt ab dem ersten Euro an Verkäufen an belgische Verbraucher — für Nicht-EU-Lieferanten gibt es keinen länderspezifischen Registrierungsschwellenwert. Eine direkte belgische Registrierung ist nur erforderlich, wenn das Unternehmen auch Waren in Belgien lagert, dort eine feste Niederlassung hat oder Transaktionen außerhalb des OSS-Umfangs tätigt. [14]

Verwandte Ressourcen

- USt-IdNr. in Belgien überprüfen — Schritt-für-Schritt-Leitfaden zur VIES-Validierung für belgische BTW/TVA-Nummern

- Unternehmensnummer in Belgien überprüfen — CBE-Öffentlichkeitssuche für Ondernemingsnummer-Abfragen

- Niederlande TIN-Leitfaden — BSN und RSIN-Identifikatoren für Belgiens größten Handelspartner

- Luxemburg TIN-Leitfaden — NIF-Struktur für grenzüberschreitende Benelux-Operationen

Wie kann Lookuptax Ihnen helfen?

Lookuptax VAT validation revolutioniert die USt-IdNr.-Validierung mit seiner robusten Plattform und ermöglicht Unternehmen die nahtlose Überprüfung von USt-IdNrn. in über 100 Ländern. Unsere hochmoderne Technologie gewährleistet eine genaue und effiziente Validierung, reduziert Fehler und verbessert die Compliance.