欧盟进口一站式服务(IOSS)完整指南

本文还提供以下语言版本: English|Español|Deutsch|Português|Français

欧盟进口一站式服务(IOSS,Import One Stop Shop)是欧盟作为电子商务一揽子计划的一部分于2021年7月1日推出的新制度。该制度允许从欧盟以外向欧盟境内客户销售商品的供应商通过简化的月度申报表来收取和缴纳进口时应缴的增值税,而不是在进口时收取增值税。

IOSS旨在简化低价值进口商品的增值税征收,为供应商和消费者提供便利。它使供应商能够��在欧盟通过单一注册点处理增值税注册、征收、申报和缴纳事宜。对消费者而言,可避免在进口时产生意外的额外增值税费用和交货延误。

IOSS制度概述

在2021年7月1日之前,进口到欧盟的价值低于22欧元的商品免征增值税。2021年7月1日起,这一低价值豁免被取消,意味着现在所有进口到欧盟的商品都需缴纳增值税,无论其价值如何。

为了便利增值税征收并避免低价值商品的延误,电子商务一揽子计划引入了IOSS制度。该制度允许位于欧盟以外的供应商通过在单个欧盟成员国的月度申报表来收取、申报和缴纳价值不超过150欧元的货物的进口增值税。

使用IOSS是可选的。不使用IOSS的供应商必须像以前一样在商品进口时缴纳进口增值税。

IOSS的关键要点:

- 仅适用于价值150欧元或以下的商品(不包括应税商品)

- 必须在销售时向客户收取增值税

- 供应商或代表其行事的中介机构提交月度增值税申报表,详细列出每个欧盟成员国收取的增值税

- 增值税在进口后次月月底前缴纳给识别成员国

- 如果申报了有效的IOSS增值税识别号,商品可以通过海关控制而无需缴纳增值税

IOSS制度的优势

使用IOSS为供应商和消费者提供重要的便利和简化。

对供应商的主要优势:

- 简化注册:仅在一个欧盟成员国进行增值税注册即可覆盖所有价值150欧元以下的欧盟进口商品远程销售

- 统一申报:单一月度申报表和缴款涵盖整个欧盟的应缴增值税

- 加速通关:无需在边境缴纳进口增值税,加快海关清关速度

对消费者的主要优势:

- 增值税在销售时支付,因此不会在交货时产生意外的增值税费用或延误

- 简化的海关申报引用IOSS增值税ID,而不是个人详细信息

通过IOSS预先申报和缴纳增值税,低价值商品的进口过程得到了显著简化。

供应商无需在所有进口商品的成员国单独进行增值税注册。对消费者而言,由于增值税已经收取,海关只需确认IOSS增值税ID的有效性,交货延误和行政麻烦得以减少。

IOSS涵盖的供应范围

IOSS只能用于特定类型的商品供应。要属于该制度的范围,必须满足以下所有条件:

- 商品在销售时必须位于欧盟以外

- 商品必须��通过远程销售方式向欧盟的非应税客户销售

- 商品必须从欧盟以外实际运输或派送给欧盟的客户

- 货物必须以不超过150欧元固有价值的批次派送

- 商品不能是应税商品

远程销售是指供应商负责从欧盟以外运输或派送商品的情况。这包括供应商委托第三方向客户交付商品的情况。

固有价值是指商品本身的价值,不包括运输和保险费用,除非这些费用包含在销售价格中且未在发票上单独列明。

除应税商品外,IOSS排除的商品类型还包括新运输工具以及在欧盟组装或安装后供应的商品。已储存在欧盟仓库中的商品不能根据IOSS的远程销售安排出售。

谁可以使用IOSS?

IOSS可供在欧盟境内和境外设立的供应商使用。

在欧盟境内设立的供应商可以在其所在成员国注册IOSS,以核算从欧盟以外进口的符合条件的商品的远程销售增值税。

在欧盟以外设立的供应商也可以使用IOSS,但根据其所在地,通过不同的机制:

- 位于有相关互助协议的第三国(目前仅挪威)的供应商可以直接在任何成员国注册

- 位于所有其他非欧盟国家的供应商必须指定在欧盟设立的中介机构代表其履行IOSS义务

电子界面(如市场平台)如果促进第三国供应商向欧盟消费者的销售,且这些销售是该制度范围内的进口商品远程销售,也可以作为被视为供应商使用IOSS。

IOSS的增值税注册

IOSS的注册流程取决于供应商是在欧盟境内还是境外。

在欧盟设立的供应商(包括被视为供应商的电子界面):

- 直接在其所在成员国注册

- 提供姓名、地址、增值税号码和网站

- 将获得IOSS增值税识别号

在欧盟以外设立的供应商:

- 如果位于挪威,可以直接在任何成员国注册

- 如果位于其他地方,必须指定在欧盟设立的中介机构

- 提供姓名、地址、增值税号码(如果在欧盟以外注册)和网站

- 中介机构将获得可使用的IOSS增值税ID号码

识别成员国:

- 对于欧盟和挪威供应商 - 注册所在成员国

- 对于其他第三国供应商 - 中介机构所在的成员国

注册通过识别成员国的增值税OSS门户以电子方式进行。

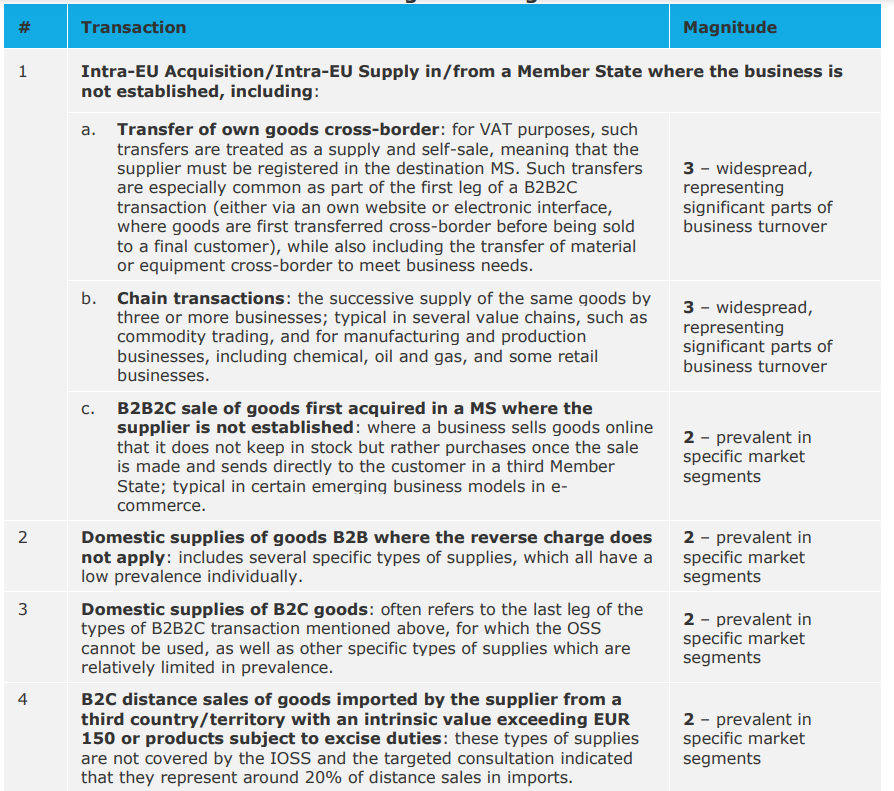

|

| 非设立企业需要进行增值税注册的交易汇总及其规模 |

中介机构的作用

除挪威以外,在欧盟以外的供应商必须指定在欧盟设立的中介机构代表其履行IOSS义务。

中介机构是在欧盟设立的应税人士,代表第三国供应商注册和申报IOSS增值税。中介机构负责:

- 为供应商注册IOSS

- 提交月度IOSS增值税申报表

- 向税务机关缴纳应缴增值税

增值税责任完全由供应商承担。中介机构仅便利合规和申报。

IOSS中介机构的关键要点:

- 必须在欧盟设立

- 不需要成为IOSS专家,可以从事其他业务活动

- 需遵守所在成员国的正常增值税注册要求

- 在代表IOSS供应商行事之前必须注册为中介机构

- 将获得唯一的IOSS识别号

- 可以同时代表多个供应商

虽然对欧盟供应商是可选的,但对于在欧盟以外和挪威的供应商,使用中介机构在IOSS下进口是强制性的。

注册为中介机构

在爱尔兰设立并希望作为IOSS供应商中介机构的人员必须采取以下步骤:

-

获取税务顾问识别号(TAIN)

- 通过邮件或电子邮件向全国TAIN部门申请

-

如果尚未注册增值税,则在爱尔兰注册增值税

-

通过Revenue在线服务(ROS)注册为IOSS中介机构

- 将获得唯一的IOSS识别号(IN)

-

对于每个代表的供应商,提交IOSS中介机构关联通知表

- 为每个供应商的销售发放单独的IOSS增值税ID

注册流程确保中介机构在发放IOSS增值税识别号之前已获授权代表第三国IOSS供应商行事。

注册何时生效

IOSS注册从增值税识别号发放给供应商或中介机构之日起生效。这允许立即使用IOSS制度。

对于欧盟供应商,这是提交增值税注册详情后发放其个人IOSS增值税ID的日期。

对于第三国供应商,这是中介机构在提交中介机构关联通知表后收到与该供应商关联的IOSS增值税ID的日期。

在发放增值税识别号之前,不能追溯申报任何销售或提前申报。

使用IOSS

在IOSS下进行销售时,供应商必须:

- 在销售时向客户收取适用的增值税税率

- 获得客户已支付增值税的证据

- 确保向海关提供正确的IOSS增值税ID以进行进口清关

- 提交月度IOSS增值税申报表,详细列出销售和收取的增值税

要收取的增值税税率是客户接收商品的欧盟成员国适用的税率。这被称为消费成员国。

欧盟委员会的欧洲税收数据库提供了所有现行增值税税率的详细信息,可以帮助确定相关税率。

收取的增值税必须在下个月月底前通过电子方式提交的月度IOSS增值税申报表向识别成员国申报和缴纳。

申报表将应缴增值税总额分解为与每个消费成员国相关的金额。增值税与申报表一起缴纳给识别成员国。

增值税申报提交和缴款义务

供应商或其中介机构有必须遵守的IOSS申报义务。

主要义务:

月度增值税申报表提交

- 必须在申报期后次月月底前以电子方式提交

- 如果没有发生销售,也必须提交零申报表

- 拥有欧盟增值税注册的供应商按季度提交申报表

申报表详细信息

- 按消费成员国分列收取的增值税

- 每个成员国的商品总价值和适用增值税税率

- 应缴增值税总额

缴款截止日期

- 全额增值税必须在申报表提交截止日期前缴纳

- 以电子方式缴纳到识别成员国的银行账户

如果未提交申报表或未缴纳增值税,税务机关会发出提�醒。持续不履行义务可能导致从IOSS中排除。

记录保存要求

供应商必须保留IOSS涵盖的交易记录10年。必须根据要求以电子方式提供足够详细的记录。

应记录的信息包括:

- 商品的描述、数量、价值

- 客户详细信息、发票

- 适用的增值税税率和收取的增值税金额

- 付款证明

- 交货详细信息和退货证明

- 唯一的订单或交易编号

欧盟成员国可以请求访问这些记录以验证IOSS增值税申报表的准确性。

保存适当的电子记录使供应商能够迅速响应税务机关的信息请求。

纠正已提交的增值税申报表

对已提交的IOSS增值税申报表的更正必须通过后续增值税申报表的修正来完成。

修正方法如下:

- 选择修正的申报表和消费成员国

- 输入归属于该成员国的额外或减少的增值税金额

- 提供交易的原始增值税申报期的详细信息

在IOSS下不可能直接修改先前提交的申报表。自我更正方法避免了提交单独的贷项或借项单的需要。

增值税抵扣

在IOSS活动过程中产生的进项增值税不能通过IOSS增值税申报表抵扣。

供应商必须通过每个成员国适用的正常程序抵扣进项增值税,即:

- 非欧盟企业的第13号指令退税程序

- 未在该成员国注册的欧盟企业的第8号指令退税程序

- 如果在那里注册从事国内业务,则通过正常增值税申报表抵扣

IOSS仅作为收取和申报欧盟进口增值税的简化机制。它不提供增值税抵扣的手段。

货币转换

如果IOSS销售是以欧元以外的货币进行的,增值税申报表必须使用欧洲中央银行的汇率将金额转换为欧元。

适用的汇率是申报期最后一天公布的汇率,或者在不可用时,下一个公布的汇率。

一致使用欧洲中央银行的汇率确保了公平性,并防止了在将外汇交易转换为本地增值税申报表时产生扭曲。

IOSS的替代方案

虽然提供了重大便利,但使用IOSS对供应商不是强制性的。

供应商可以选择通过正常的海关清关规则和程序缴纳进口增值税。在这种情况下,增值税将在进口申�报时与任何关税一起到期。

但是,允许延迟缴纳进口增值税的特殊进口制度仅适用于IOSS注册供应商。未在IOSS下注册的供应商必须在商品向海关申报进口时全额缴纳增值税。

从IOSS注销和移除

供应商或中介机构可以在当月月底前至少15天通知识别成员国的税务机关,自愿从IOSS注销。

非自愿从IOSS移除的情况包括:

对供应商:

- 停止交易或不再从事相关活动

- 不再满足IOSS资格条件

- 持续不合规,例如迟交/迟付

对中介机构:

- 连续2个季度不代表IOSS供应商行事

- 不再满足作为中介机构的条件

- 持续不合规,例如迟交/迟付

税务机关可以监控合规情况,并在发出移除通知后将持续不合规的企业移除最长2年。

现有MOSS注册

在IOSS之前,增值税MOSS制度适用于跨境数字服务。

MOSS注册已自动迁移到涵盖数字服务的新增值税OSS制度。

在MOSS或当前OSS下注册并且还想使用IOSS的供应商必须单独注册IOSS。IOSS注册不会自动进行。

关键概念

与IOSS相关的一些关键概念和术语:

- 进口商品远程销售 - 从欧盟以外运输的商品,供应商负责该运输

- 货物批次 - 在同一商业装运中同时派送的商品

- 中介机构 - 在欧盟设立的应税人士,代表供应商处理IOSS合规事宜

- 固有价值 - 进口商品的价格,不包括运输或保险费用

- 消费成员国 - 买方接收进口商品的地方

- 识别成员国 - 持有IOSS注册的地方

- 未在欧盟设立的应税人士 - 在欧盟没有固定营业场所的企业

- 第三国 - 非欧盟国家或地区

总结

IOSS为从欧盟以外销售低价值商品的供应商开辟了一个简化的、单点的增值税合规制度。使注册、申报和缴款变得更容易应该会提高进口商品卖家的合规率。

对消费者而言,通过IOSS预先收取增值税可防止在海关产生不必要的意外或延误。然而,使用IOSS是可选的,对于决定不使用它的供应商,正常的进口增值税规则继续适用。