VIES和INTRASTAT——欧盟贸易商综合指南

本文还提供以下语言版本: English|Español|Deutsch|Português|Français

VIES和INTRASTAT是从事欧盟内部贸易的公司需要充分了解的两个重要的欧盟海关和统计报告系统。本深入指南解释了企业正确遵守VIES和INTRASTAT要求所需了解的一切。

掌握VIES和INTRASTAT申报对于顺畅的欧盟贸易至关重要。

VIES简介

VIES代表增值税信息交换系统(VAT Information Exchange System)。它是欧盟税务机关之间的信息共享系统,用于监控免征增值税的欧盟内部交易。

VIES于1993年引入,对进行欧盟内部供应的贸易商施加了某些义务,要求向税务机关提供有关这些交易的数据。目的是防止欧盟内部贸易中的增值税欺诈,如失踪交易者欺诈。

根据VIES申报,公司必须提交定期申报表,详细说明其向其他欧盟国家的增值税注册客户的欧盟内部商品和服务供应。

每个欧盟国家将VIES数据存储在国家数据库中,其他成员国税务机关可访问该数据库以进行增值税控制。

VIES下的关键义务

如果您已进行增值税注册并进行欧盟内部供应,您在VIES下的主要义务包括:

- 收集欧盟商业客户的欧盟内部增值税号

- 验证这些增值税号是否有效

- 在销售发票上包括您和客户的增值税号

- 在定期VIES申报表中按客户增值税号报告欧盟内部供应价值

- 保留商品运输到其他欧盟国家的证明

VIES申报仅适用于向其他欧盟国家的增值税注册商业客户进行的供应。向非增值税注册客户的供应不需要报告。

向欧盟商业客户开具的销售发票必须包含您的增值税号和客户的增值税号,格式正确,才有资格获得增值税零税率。

VIES申报门槛

VIES没有门槛——所有增值税注册的欧盟内部贸易商必须提交VIES申报表,无论交易的价值或数量如何。

如果某个月的欧盟内部商品供应价值超过50,000欧元,则VIES申报必须按月进行。否则可以使用季度申报。对于服务,季度申报是默认的,可以选择自愿改为月度申报。

如果您在某个期间没有进行欧盟内部供应,您仍必须提交"零"VIES申报表来申报这一点。

何时需要开始提交VIES申报表?

您必须从进行增值税注册后首次进行欧盟内部商品或服务供应的期间开始提交VIES申报表。

2019年6月之后的增值税注册申请具有特定的"仅国内"或"欧盟内部"指定。只有欧盟内部注册才会触发VIES申报表义务。

如果您已经拥有2019年6月之前发放的增值税号,这被视为欧盟内部注册,因此如果您进行欧盟内部供应,则适用VIES要求。

提交VIES申报表的截止日期

提交VIES申报表的截止日期是申报期结束后次月的23日。

例如:

- 1月VIES月度申报表必须在2月23日之前提交

- 1月至3月VIES季度申报表必须在4月23日之前提交

延迟提交VIES申报表可能导致罚款,因此请确保在截止日期前提交。

填写和提交VIES申报表

现在我们已经介绍了VIES的基础知识,让我们来看看正确准备和提交VIES申报表所涉及的详细步骤:

VIES申报表所需信息

您的VIES申报表必须包括:

- 您的增值税注册号

- 客户增值税注册号

- 向每个客户提供的供应总价值

- 供应是否涉及商品或服务的指示

- 任何其他所需的供应详情,如三角贸易

您只需要按客户增值税号报告供应总价值。不需要报告单个交易详情。

如果您在期间内开具了任何贷项通知单,这些将减少受影响客户的申报总价值。

VIES申报格式

VIES申报表必须以所需的XML文件格式以电子方式提交。幸运的是,税务机关提供了以这种格式轻松创建VIES申报表的方法:

- 通过税务机关门户直接在线申报

- 使用可下载的电子表格或离线工具

- 通过API上传XML文件(适用于大型企业)

纸质VIES申报表不再被接受。适当的VIES数字格式确保税务机关快速准确地处理您的申报数据。

通过税务机关门户在线提交VIES

提交VIES申报表最简单的方法是使用您税务机关门户网站上提供的在线表格。

例如,爱尔兰税务机关Revenue在其ROS门户上提供在线VIES申报表格。您使用数字证书登录ROS,选择VIES申报表并填写您在该期间按客户增值税号的供应详情。

提交后,门户会生成PDF收据作为您的VIES申报证明。

这种数字证书登录允许税务机关安全地识别您为VIES申报表提交者。

使用Excel模板提交VIES申报

对于拥有大量欧盟内部客户的VIES申报表,在门户上手动输入数据可能很繁琐。

在这种情况下,您可以使用税务机关提供的电子表格模板离线记录所有VIES供应数据的详情。

例如,Revenue在ROS上提供了一个可以处理多达6,000条供应行的VIES Excel模板。您离线填写然后将完成的模板上传回ROS以提交您的申报表。

同样,您的数字证书用于验证您正在提交上传的VIES申报表电子表格。

在线门户还可能在接受您上传的VIES申报表之前进行数据验证检查,以发现任何明显错误以便更正。

通过XML上传提交VIES申报

具有非常高量VIES申报需求的大型企业可以选择直接与税务机关的VIES申报API集成,以自动生成和提交所需标准XML格式的VIES申报表。

例如,Revenue为高量VIES申报表提交者提供安全文件传输协议以传输XML提交文件。在注册为大型申报者后提供访问权限。

在这里,从公司ERP系统中提取的VIES申报数据映射到所需的XML文件结构,并使用合适的连接器推送到Revenue的API端点。

与之前一样,数字证书用于验证通过API渠道提交每个VIES申报表的企业身份。

对已提交的VIES申报表进行更正

如果您发现已提交的VIES申报表中有错误,您必须提交修正申报表以更正它。

在线门户提供了一种简单的方式来更正您最近的VIES申报表。您访问该期间的申报表,根据需要修改数据,并提交更正。

对于超出在线更正窗口的较旧VIES期间,您可能需要提交单独的VIES更正申报表,说明期间、原始数据和更正信息。

一旦发现错误,应尽快提交更正,以确保税务机关记录更新了正确的VIES数据。

VIES申报资源

除了在线申报外,税务机关还提供各种资源来协助VIES申报合规:

- 关于VIES义务和分步申报说明的指导文件

- VIES申报手册

- 可下载的申报工具和模板

- 在线增值税号验证工具

- 回答VIES相关查询的服务台

这些资源对新的VIES申报者或处理复杂VIES申报场景时非常有帮助。

VIES申报情况和示例

现在您对VIES申报有了大致了解,让我们来看看您可能遇到的一些常见场景以及如何在这些情况下处理VIES申报:

在VIES下申报三角交易

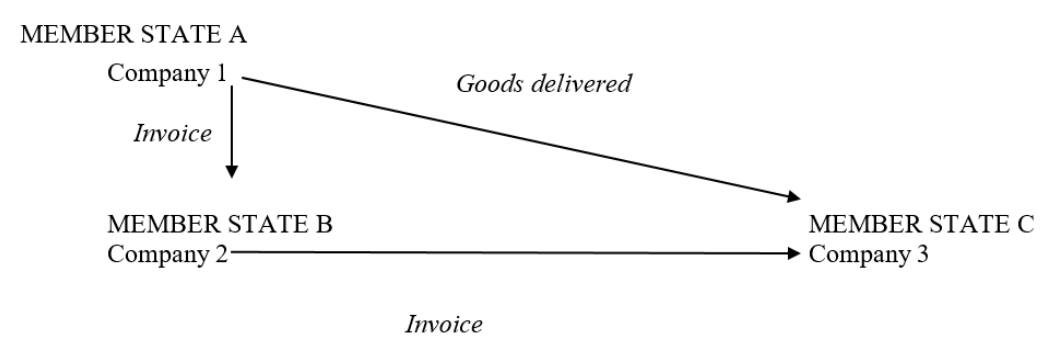

三角交易涉及3家公司——A、B和C的供应链。法国的公司A向爱尔兰的公司B销售商品。但公司B指示公司A直接将商品运送给德国的公司C。

在这里,公司A在其法国VIES申报表上报告供应,显示德国为目的地国家。实际收到商品的公司C在其德国VIES等价物上报告从法国到货,作为欧盟内部获取。

公司B不在其爱尔兰VIES申报表上报告此供应,因为商品从未进入或离开爱尔兰。但B进行的任何其他欧盟内部供应都会正常报告。

|

| 三角贸易 |

在VIES下申报寄售库存安排

寄售库存是指供应商运送到客户地点但保留在库存中的商品。客户随后只在根据需要从库存中提取这些商品时才取得所有权。

在这里,供应商在商品首次运送时的VIES申报表中报告商品流动。客户仅在通过从库存中提取这些商品取得所有权时才在其VIES上报告欧盟内部获取。

远程销售的VIES申报

对于向非增值税注册个人的欧盟内部远程销售,一般VIES申报规则适用。如果您超过另一个欧盟国家的远程销售注册门槛,您必须在那里进行增值税注册,并在您的VIES申报表中报告向该国的欧盟内部供应。

商品在另一欧盟国家安装或组装的VIES申报

如果您将商品运送到另一个欧盟国家进行安装或组装,您必须在VIES申报表中包含这些商品的价值。客户将在其当地VIES等价物上将到货报告为欧盟内部获取。

如果您正在安装从另一个欧盟国家运送的商品,您在安装完成并取得这些已安装商品的所有权后,在VIES中报告到货。

退回商品的VIES申报

从另一个欧盟国家的客户退回的商品应在退货期间的VIES申报表中报告。您可以将价值从该VIES期间对该客户增值税号的总供应中抵消。

在VIES下申报贷项和折扣

向欧盟客户授予的贷项、折扣或回扣在VIES申报表中以负数金额报告,减少该客户增值税号的总供应。理想情况下在同一期间,如果不行,则在后续期间。

在VIES上申报公司间转移

不同欧盟国家集团公司之间的商品转移被视为欧盟内部供应,必须在VIES上报告。公司间转移申报的价值是转移商品的市场价值。

这种申报有助于防止在单一公司内部滥用免税流动。

VIES号码验证

VIES申报的关键部分是验证您的欧盟商业客户在采购时引用的增值税注册号码。

您可以通过欧盟官方的VIES增值税号验证网站验证增值税号。

关键注意事项:

- 始终在与新欧盟客户开始贸易时确认增值税号

- 定期重新验证号码以防发生变化

- 对于定期商业客户,之前的定期检查可能就足够了

- VIES验证网站仅确认号码是否有效

- 出于数据隐私原因,它不提供供应商详细信息

- 保留证明您进行增值税号检查的文件

- 仅在VIES申报表上报告已验证的增值税号

无效的客户增值税号可能会在税务机关VIES申报表验证期间被标记,如果未更正,可能导致查询或罚款。

向客户提供VIES信息

作为VIES申报相互关联性的一部分,您还需要在客户请求时向商业客户提供与您的VIES申报相关的某些信息:

需要提供的信息:

- 您在其国家VIES申报表上提交的增值税号

- 您向他们的欧盟内部供应总价值

- 涵盖的相关期间

提供这些信息以帮助客户验证和对账您的VIES申报与他们需要在其国家提交的申报。

提供信息的格式:

- 来自您会计系统的打印输出

- 您提交的VIES申报表的截图

- 来自您税务机关的VIES确认副本

确保只共享对该特定客户进行的供应的详情。其他客户数据必须保密。

提供数据的时间框架:

- 在提交VIES申报表后尽快

- 最迟在客户请求后1个月内

保留收到的信息请求及您向客户提供的回复文件,以备审计之用。

VIES合规访问和处罚

作为执行VIES申报义务的一部分,税务机关可能会进行合规访问,以审查您的记录、系统和流程。

他们可以检查的一些关键领域包括:

- 欧盟客户的有效增值税注册证书

- 附有增值税号的已开具销售发票副本

- 证明商品流动的�运输证据

- 会计系统VIES申报提取和提交工作流程

- 以前期间提交的VIES申报

- 向客户提供的与您的VIES申报相关的信息

确保您的文件清楚地支持在您的VIES申报表上申报的欧盟内部交易。

违反VIES申报义务可能会受到处罚,例如:

- 尽管被要求,但未注册VIES

- 未能在截止日期前提交VIES申报表

- VIES申报中的重复错误或遗漏

- 申报价值与实际价值之间存在重大差距

- 未能应客户请求提供VIES数据

任命某人监控VIES合规要求,并在出现问题时及时采取纠正措施。保持强大的VIES合规性有助于避免处罚。

Brexit对VIES申报的影响

Brexit显著影响了与英国贸易的VIES申报要求。

自2021年1月起,英国不再是欧盟增值税区的一部分。这意味着:

- 英国增值税号不能在您的VIES申报表上报告

- 向英国增值税注册企业提供的服务不再报告

- 向英国商业客户的商品销售现在是出口

但是,根据北爱尔兰议定书,北爱尔兰仍与欧盟增值税规则保持一致。因此:

- 以XI开头的北爱尔兰增值税号继续在VIES上报告

- 向北爱尔兰增值税注册客户提供的服务仍必须在VIES上申报

如果您以前报告英国增值税号,请确保从2021年1月起删除这些号码,并将英国交易作为出口在您的增值税申报表中处理。

INTRASTAT简介

现在让我们转向INTRASTAT——欧盟收集欧盟内部商品贸易统计数据的系统。

从1993年起,一旦欧盟国家之间的实体边界被废除,INTRASTAT取代了海关文件。

根据INTRASTAT,公司向海关当局提供有关以下商品的详细统计数据:

- 派送到其他欧盟国家的商品

- 从其他欧盟国家接收的商品

这些数据使海关、税务机关、统计局、企业、经济学家和其他利益相关者能够编制所需的欧盟贸易统计数据。

标准INTRASTAT门槛

INTRASTAT适用于商品贸易超过设定年度门槛的增值税注册实体:

- 派送 > 635,000欧元

- 到货 > 500,000欧元

如果您的贸易超过门槛,您必须提交详细的INTRASTAT申报表——即使是"零"期间。

门槛基于上一年的贸易水平,每年确定。

INTRASTAT义务何时开始?

您必须在欧盟贸易首次超过相关派送或到货门槛的期间开始提交INTRASTAT申报表。

例如,如果您在2023年10月超过500,000欧元的到货门槛,您必须从2023年10月起开始提交详细的INTRASTAT到货申报表。

您继续为该日历年的剩余时间和之后的一年提交申报表,除非您的欧盟贸易回落到门槛以下。

INTRASTAT下的申报要求

INTRASTAT要求在您的申报表中报告各种数据字段:

对于派送:

- 商品代码——8位CN代码

- 客户增值税号

- 发票价值

- 交货条款

- 原产国

- 交易性质

对于到货:

- 商品代码——8位CN代码

- 发货国

- 发票价值

- 交货条款

- 原产国

- 交易性质

- 不含增值税的价值

如果超过高价值门槛,还需要统计价值和净重。

您必须在所有权或实物流动发生时报告交易——根据增值税规则,以较早者为准。

INTRASTAT申报期

INTRASTAT申报表必须按月提交,并在月末后的23日前收到。

例如,1月INTRASTAT申报表须在2月23日前提交。

即使企业低于派送和到货门槛,也不允许季度申报。

INTRASTAT的商品代码

INTRASTAT申报的一个重要步骤是使用正确的商品代码对商品进行分类:

- 8位商品代码来自欧盟综合命名法(CN)

- 它按产品类型对商品进行分类,用于海关和统计目的

- CN前6位涵盖协调制度(HS)全球分类

- 后2位是欧盟特定分类

查找正确的商品代码

正确分类商品需要了解每个CN代码所代表的内容。

税务机关提供广泛的在线指导和关税数据库,以协助识别合适的商品代码。

例如,爱尔兰的Revenue提供免费的关税分类搜索工具。

如果您无法自行确定合适的代码,他们的分类员也可以提供帮助。

商品代码数据库每年更新,因此始终使用适用于您的INTRASTAT申报期的当前版本。

INTRASTAT数据申报方法

现在让我们探讨提交INTRASTAT申报表的主要方法:

在线INTRASTAT门户

大多数税务机关提供在线INTRASTAT门户,允许手动输入数据或文件上传。

例如,爱尔兰的ROS门户允许:

- 在线创建INTRASTAT到货和派送

- 上传预先填写了INTRASTAT数据的Excel模板

- 大型企业的XML申报

门户使用您的数字证书进行安全登录和提交。

电子表格INTRASTAT申报

税务机关提供Excel模板,允许离线准备INTRASTAT数据以供上传。

例如,爱尔兰提供ROS离线应用程序,用于填写INTRASTAT Excel模板。

完成后,这些可以上传到在线门户进行提交。

这避免了手动在线输入,但仍允许在申报前进行一些结构化数据检查。

基于API的INTRASTAT自动化

大型公司可以通过以下方式投资于自动化INTRASTAT申报:

- 从ERP和会计系统中提取所需数据

- 转换为官方INTRASTAT XML模式

- 通过税务机关提供的API提交申报表

例如,爱尔兰为自动化INTRASTAT申报提供安全文件传输协议API。

这需要IT工作,但减少了手动流程并提高了数据准确性。

INTRASTAT申报资源

为INTRASTAT申报提供的有用资源包括:

- 在线门槛检查器

- 分类数据库

- CN商品代码搜索引擎

- INTRASTAT申报手册

- 申报工具和Excel模板

- XML模式和API文档

- 在线服务台和联系信息

这些有助于确保完整准确的INTRASTAT申报。

特殊INTRASTAT申报情况

INTRASTAT申报对某些交易有特定规则:

申报用于加工的商品

发送到另一个欧盟国家进行加工的商品在派送时按发送时的价值申报。加工后,返回流动在到货时按加工后的新增强价值申报。

申报维修和替换商品

发送到另一个欧盟国家进行维修的商品在派送时按发送时的价值申报。维修后的返回流动在到货时按维修后的价值申报。

免费发送到另一个欧盟国家的替换商品不包括在INTRASTAT中。但是,正在被替换的有缺陷商品的退回会被报告。

申报安装和组装

发送到另一个欧盟国家进行安装或组装的商品价值在派送时报告。接收方在所有权转移时成功安装后报告到货。

相反,从欧盟进口到本地安装的商品到货在所有权变更时安装后在INTRASTAT到货中报告。

申报三角贸易中的商品

在三角贸易中,商品直接从A国移动到C国,尽管由B向C销售。在这里,只有A报告向C的派送,C报告从A的到货。B不申报派送,因为商品从未进入或离开那里。

INTRASTAT合规和处罚

与VIES一样,INTRASTAT合规访问旨在验证您的申报工作流程与实际欧盟内部商品流动相符:

INTRASTAT审计期间检查的领域:

- 收集和提取INTRASTAT数据的流程

- 商品分类和编码方法

- 申报创建、验证和提交程序

- 申报数据与海关和商业文件的一致性

- 提交完整、准确和及时的INTRASTAT申报

- 与INTRASTAT申报相关的记录保存

违反INTRASTAT义务的处罚可包括:

- 尽管超过门槛,但未注册

- 未在截止日期前提交申报

- 持续的申报错误或遗漏

- 申报价值与实际价值之间存在重大差距

- 缺失或不足的INTRASTAT记录

拥有强大的INTRASTAT合规控制将有助于在审计期间避免处罚。

Brexit对INTRASTAT的影响

Brexit也影响了INTRASTAT申报要求:

- 自2021年1月起,与大不列颠的贸易不包括在INTRASTAT中

- 与GB相关的申报现在使用海关出口/进口流程

- 与北爱尔兰的贸易仍使用国家代码XI在INTRASTAT下报告

确保从申报中删除以前的GB交易,并对与大不列颠的贸易使用海关程序。

最后的想法

VIES和INTRASTAT申报对于所有从事欧盟内部商品和服务贸易的增值税注册欧盟企业都�是强制性的。通过强大的合规流程,您的企业可以避免罚款并享受顺畅的欧盟内部贸易的好处!